设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:起点锂电大数据|

发表时间:2022-10-28

点击:7930

在充足订单支撑下,随着一体化布局深入以及产能快速释放,多数电池厂三季度迎来盈利修复。

10月26日,国轩高科、亿纬锂能、欣旺达、鹏辉能源等多家主流动力电池企业相继交出三季度成绩单,均实现业绩大涨。

在净利润方面,国轩、亿纬、欣旺达、鹏辉第三季度同比增幅分别达3.55倍、81.18%、5.05倍、3.37倍。而此前已披露三季报的宁德时代三季度净利为94.24亿元,同比增长1.88倍,创单季盈利新高。

在业绩攀升额同时,为满足持续增长的订单需求,电池厂下半年以来持续在国内外新建产能基地,扩张高端优质动力电池产能,加速推进产能释放,积极抢占全球市场份额。

比如10月26日,国轩高科就宣布拟在安徽合肥、广西柳州分别投建年产20GWh、10GWh动力电池项目,累计投资额达115亿元。

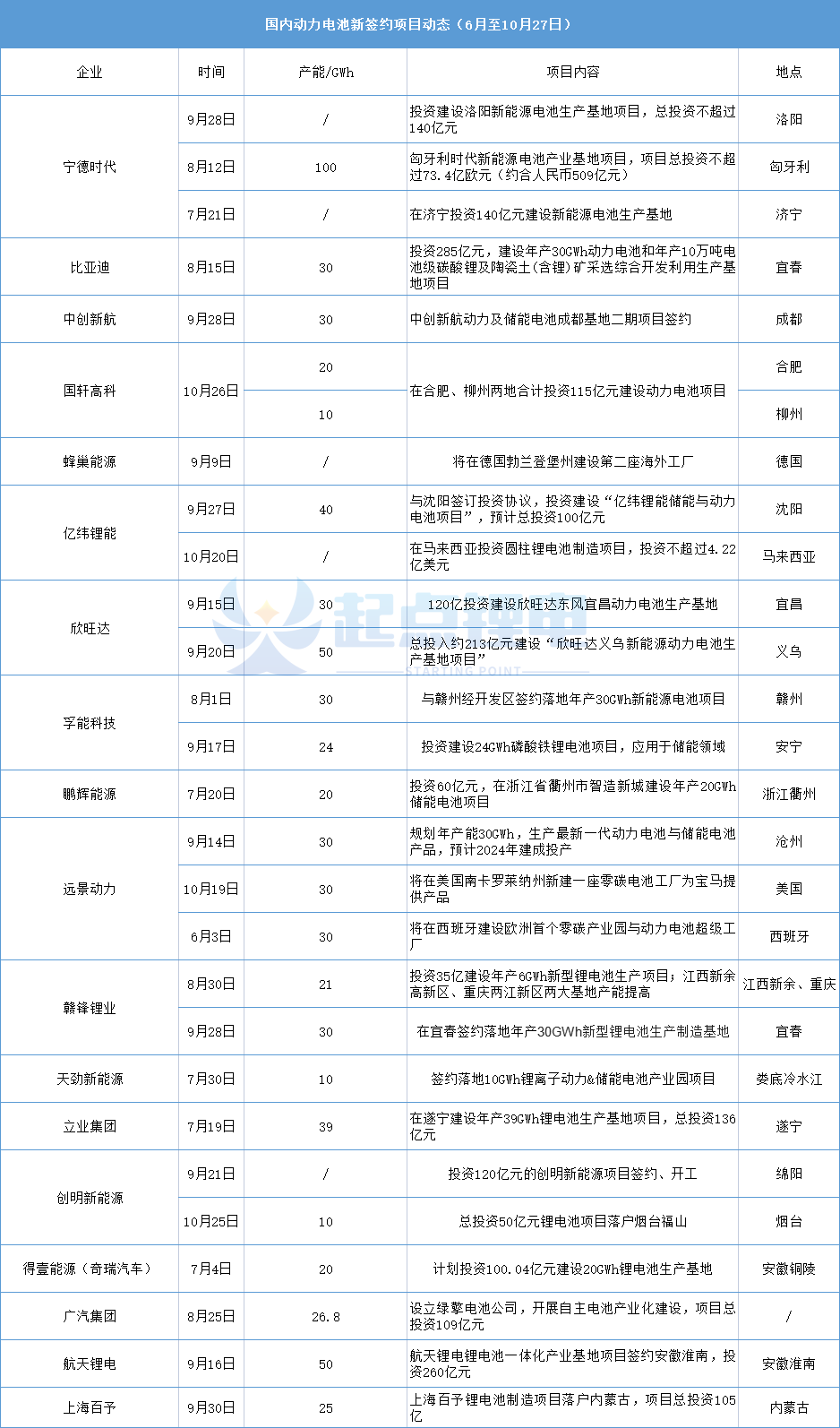

据起点锂电不完全统计,自6月份至今,宁德时代、亿纬锂能、国轩高科、蜂巢能源、孚能科技等电池企业仅新签约投建项目就达28笔,扩产规模超700GWh,投资总金额远超2500亿元。若加上半年投建项目产能,这个数字将再翻一番。

01、电池厂三季度盈利大涨

可以看到,第三季度是电池厂业绩攀升的重要拐点,成为拉动各大电池厂前三季度业绩增长的主要力量。

比如,宁德三季度净利为94.24亿元,同比增长188.42%,创单季新高,而今年上半年净利累计为81.68亿元。

亿纬锂能三季度单季净利润达13.06亿元,同比增长81.18%。而前三季度公司净利润26.66亿元,同比增长20.3%,扭转了半年度净利同比下滑局面。

欣旺达方面,三季度净利润3.16亿元,同比增长504.79%,贡献了前三季度总体净利的46%,拉动前三季度净利润同比增长2.72%。

各大电池厂三季度营收、净利双丰收也体现在,其三季度动力电池装机量快速增长,全球市占率进一步攀升。

如欣旺达,其8月全球装机量增速达到413.7%,是装机量前十名公司中增速最快的企业。

此外,包括宁德时代、比亚迪、中创新航、国轩、蜂巢等全球装机同比增长均超100%,远超日韩系电池厂。

对于业绩增长,各家电池厂均表示自身电池产能加速释放,市场开拓加快;价格传导机制逐步落地,一体化布局效益凸显;储能市场布局提速等等。

其一,产能释放开启加速度。国内电池企业正开启“产能释放—营收增加—新建产能—产能释放”的正向循环。

此前蜂巢能源董事长、CEO杨红新表示,蜂巢今年国内四个工厂都已投产,随着产能快速释放,预计到了明年蜂巢的市场份额将有一个非常大的提升。

其二,电池厂上游投资布局版图逐步完善。上半年,多数电池企业出现毛利下滑、净利润不理想的一个原因,在于上游原材料价格高涨,电池成本居高不下。

今年以来,头部动力电池企业纷纷投资上游尤其是碳酸锂项目。如亿纬锂能亿纬锂能先后收购大华化工、金昆仑锂业、兴华锂盐股权,成立合资公司金海锂业,并与蜂巢能源、川能动力、紫金锂业、瑞福锂业等建立锂盐合资厂。

比亚迪斥资投资285亿元在宜春“挖矿”;宁德时代投资超500亿元在宜春打造新能源电池全产业链项目等。

其三,2022年全球储能市场爆发,为电池企业提供了另一黄金发展赛道。

宁德时代分别在9、10月拿下美国Primergy、FlexGen两家企业的储能电池大单。

鹏辉能源储能业务已经成为公司收入最主要来源。其今年以来相继联合三峡电能、中国电建等多家央企布局储能项目,产品出口欧洲、澳洲、北美等全球主要储能市场,并不断开拓市场。

亿纬锂能则于10月20日发布全新一代储能电池LF560K,出击全球储能市场,同时规划到2025年,实现电力储能电池100GWh的产能规模。

02、超700GWh扩产“狂飙”

在28笔动力/储能电池投建项目中,从投资额来看,新签约项目投资基本超50亿元,大多数项目投资额已超百亿,产能规划也迈向50GWh乃至100GWh级别。

同时,TOP10动力电池企业仍是此次扩产的主力军。可以看到,仅宁德时代、中创新航、国轩高科、蜂巢能源、亿纬锂能、欣旺达、孚能科技7家动力电池企业扩产产能就超过了364GWh。

除了动力电池企业,一些新势力、造车企业也迅速加入扩产大军。车企方面,一是联合电池厂共建产能基地,锁定配套产能。

如9月15日,欣旺达宣布将携手东风集团、东风鸿泰,在湖北宜昌斥资120亿元投建30GWh动力电池生产基地。

另一方面,加快自研、自造电池的步伐,以巩固产业链话语权。如7月4日,奇瑞旗下得壹能源在安徽铜陵的20GWh锂电池生产基地项目已落地建设,项目计划投资100.04亿元。

在此轮扩产中,受益国际客户订单的需求,几大电池企业相继出海建厂,2022年或可视作国内电池厂推进全球本土化产能建设的元年。

目前来看,宁德时代、国轩高科、蜂巢能源、亿纬锂能、远景动力等几家企业布局进展较为迅速。

以宁德时代为例,9月份,宁德时代欧洲区总裁称,公司考虑在欧洲开设第三家电池工厂。此前落地的两家工厂远期产能规划均在100GWh,领先其他电池企业。

今年以来,宁德时代国际车企订单不断。6月,宝马和宁德时代签订价值10亿欧元的车用锂电池协议;7月,宁德时代与福特签订备忘录,将在2023年、2024年为福特MustangMachE车型、纯电皮卡F-150Lightning供应磷酸铁锂电池包。

9月,宝马又向宁德时代和亿纬锂能达成了价值超百亿欧元电芯需求合同,2025年开始为宝马“新世代”车型提供圆柱电芯。

对于头部动力电池而言,出海建厂是发展的必由之路,是推行全球战略部署,实现资源的最优配置,构建全球化经营优势的一致共识。

按起点锂电统计,绝大部分动力电池厂商的规划产能预计都会在2030年之前落地,大规模的扩张引发产能过剩的担忧。

对此,业内人士表态,目前高端、优质的动力电池产能仍处于短缺的状态。多数动力电池企业扩张是按订单、有节奏地分期扩产,规划产能与实际落地产能有较大差距。

起点锂电认为,动力电池作为技术、资产密集型行业,激烈的市场竞争将加速落后产能出清,头部动力电池企业扩产项目是行业风向标,长期来看,产能过剩可能会有,但不多。

[声明]本文来源于互联网转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站文章版权归原作者所有,内容为作者个人观点,本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议,如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。