设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:大赛科技|

发表时间:2022-10-11

点击:7198

2022年以来,市场对于负极材料的热情只增不减,新老玩家不断加码,多股势力不断涌入,赛道愈发拥挤。从参与主体看,主要有三类企业进军负极材料领域。一是包括贝特瑞、杉杉科技、中科电气、璞泰来等负极材料“老玩家”,二是包括宁德时代、亿纬锂能、比亚迪等电池企业玩家;三是包括君禾股份、石大胜华、索通发展等跨界玩家。

截止2022年9月份,全国负极材料基地产能规划已超过1400万吨(2021年负极材料出货量为78万吨,是2021年出货量的18倍,预计2023年下半年或者2024年初会出现产能过剩。当产能过剩,市场作为最敏感的地方将直接体现出来。

以下将按照区域划分,将国内负极材料产能规划统计如下:

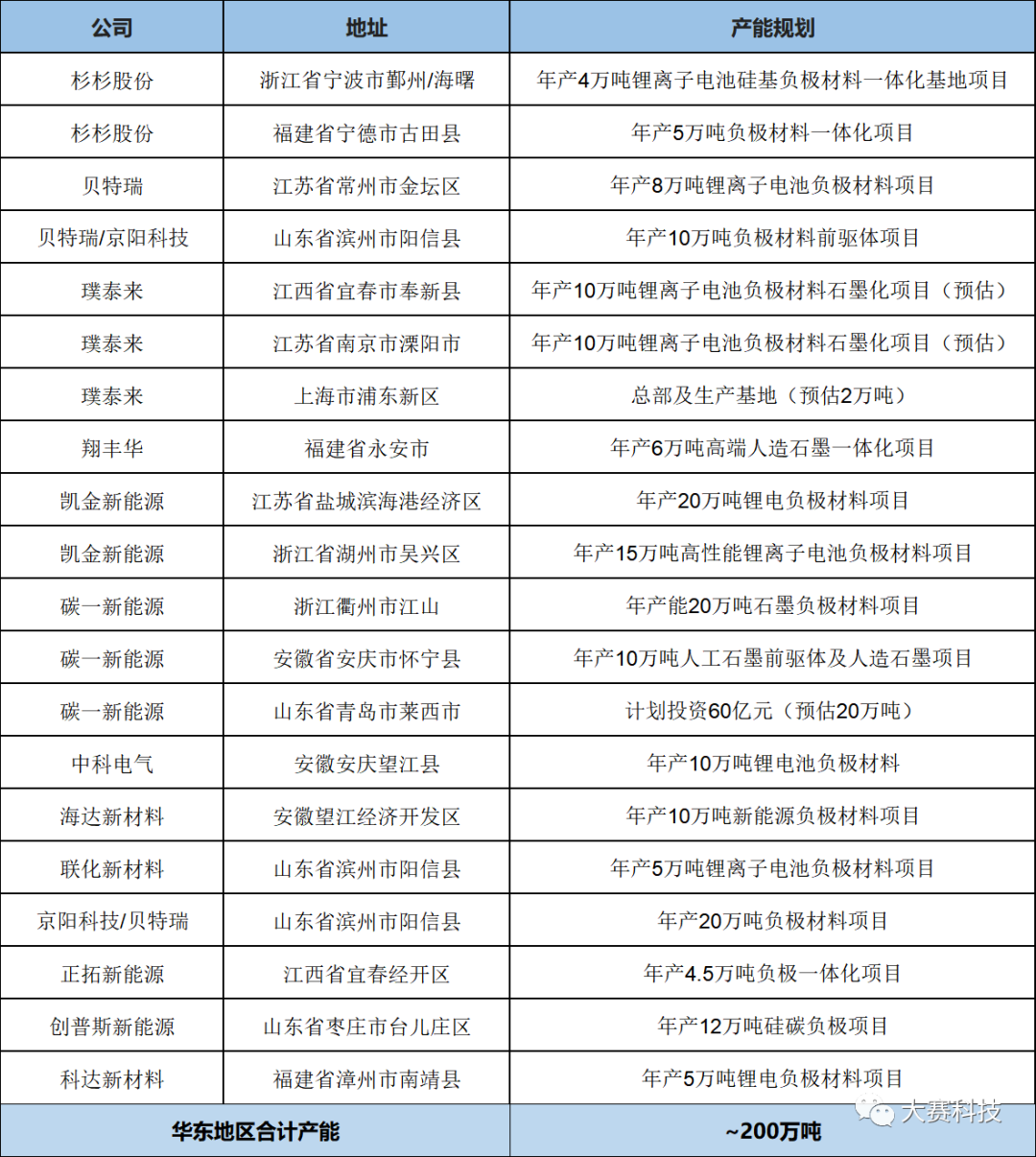

全国负极材料基地统计表1---华东地区

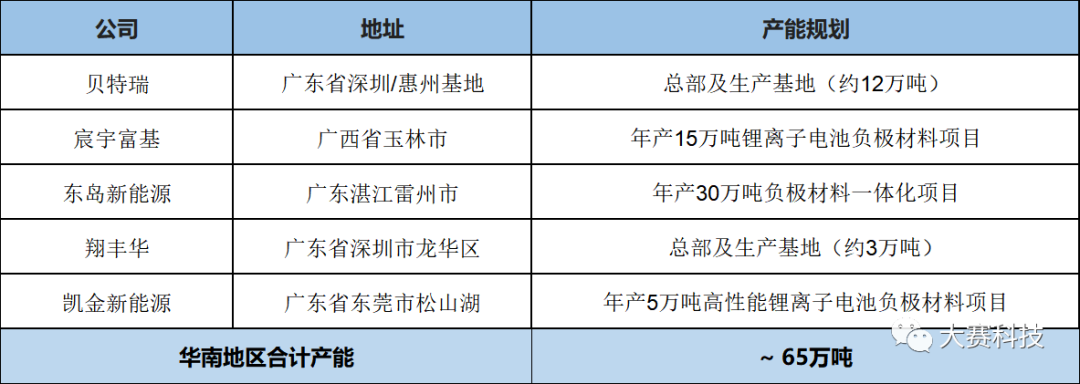

全国负极材料基地统计表2---华南地区

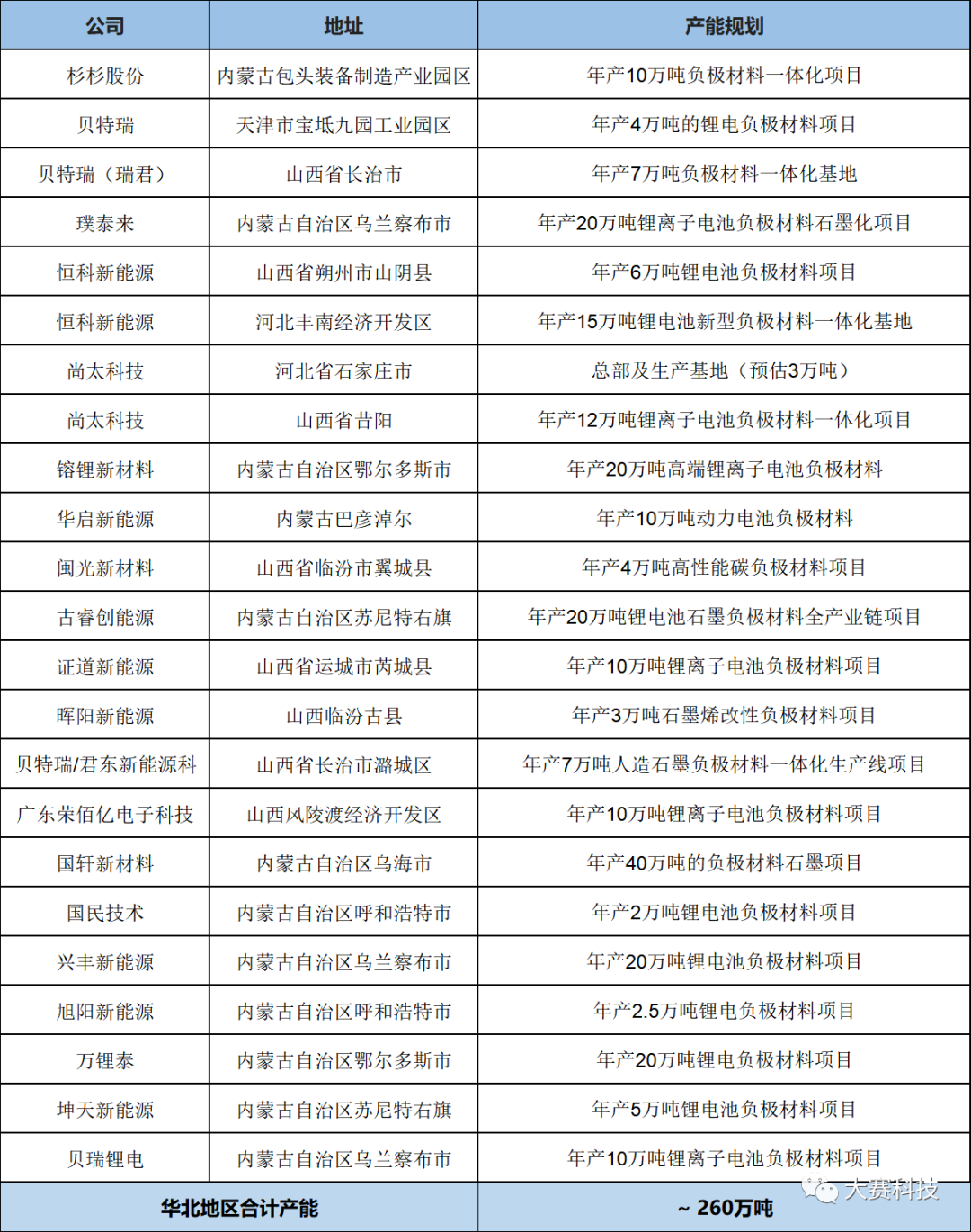

全国负极材料基地统计表3---华北地区

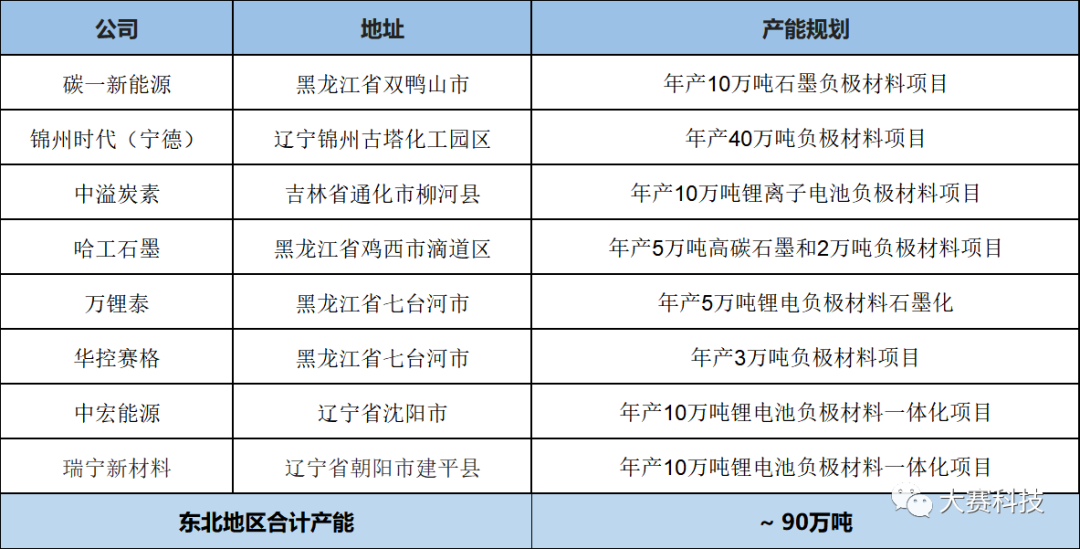

全国负极材料基地统计表4---东北地区

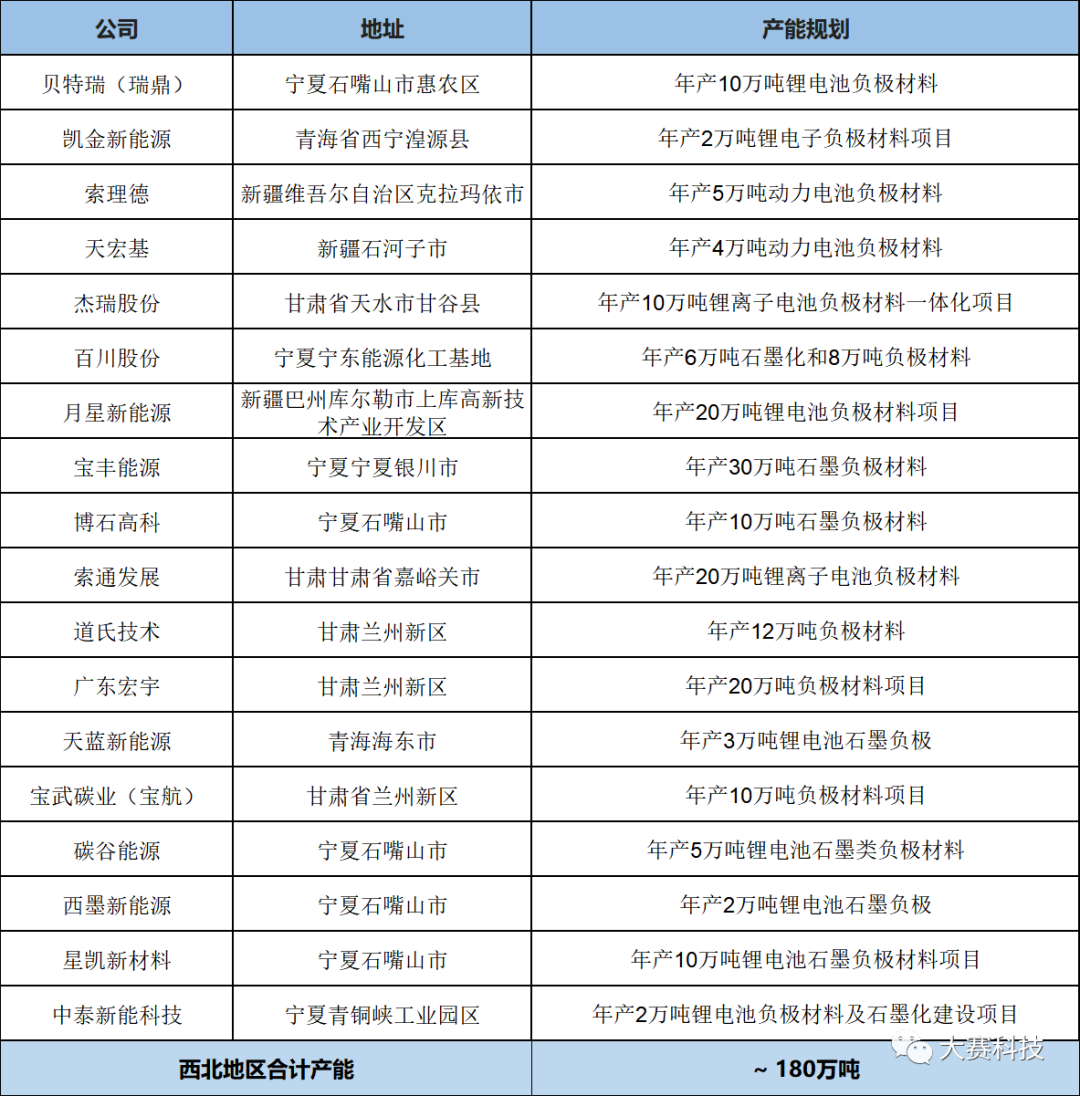

全国负极材料基地统计表5---西北地区

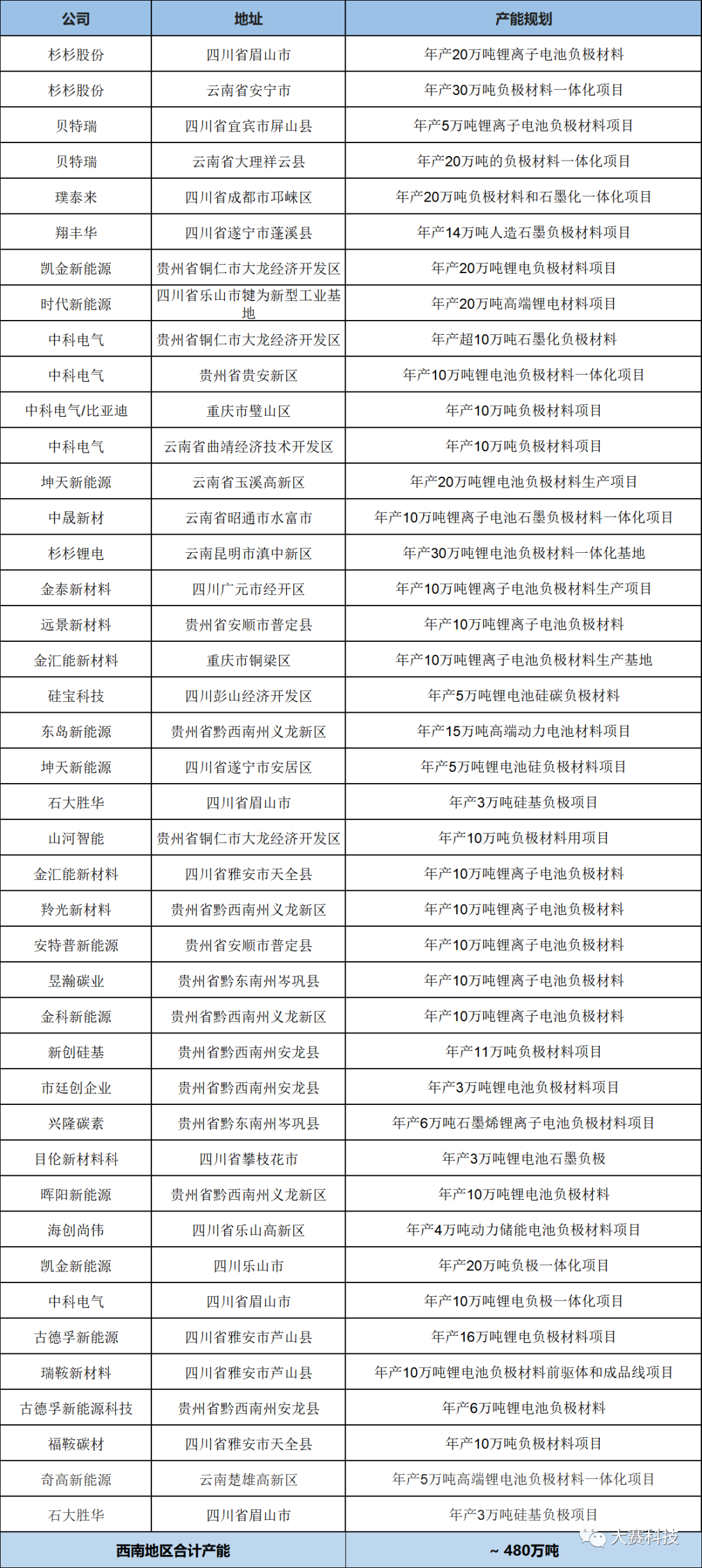

全国负极材料基地统计表6---西南地区

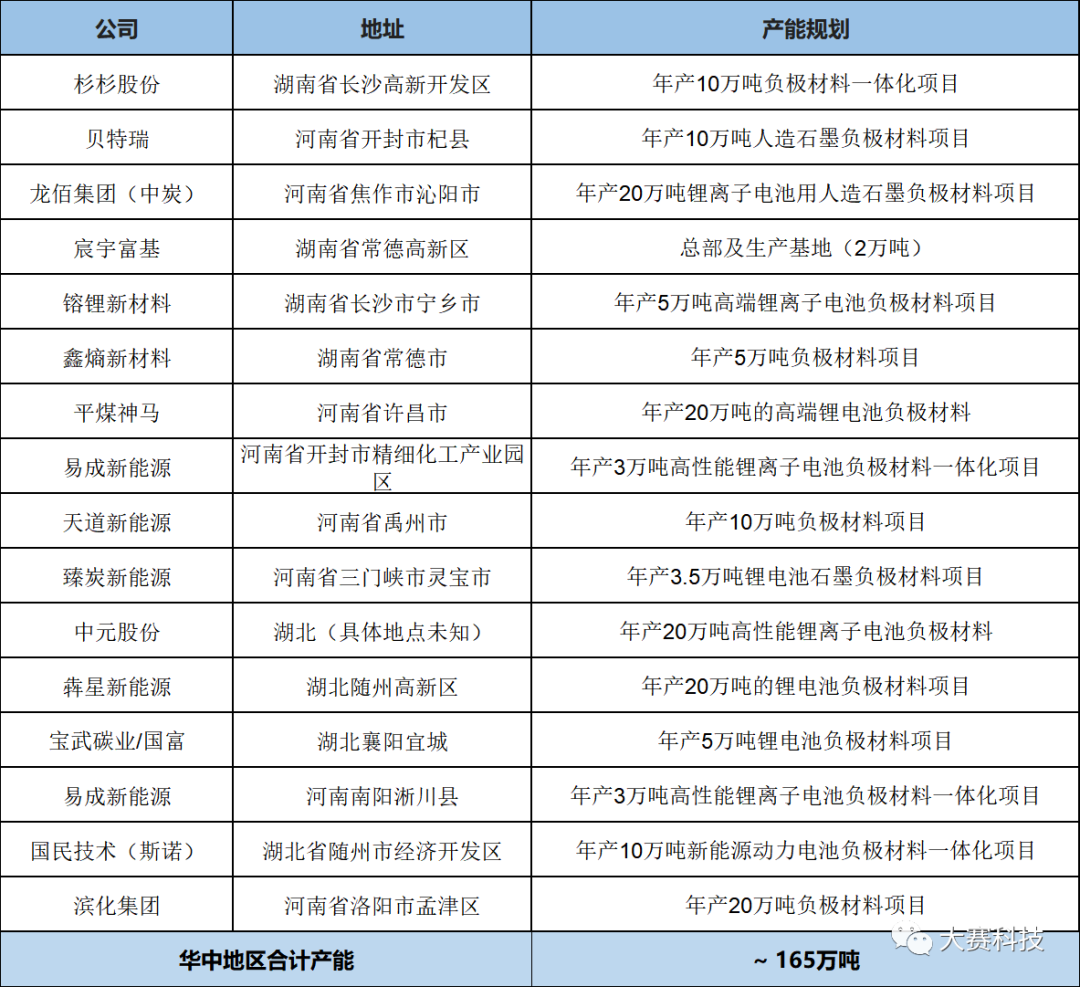

全国负极材料基地统计表7---华中南地区

据上述统计,截止2022年9月份,全国负极材料基地产能规划已超过1400万吨

[声明]本文来源于互联网转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站文章版权归原作者所有,内容为作者个人观点,本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议,如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。