设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:半导体行业观察|

发表时间:2022-09-15

点击:5870

Broadcom的成功有两个令人印象深刻的部分:在这种环境下以极高的增长率增加半导体收入的能力,以及其自由现金流占收入百分比的持续一致性。对即将到来的季度的信心令人放心,而其他半导体公司则急剧削减其指引。

不难看出半导体因宏观经济力量而受到影响。只需看看英伟达、美光、西部数据和英特尔 (及其本季度疲弱的报告和指南。就失望程度而言,这简直太糟糕了。但是你有像德州仪器 和博通这样的公司,它们继续在各自的领域看到实力,你会被吸引来仔细观察。

资料显示,Broadcom 为众多应用设计和供应各种半导体。该公司的重点是基于复杂数字和混合信号互补金属氧化物半导体的器件和基于模拟的产品。Broadcom 的产品用于机顶盒、5G、智能手机、Wi-Fi、蓝牙、GPS 系统、数字用户线、无源光网络中央办公室 SoC(片上系统)、以太网交换、路由、卫星系统SoC、定制触摸控制器、企业和数据中心网络、宽带接入、数据中心服务器和存储系统等。

要了解这家公司的实力,让我们从现金流强度开始。

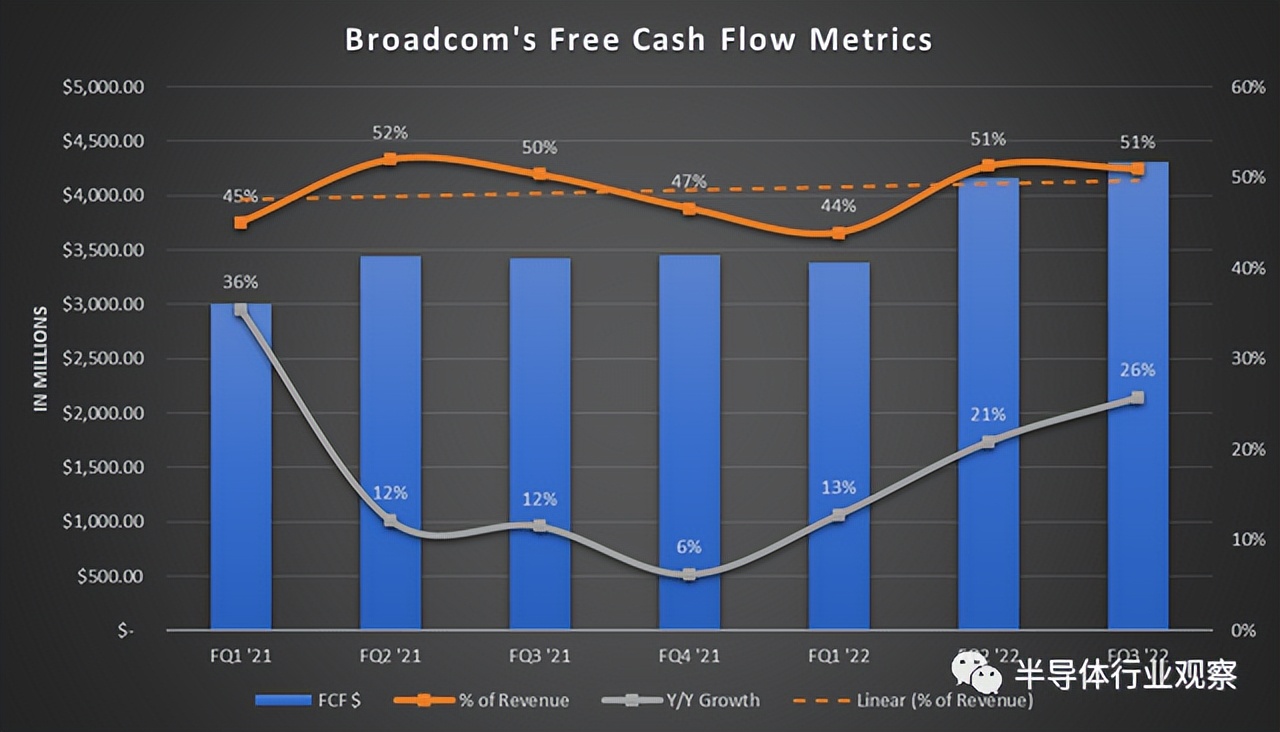

现金流自由流动

自由现金流一直是博通财务的主要方面。它有效利用资本的能力从未像去年每季度不断增长的 FCF 一样明显。这就是强劲股息的来源,以及它几乎定期进行并购的能力。

上图显示了 FCF 占收入百分比的明显上升趋势(橙色虚线)。这种稳定和改善的趋势证明了博通有效利用现金和极低的资本支出。在上一财年末放缓后,FCF 的同比增长大幅回升。对比前两个季度24.9%和22.6%的收入增长,利润率扩张明显。

只要公司达到其指引,第四季度的自由现金流将继续增长。我估计它将在本季度产生 4.5B 美元的自由现金流,同比增长 27%。这是非常强劲的增长,而同行自己并不期望看到这种实力。即使是表现强劲的季度和指引的德州仪器,由于资本支出需求增加,自由现金流占收入的百分比仍呈疲软趋势。然而,即使来自运营的现金流(不包括资本支出)也增长了 15%,而博通的增长为 25%。

管理层的政策是以股息的形式返还去年 FCF 的 50%。由于股息与上一年的自由现金流挂钩,因此很容易提前看到股息增长。因此,您可以以现实的准确性将股息增长与 FCF 增长挂钩,作为股票的另一个催化剂。总而言之,管理层通过其精益资本支出业务和资本回报计划实现自由现金流的方法使其在有吸引力的名单中名列前茅。

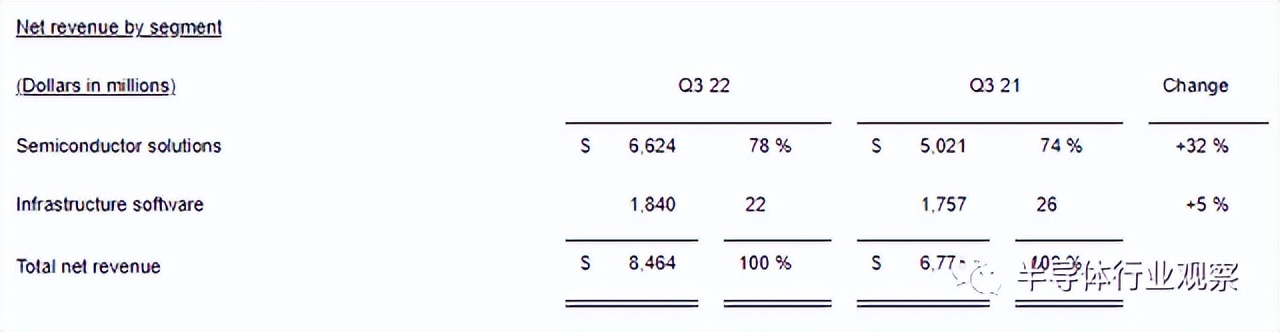

不断增长的半导体收入

看看博通的半导体部门,你不会知道这一点,但半导体领域一直存在弱点。AVGO 的 FQ2 报告显示,半导体部门增长 32%,而其基础设施软件部门增长 5%。

正如首席执行官在财报中的声明所指出的那样,该公司预计半导体业务将在下个季度表现强劲。

“我们预计第四季度终端市场的强劲需求将继续,这反映了我们的客户对数据中心、宽带和无线领域下一代技术的持续投资。”博通首席执行官Hock Tan在公司本年第三季度收益报告会上说。

我会保守地说,半导体解决方案将增长 23.3%,占总收入的 78%,与 FQ3 相同,软件增长 6%,而不是报告季度的 5%。这是基于89亿美元指导。任何89亿美元吗美元的节拍只会增加本季度的半导体增长。即使超过 5000 万美元,也意味着半导体收入增长将跃升至 24%。

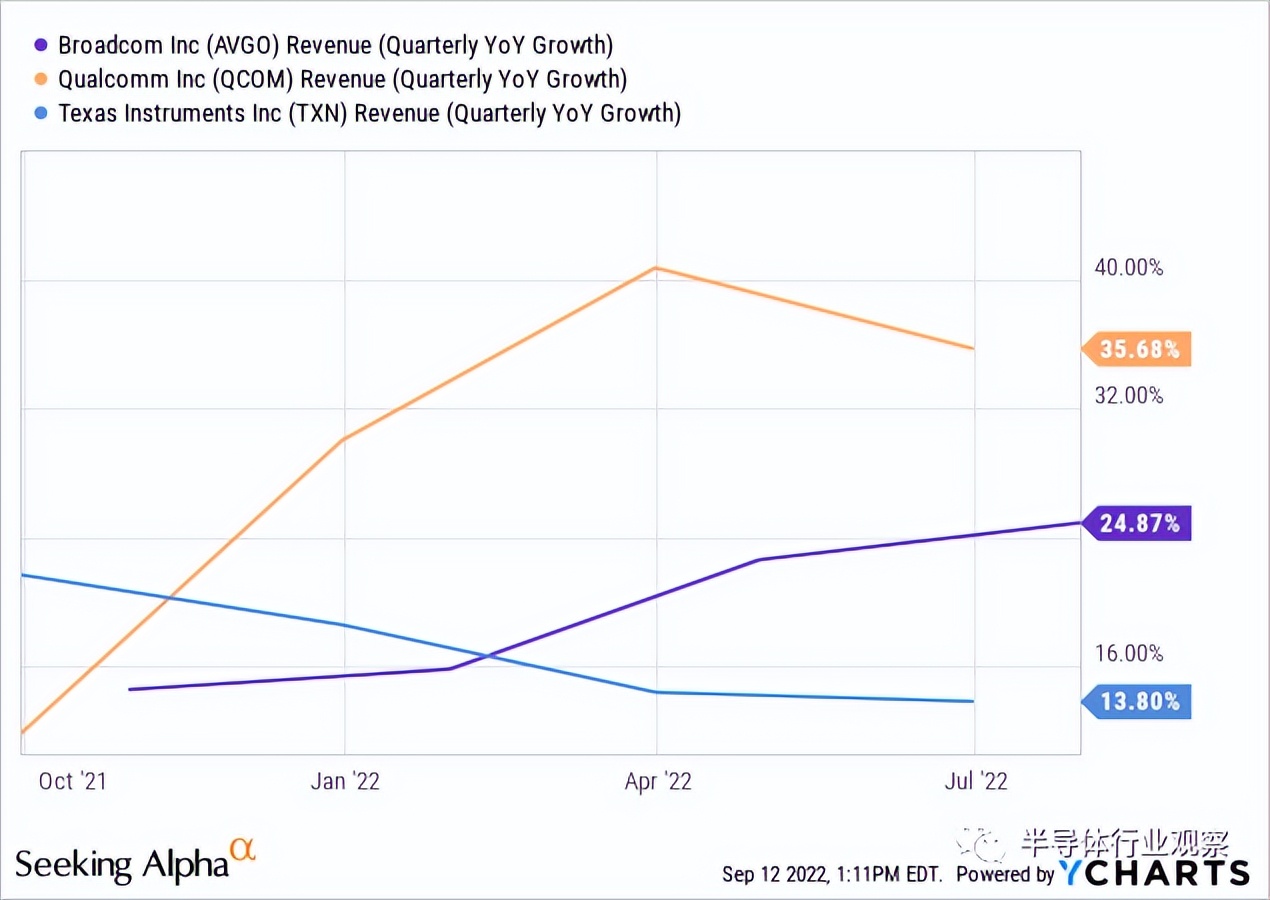

这显然比 FQ3 的 32% 有所放缓,但在这种艰难的环境下,保持 20 年代中期的强劲增长率是非常棒的。与 TXN 和高通相比,博通在去年的收入增长中处于中间位置,但 QCOM 未能就本季度的指导达成共识。

德州仪器预计本季度增长 6%-14%,而高通预计增长 18%-27%。同时,Broadcom 预计其89亿美元的指导收入将增长 20%。博通的同行预计,基于他们的指导中点,经济放缓将比实际情况更为严重。

Broadcom 的业务实力产生了令人印象深刻但并不令人惊讶的财务回报。

服务市场的潜力

Broadcom 在众多不断增长的市场中开展业务。这些市场可以为 AVGO 提供多年的持续增长。即使没有 CHIPS 和科学法案以及对 VMware 的收购,这些增长市场也可以成为 Broadcom 的长期积极催化剂。

Broadcom 的一大增长市场是 5G。5G 技术市场预计将以每年 72% 的速度快速增长,到 2028 年将达到 2480 亿美元。这包括智能制造、互联汽车、互联能源/公用事业、智能城市、物联网 [IoT]、无线宽带服务、云解决方案等。

AVGO 服务的另一个大型增长市场包括全球无源光网络 [PON] 市场。该市场预计将以每年 21%的速度增长,到 2028 年价值将超过 1150 亿美元。PON 市场涉及使用专用光纤提供无限带宽的电信技术。

这使服务公司能够提供个人凭据带宽,以同时在网络上传输音频、视频和数据。一个 PON 可以允许多个客户共享同一连接,而无需使用有源组件。

全球数据中心基础设施管理市场预计将以每年 11% 的强劲速度增长,到 2028 年将达到 31 亿美元以上。该市场的驱动因素包括互联网用户、云计算和政府举措的增加。

以太网交换机市场预计将以每年约 9%的速度增长,到 2028 年将达到 960 亿美元。该技术用于全球病理学部门的成像。

全球宽带服务市场预计将以每年约 9%的速度增长,到 2028 年达到 7070 亿美元。这一增长受到多种因素的推动,包括:提高用户便利性的技术进步、政府举措、设备使用的增加(智能手机、平板电脑、等),以及互联网服务的日益普及。

我可以继续研究 Broadcom 服务的每个市场,但我涵盖了最大的市场。Broadcom 也在发展的其他市场有助于推动 Broadcom 的增长。当然,这些市场中有许多是相互合作的。

Broadcom 提供各种半导体解决方案,这些解决方案对于使这些不断发展的技术正常工作至关重要。因此,这些不断增长的市场很可能成为博通长期可持续增长的推动力。

困难时期的力量

当人们想到半导体时,就会想到动荡的终端市场和周期性动荡。但是,当您查看主要服务于企业、工业和基础设施领域的 Broadcom 时,您会意识到业务波动性要小得多。现在,据了解,博通只有 78% 专注于半导体业务,但该部门的增长是不可否认的。

经常被忽视的是该公司 71% 的半导体毛利率。尽管拥有 22% 的软件基础架构部门,但其领先的部门与业务中的任何部门一样强大,并且可以说是最好的部门之一。由于其估值处于相对低位,该股票,除了在过去几年的大部分时间里出现波动性上涨的时刻外,都以名义平均水平交易。

冷静地审视估值,VMware ( VMW ) 的收购对该公司造成了一定的影响,因为它承担了额外的债务并完成了股权稀释的交易。这可能就是它以其他看似合理的估值进行交易的原因。然而,Hock Tan 在业务中做了一些变革性的事情,以吸收他之前的收购。因此,一旦交易完成,该股应该会开始走高,因为它的收入增加了 37%,毛利率为 82%。

如果你担心半导体业务在那之前的权重,该公司正在清除任何设置的障碍。因此,即使在经济摇摇欲坠的情况下,对更广泛的半导体构成压力,博通也只会更好地向前发展。

封面来源于图虫创意

“本文由新材料在线®平台入驻媒体号半导体行业观察提供,观点仅代表作者本人,不代表本网站及新材料在线®立场,本站不对文章内容真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议。如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。”