设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2022-08-30

点击:15945

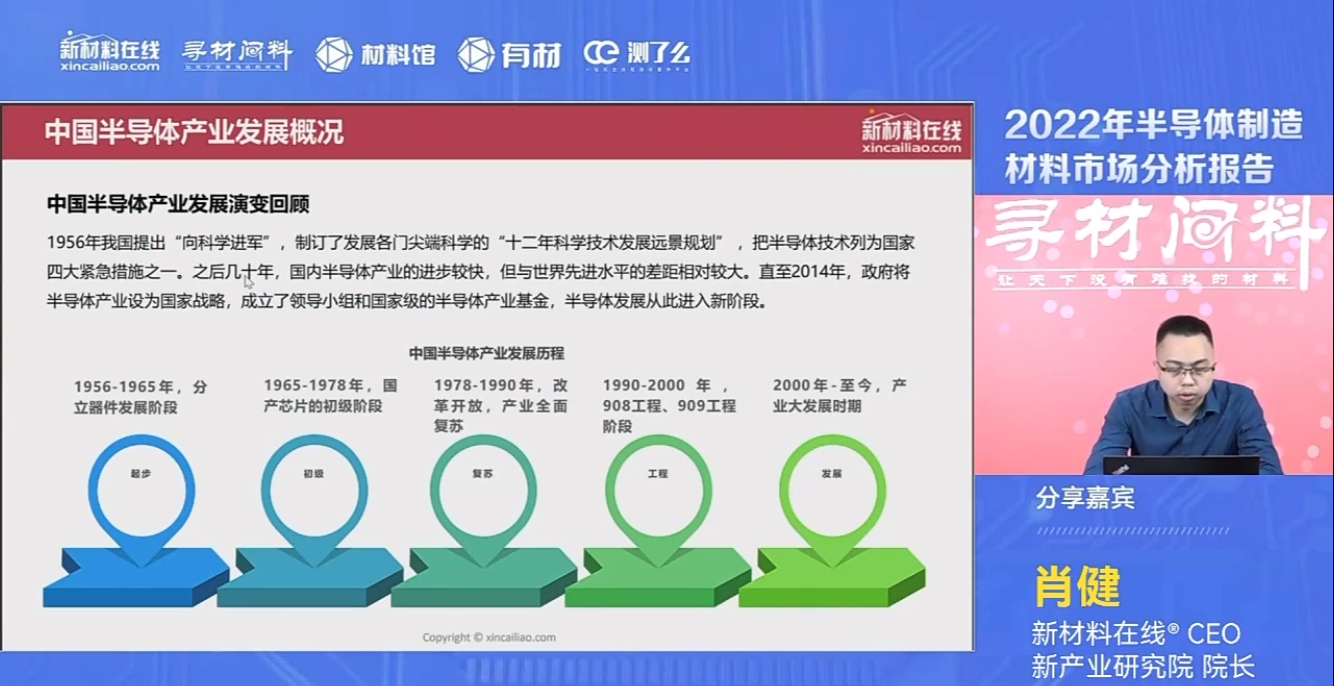

半导体产业作为支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,在当前大环境下,正面临前所未有的供应链挑战。先进半导体材料、辅助材料、关键技术、重要装备等将面临前所未有的机遇和挑战。

IC insights数据显示,2020年中国的IC产量仅占其1,434亿美元IC市场的15.9%,略高于10年前的10.2%。此外,这一份额预计到2025年增长至19.4%,平均每年只增长0.7个百分点。

由此可以看出,国内半导体产业仍存在广阔的国产替代空间。

8月26日,由有材®主办,寻材问料®、新材料在线®协办的“2022有材半导体云展会系列线上论坛(一)之2022年半导体材料及工艺创新发展论坛”成功举办。汇聚产学研用各方力量,围绕半导体产业发展趋势、关键材料、技术及工艺等诸多热点问题,剖析半导体产业发展现状,展望未来发展之路。

《2022年半导体制造材料市场分析报告》

肖健 赛瑞集团联合创始人、产业研究院院长

全产业链的国产化替代和自主可控已经成为国内几乎所有企业的共识,半导体国产化替代的进程开始从原来的政府推动升级为产业链自发驱动,国内半导体产业真正迎来发展的战略窗口期。

目前,半导体材料的国产化率约20%-25%,主要集中在中低端市场领域,高端市场被美日企业垄断。

半导体设备的国产化率为10%-15%,主要供应以国外龙头企业为主,以中微公司、北方华创为代表的国产厂商市场份额提升较快。

半导体设计方面国产化率为10%-15%,国产化技术突破提速显著,与美日韩一线厂商仍存在较大差距。

半导体制造国产化率为10%-15%,代工头部企业集中在东亚地区,国产有望实现技术突破。

半导体封测国产化率为30%-35%,大陆厂商影响力相对较强,市占率高,龙头企业规模不断提升。

《多重图形技术用光刻材料的研究进展》

陈昕 北京科华微电子材料有限公司董事长、彤程新材首席科学家

2015年-2021年中国大陆光刻胶需求增长最快,从2015年的1.3亿美元增加至2021年的5亿美元,占比从2015年的10.3%提高到2021年的20%。

先进光刻胶方面,2021年中国(不含台湾地区)ArF光刻胶占全球17.53%,预计2026年中国(不含台湾地区)比重将提高到34.7%;2022-2026年,中国(不含台湾地区)ArF光刻胶CAGR将达到33%。KrF光刻胶方面,2021年中国(不含台湾地区)KrF光刻胶占全球的27%,预计2026年中国(不含台湾地区)比重将提高到52.3%;2022-2026中国(不含台湾地区)ArF光刻胶CAGR将达到32%。(特别说明: 这是北京科华根据现有咨询对 2022-2026年的市场发展做出的预测。下面的I-line光刻胶部分同样。供业界参考!)

在I line光刻胶方面,2021年中国(不含台湾地区)I line光刻胶占全球22.8%,预计2026年中国(不含台湾地区)比重将提高到37.6%;2022-2026中国(不含台湾地区)I line光刻胶CAGR将达到25.5%。在g-line光刻胶方面,2021年中国(不含台湾地区)g- line光刻胶占全球21%,预计2026年中国(不含台湾地区)比重将提高到37.7%;2022-2026中国(不含台湾地区)g- line光刻胶CAGR将达到21.3%。

从IC光刻胶国产化现状来看,G/I线、KrF、ArF、EUV光刻胶,目前国际上均已经实现商业化;而中国(不含台湾地区)在G/I线及KrF方面实现了部分商业化;ArF、EUV光刻胶等均尚为实现商业化。

《半导体光酸工业化及研发现状》

闫超 常州强力电子新材料股份有限公司半导体材料室主任

关于光酸的光解机理。非离子型光酸是多种类的。酰亚胺型的非离子型光酸,在接触紫外照射之后会发生裂解,其母环结构不同,裂解的机理也不同,但是无论它如何裂解,最后都生成一个有效成分。

基于磺酸根产酸后会释放出氢离子,该氢离子会充当一个催化剂,在后续的反应中它会催化树脂发生脱保护反应,从而使曝光产酸区树脂溶解度区别于非曝光的未产酸区,通过后期的显影,可以得到我们想要的图案。

离子型光酸,由于对图片光刻的精度要求变得更高,所以传统的小分子型光酸,就存在酸扩散的问题。比如在曝光区产生的小分子酸,可能会扩散到非曝光区,从而造成非曝光区也会发生树脂脱保护反应,从而导致分辨率的降低。

后来业内推出一系列的方法去解决这一问题,包括把正离子和负离子都做成可固载型,在酸催化脱保护的同时,催化双键聚合,使它固定在曝光区域,不会产生扩散。

《CMP金刚石修整器市场现状及国产化进展》

潘秉锁 武汉鼎龙汇达材料科技有限公司首席专家

目前,我国集成电路用CMP材料进口率为87.4%,属于高度对外依赖产品。其中CMP金刚石修整器是CMP工艺材料中的关键组成部分。其性能关系到抛光垫的表面状况,影响晶片的去除率、平整度、缺陷数量等抛光指标。

2020年全球CMP金刚石修整器收入约2.4亿美元,2021年为2.8亿美元,预计2028年达到3.7亿美元。

CMP修整盘市场几乎被美国3M、韩国Saesol和中国台湾Kinik垄断,三家公司占全球市场的86%。国内从事相关的企业和单位包括佳品研磨、江北盛华、大连理工、安泰科技、嵩洋微电子和鼎龙汇达等。

CMP金刚石修整器制造的技术难点在于,金刚石颗粒均匀分布难、金刚石颗粒高度偏差小、修整器去除速率适中且衰减小、对金刚石脱落的容忍度极低。

目前国产化面临的挑战包括精密工具制造的经验和技术不足,市场门槛和认证体系壁垒高等。目前国内的金刚石工具厂家对于修整器的研发与国外有相当差距,造成了几乎没有自主知识产权的技术和产品的局面。

半导体生产企业和金刚石工具生产企业的协同合作是解决CMP金刚石修整盘国产化问题的关键。

《光刻胶国产化蓄势待发》

李琳 阜阳欣奕华材料科技有限公司 中央研究院常务副院长

从显示彩色光刻胶的国产化现状来看,LCD产业往中国大陆转移,市场占比稳步提升。预计到2025年,中国(不含台湾地区)将占据全球约72%的液晶面板产能。国产化配套需求逐渐增大,2023年中国(不含台湾地区)LCD负性光刻胶市场总量约50亿元。

目前,中国(不含台湾地区)LCD光刻胶中,彩色光刻胶国产化率不足10%,仅欣奕华有大量出货,黑色光刻胶国产化率约30%。整体近90%的份额被日韩企业所占据。

从IC光刻胶的国产化现状来看。有机构预计,2025年全球IC光刻胶市场规模将达到150亿元,届时中国(不含台湾地区)IC光刻胶市场空间将会接近40亿元。高端KrF、ArF等IC光刻胶几乎完全被美国和日本控制,中国(不含台湾地区)企业处于验证导入阶段,尚未实现规模量产。目前全球KrF、ArF光刻胶销售额约77亿元,日系企业垄断前三。

当前光刻胶国产化难点在于上游方面原材料中国(不含台湾地区)配套不足,中游方面技术壁垒高,投入大、回报慢,下游方面验证周期长,成本高。

《半导体大宗湿化学品发展趋势》

段定夫 旗舰国际管理顾问有限公司亚太区总裁

主要的大宗湿化学品的成长的驱动力,第一是来自整体产业。目前整体产业处于“超级循环”状态,因此,全球各地正在新建很多新的晶圆厂,这些新建设的晶圆厂将对大宗湿化学品原料提出更多需求。

大宗湿化学品对品质的要求,不止是单个纯度的提升,还要求达到高一致性的纯度。每一片wafer的表面洁净度,以及每一片wafer切出来后,在每一个芯片上在器件的功能应用,其最终测试都要达到高度一致。因此,从原料品质的控管,将最终影器件产品的功能。

大宗湿化学品的生产也需要考虑对环境造成的影响,不论是在废物排放或者是法律、法规要求的节能减碳,要达到更绿色的生产的要求。

在原料供应方面,整个产业也面临上游端的挑战,如受到疫情的影响造成原料供应短缺,或者物流方面塞港、缺柜等挑战。这给半导体厂商带来了缺料断货的心理负担。

《碳化硅器件关键技术及进展》

钮应喜 安徽长飞先进半导体有限公司研究开发部总监

这两年碳化硅主要市场在新能源汽车领域。碳化硅在新能源汽车市场的规模达到6.85亿美金,到2027年预计将近50亿美金。

电力电子器件也是碳化硅应用的重要领域,2021年,全球碳化硅电力电子器件市场规模约10亿美金,每年的增长率大概为34%,2027年可以达到60亿美金以上。

碳化硅增长最大的推手是新能源汽车,所以业界认为,如果没有碳化硅,新能源汽车的性能将很难得到提升,也很难得到消费者的认可,整个产业发展也不会如此迅速。

从远期来看,碳化硅发展还有两个非常重要的市场。一个轨道交通,另一个是新型电力系统(包括特高压、柔性直流等)。轨道交通方面,可以看到,如日本的E131 ies 500系列列车采用碳化硅后,节约的能耗幅度大概35%。在新型电力系统方面,碳化硅器件的导入,可以减少器件串并联数量、简化拓扑结构、使得装备小型化,碳化硅被视为实现万伏级器件的唯一成熟的半导体材料。

《碳化硅加工新技术探讨》

刘海映 长沙岱勒新材料科技股份有限公司国际业务部部长

传统的游离方式切割大尺寸碳化硅面临明显的困局。一是碳化硅莫氏硬度达到9.5,仅次于金刚石,超硬脆特性使得其切割以及磨抛加工及其困难。传统的适用于硅及蓝宝石晶片的流体加工工艺,应用于逐步上量的大尺寸碳化硅晶圆及芯片加工,其加工效率和加工成本面临的压力越来越大,不符合大规模产业化的发展逻辑。

二是硅晶圆尺寸越来越大,从传统的6吋、8吋快速走向12吋及以上。12吋超大尺寸的硅晶圆的切割、研磨、抛光仍采用传统的流体加工工艺,不但效率低下,成本高昂,而且加工碎片风险也很高。

为应对这一艰巨的技术挑战,业界亟待从设备、工艺、工具甚至材料整个完整产业链进行技术探索和研究。

基于金刚线的切磨抛技术成熟是碳化硅加工的趋势。国内外碳化硅头部企业多年前就开始探索金刚线切割,并公开了较高质量的发明专利。目前业界已开发出针对大尺寸碳化硅及硅晶圆等第三代半导体材料切割的金刚线多线切割机,并采用全固结磨抛一体化方案解决后道磨抛成本及效率问题。目前全固结磨抛一体化设备单工位验证已完成,有望明年二季度成熟上市。

在论坛现场,新材料在线®副总经理井开元还介绍了有材®云展会。据悉,有材®云展会,可以让企业不受时间、地域限制地进行“云参展”。

有材®云展会通过VR模拟线上展厅、分类导览将企业展位全景、企业信息、展品信息等搬到线上。其优势在于曝光时间长,可实现356天x24小时永不落幕。成本较低,仅5元/天,线上对接交流。获客线索方面可以结合数字化营销,获取更有效、更精准的信息数据。另外,还具备不受外在环境因素影响,具有抗风险的优势,保证展商健康安全。

各大品牌终端、投资机构、政府园区等用户可随时随地线上“云逛展”,找到心仪的材料、设备、项目等解决方案。一键即可对接供应商。

除了查看各大实力展区,还可观看线上论坛、展会直播及对接需求。

目前,有材®云展会展示范围已覆盖动力电池、显示半导体、材料成型加工、磁性材料、可持续材料、碳材料、改性塑料、材料分析测试、3D打印、生物医用材料、高性能纤维、热管理材料、可降解材料、先进陶瓷、粉末冶金、氢能、涂料、AR/VR等20+热门领域。

[声明]本文版权归本网站所有,转载请联系本网客服微信号:suxueer0823。本文仅代表作者个人观点,作者不对内容的准确性、可靠性或完整性承担明示或暗示的保证。文章内容仅读者学习参考,并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

本网尊重知识产权,因整理资料所需,本文中引用部分公开第三方的数据、图片等内容,其所属的知识产权归属原作者,且凡引用的内容均在文中标注了原文出处、原作者。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方(联系方式:0755-86060912)及时处理。

本网力求数据严谨准确,但因受时间及人力限制,文中内容难免有所纰漏。如有重大失误失实,敬请读者不吝赐教批评指正。