设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2019-03-22

点击:15501

今年的政府工作报告,再一次提到新能源汽车。

随着能源危机和环境污染问题日益突出,发展新能源汽车已经在全球范围内形成共识。为加快新能源汽车产业化进程,我国颁布了一系列相关政策性文件,扶持新能源汽车产业快速发展,也促进了锂电池及其上游锂电材料产业的壮大。

适逢3月,国内上市公司集体晒成绩,新材料在线®盘点了新宙邦、星源材质、璞泰来等10家锂电材料上市企业2018年年度报告,以飨读者。

单位:万元

数据来源:各公司年报;图表制作:新材料在线®

以下以企业发布年度报告日期倒序排列,排名不分先后。

新宙邦:2018年净利润同比增长14.28%

3月18日,新宙邦发布《2018年年度报告》,显示报告期内,公司实现营业收入216,480.60万元,同比增长19.23%;归属于上市公司股东的净利润32,005.07万元,同比增长14.28%。

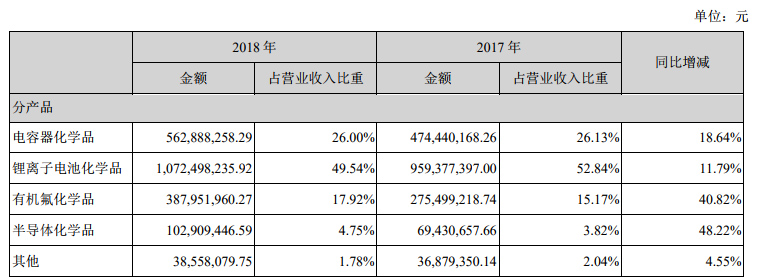

新宙邦年度报告显示,公司主营业务是新型电子化学品及功能材料的研发、生产、销售和服务,主要产品包括电容器化学品、锂电池化学品、有机氟化学品、半导体化学品四大系列。2018年,公司电容器化学品、锂离子电池化学品、有机氟化学品、半导体化学品、其他收入分别为56,288.83万元、107,249.82万元、38,795.20万元、10,290.94万元、3,855.81万元,占营业收入比重分别26.00%、49.54%、17.92%、4.75%、1.78%。详情如下:

资料来源:新宙邦2018年年度报告

新宙邦表示,报告期内,公司锂电池化学品业务的增长得益于国家新能源汽车市场的蓬勃发展所带来的销售增长。但2018年市场环境竞争异常激烈,上游原材料价格持续波动,电解液行业价格总体承压且处于低位。报告期内,公司注重通过技术的提升为客户带来长期价值,以质取胜,追求锂电化学品业绩长期高质量增长。

冠城大通:2018年净利润同比增长27.52%

3月15日,冠城大通发布《2018年年度报告》,显示报告期内,公司实现营业收入 810,853.19 万元,较上年同期增长17.58%,实现归属于上市公司股东的净利润 75,894.20 万元,较上年同期增长27.52%。

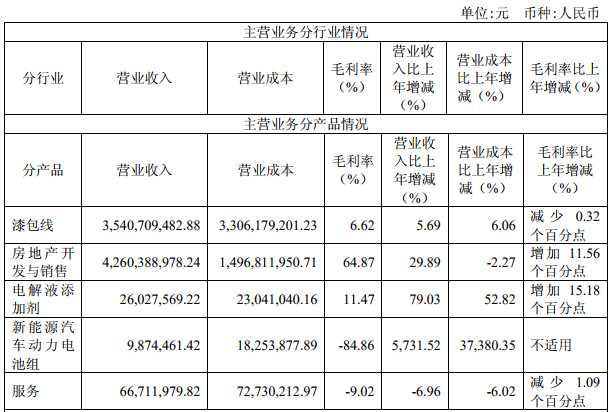

冠城大通年度报告显示,公司从事的主要业务为房地产开发、漆包线生产销售及新能源锂电池生产经营等。2018年,公司电解液添加剂、新能源汽车动力电池组收入分别为2,602.76万元、987.45万元,详情如下:

资料来源:冠城大通2018年年度报告

冠城大通表示,在电解液添加剂方面,2018年,公司下属控股公司福建邵武创鑫取得了“福建省科技型企业”证书,为适应市场需求着力新产品的研发调试,对部分新产品进行了一系列的小试、中试实验,同时进一步完善质量体系运行管理,提高产品生产效率。

星源材质:2018年净利润同比增长108.02%

3月14日,星源材质发布《2018年年度报告》,显示报告期内,公司实现营业总收入58,348.88万元,较上年同期增长11.92%;归属于上市公司股东的净利润22,215.13万元,较上年同期增加108.02%。

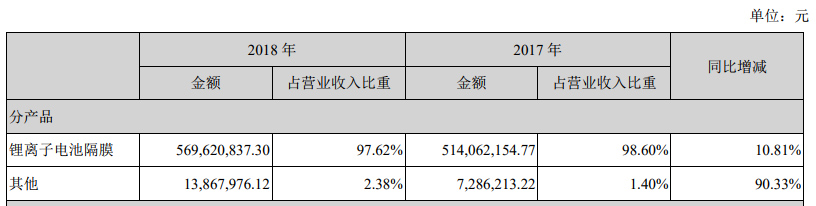

星源材质年度报告显示,公司是专业从事锂离子电池隔膜研发、生产及销售的新能源、新材料和新能源汽车领域的国家级高新技术企业。2018年,公司锂离子电池隔膜和其他收入分别为56,962.08万元、1,386.80万元,占营业收入比重分别为97.62%、2.38%。详情如下:

资料来源:星源材质2018年年度报告

星源材质表示,2018年度,公司首次公开发行股票的募集资金投资项目“第三代高性能动力锂离子电池隔膜生产线扩建项目”干法隔膜产能进一步扩大,以及公司控股子公司合肥星源湿法隔膜产能逐步释放,同时得益于公司通过持续加大新客户开拓力度并继续加深与原有客户的合作关系,实现了公司锂离子电池隔膜产品销量的快速增长,公司锂离子电池隔膜销量为22,954.45万平方 米,同比增长47.84%。

更多锂电池行业研究报告,请扫描下方图中二维码获取

璞泰来:2018年净利润同比增长31.80%

3月11日,璞泰来发布《2018年年度报告》,显示报告期内,公司实现营业收入331,102.53万元,较上一年增长47.20%;实现归属上市公司股东净利润59,425.78万元,较上一年增长31.80%。

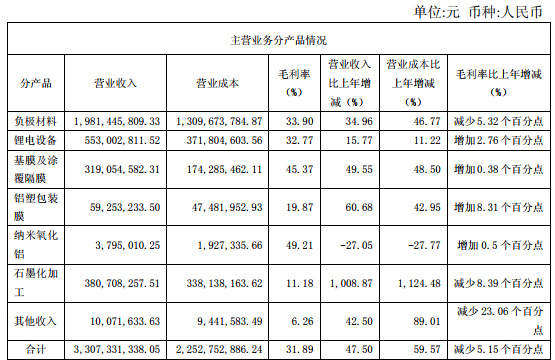

璞泰来年度报告显示,公司主营业务为锂离子电池关键材料及自动化工艺设备的研发、生产和销售,主要包括负极材料及石墨化加工、自动化涂布设备、隔膜基膜、涂覆隔膜及加工、铝塑包装膜等,为下游客户提供新能源锂离子电池关键材料及专业自动化工艺设备的综合解决方案。2018年,公司负极材料、锂电设备、基膜及涂覆隔膜、铝塑包装膜、纳米氧化铝、石墨化加工及其他收入分别为198,144.58万元、55,300.28万元、31,905.46万元、5,925.32万元、379.50万元、38,070.83万元、1,007.16万元。详情如下:

资料来源:璞泰来2018年年度报告

璞泰来表示,江西奉新生产基地负极材料扩建项目2018年下半年逐渐投产,江西嘉拓和江西紫宸募投项目正分步有序实施,负极材料配套产能将稳步扩大;内蒙古卓资园区5万吨石墨化加工项目建设基本完成后,2019年将逐步投产运行,进一步提升负极材料的石墨化加工配套能力。此外,2018年12月,公司内蒙兴丰石墨化加工项目部分厂房已完成建设,将于2019年二季度逐步投产,预计将为公司负极材料的稳定供应提供有效保障。

湘潭电化:2018年净利润同比增长49.96%

3月5日,湘潭电化发布《2018年年度报告》,显示报告期内,公司实现营业收入107,901.98万元,较上年同期增长45.66%;实现归属于上市公司股东的净利润7,073.68万元,较上年同期增长49.96%。

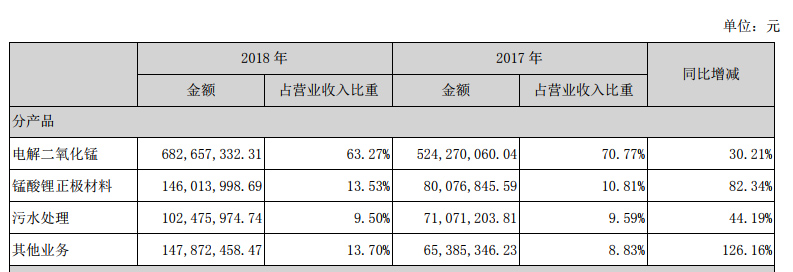

根据湘潭电化年度报告,报告期内,公司从事的主要业务为两个方面:电池材料业务和污水处理业务。其中,电池材料业务实现营业收入82,867.13万元,较上年同期增长37.12%。湘潭电化年度报告还披露,公司2018年电解二氧化锰、锰酸锂正极材料、污水处理及其他业务收入分别为68,265.73万元、14,601.40万元、10,247.60万元、14,787.25万元,占营业收入比重分别为63.27%、13.53%、9.50%、13.70%。详情如下:

资料来源:湘潭电化2018年年度报告

湘潭电化表示,公司全年共生产电池材料8.45万吨,同比增长31.16%;销售电池材料8.52万吨,同比增长27.09%。开采矿石21.82万吨,同比减少8.19%;销售矿石14.78万吨,同比增长286.17%。报告期内电池材料产量增加,主要系公司2017年新增产能的释放。

蓝晓科技:2018年净利润同比增长53.71%

2月25日,蓝晓科技发布《2018年年度报告》,显示报告期内,公司实现营业收入63,198.68万元,较上年同期增长42.26%;实现归属于上市公司股份的净利润14,323.38万元,较上年同期增长53.71%。

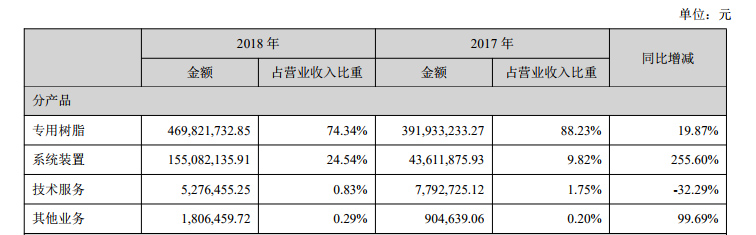

蓝晓科技年度报告显示,报告期内,公司主营业务是研发、生产和销售吸附分离功能材料,并提供载有特定工艺的系统装置,以及一体化的吸附分离技术服务。公司专用树脂、系统装置、技术服务、其他业务的收入分别为46,982.17万元、15,508.21万元、527.65万元、180.65万元,占营业收入比重分别为74.34%、24.54%、0.83%、0.29%。详情如下:

资料来源:蓝晓科技2018年年度报告

蓝晓科技表示,报告期内,公司盐湖卤水提锂和金属镓取得良好业绩,红土镍、钪进入产业化储备。盐湖卤水领域实现藏格项目和锦泰项目的重大突破。在金属领域,公司围绕新能源产业,实现了盐湖卤水提锂产业化,进一步提升材料、工艺和装备的大规模工业化实施水平。此外,高陵新产业园一期建设取得决定性成果,目前已完成一期生产线设备安装和公用配套设施,逐步试水试运行。

威华股份:2018年净利润同比增长509.31%

1月31日,威华股份发布《2018年年度报告》,显示报告期内,公司实现营业收入252,370.20万元,同比增长25.04%;实现归属于上市公司股东的净利润16,001.42万元,同比增长509.31%。

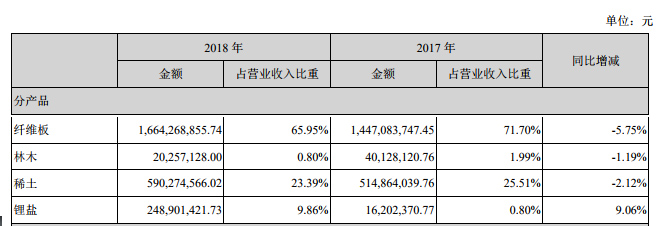

威华股份年度报告显示,报告期内,公司从事的主要业务分为两大板块,一是新能源材料业务,主要是基础锂盐和稀土产品的生产与销售;二是中(高)密度纤维板的生产与销售、林木种植与销售。公司纤维板、树木、稀土、锂盐收入分别为166,426.89万元、2,025.71万元、59,027.46万元、24,890.14万元,详情如下:

资料来源:威华股份2018年年度报告

威华股份表示,2018年度,公司按照既定的发展战略和经营计划,持续加大新能源材料领域的投入,大力推进新能源材料业务的开展,同时继续巩固和做优做强人造板业务。新能源材料业务方面,子公司致远锂业首条1.3万吨产能的电池级碳酸锂、氢氧化锂生产线于2018年3月底顺利竣工投入试生产。公司全资子公司盛威锂业金属锂项目目前推进顺利,预计2019年上半年首期产能将建成并开始投入生产。此外,公司2019年将全力推动完成奥伊诺矿业的收购,同时,推动矿山的建设和开采,尽快为公司锂盐的生产提供原料保障。

本文封面图来源于图虫创意

[声明]本文版权归本网站所有,转载请联系本网客服微信号:suxueer0823。本文仅代表作者个人观点,作者不对内容的准确性、可靠性或完整性承担明示或暗示的保证。文章内容仅读者学习参考,并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

本网尊重知识产权,因整理资料所需,本文中引用部分公开第三方的数据、图片等内容,其所属的知识产权归属原作者,且凡引用的内容均在文中标注了原文出处、原作者。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方(联系方式:0755-86060912)及时处理。

本网力求数据严谨准确,但因受时间及人力限制,文中内容难免有所纰漏。如有重大失误失实,敬请读者不吝赐教批评指正。