设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2019-02-28

点击:22958

近年来,随着大气污染问题日趋严峻,以及汽车需求市场的不断扩大, 通过新能源汽车代替传统石化燃料汽车成为发展趋势。因此, 电池需求量将剧增, 随之而来的就是对电池电解液的大量需求。本文将结合新能源汽车发展,分析电池电解液生产行业的发展趋势。

1.分析背景

目前,在发达国家,汽车决定着石油需求,也是影响温室气体和有害气体排放的关键因素,实现环境保护目标需要减少汽车的石油消耗和气体排放。但另一方面,汽车是支柱产业,也是基本的交通工具,各国政府又要保持汽车的发展来促进经济的发展和民众生活福利的提高。发展节能环保汽车可以在保持汽车增长的状况下降低石油消耗、保护大气环境,因此各国政府普遍把发展节能环保汽车看成实现其能源环境政策和汽车工业可持续发展的重要组成部分。

锂电池因具有工作电压高、能量密度大(重量轻)、自放电率低、无记忆效应、循环寿命长和无污染等优点,自投放市场以来发展迅速,已逐步替代镍氢电池,在笔记本电脑、移动电话、摄录机等移动电子终端设备领域占据了主导地位。更为重要的是锂电池已经成功应用在纯电动汽车上。当今,全世界都在发展纯电动汽车,纯电动汽车市场的发展前景越来越好,专家预计锂离子动力电池在全球范围内大规模的研发、应用,极大地推动了锂电池电解液产业的形成。

目前,商业化锂电池电解液多以液态电解液为主,液态电解液主要由有机溶剂与锂盐(LiPF6、LiBF4、LiTFSI等)及添加剂构成。电解液作为锂电池关键材料之一,用于电池正负极之间传导电子,是锂电池获得高电压、高比能、高安全等优点的保证。碳酸酯是最早应用于锂电池工业的有机溶剂,在锂电池工业中具有不可替代的位置。目前锂离子电池液态电解质,其溶剂多为碳酸酯化合物如碳酸乙烯酯(EC)、碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸丙烯酯(PC)等,多数采用混合溶剂,如EC2DMC和PC2DMC等。

中国已经成为全球最大的电解液生产国和消费国。中国2014年电解液出货量达到4.58万t,占全球总需求的55%。随着中国市场需求的快速增长和日韩企业向中国的产能转移,中国电解液占全球的份额将继续增加。在锂电池电解液中,有机溶剂占电解液的质量分数在 80%~90%左右,按中间值85%计算,2014年我国电解液用有机溶剂需求量约2.78万t,到2015年预计有机溶剂的需求将达5.44万t,依据电解液用有机溶剂及市场需求预测,其中EC需求约为2万t,DMC需求约为2.3万t、DEC与EMC需求分别0.57万t,市场潜力巨大。

2.锂电池市场概述

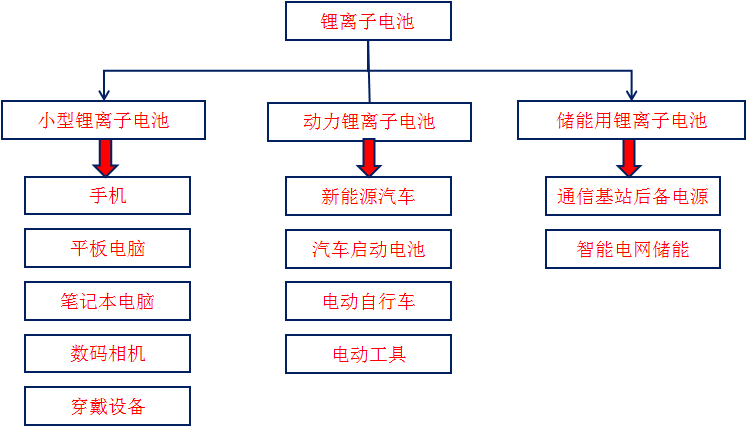

锂电池是一种采用含有锂元素的材料作为电极的充电电池,其包括正极、隔膜、负极、电解液、电池外壳五部分组成。本项目产品为锂电池电解液用有机溶剂,市场需求直接取决于锂电池的产业发展。锂电池市场按应用领域划分,可分为小型锂电池、动力型锂电池和储能用锂电池三大类。详细分类见图 1。

图 1 锂电池应用市场领域划分

小型锂离子电池方面,锂电池在数码产品市场渗透率已经接近100%,小型锂电池的市场需求完全取决于消费类电子产品的产销量走势,预计未来几年,大屏手机、超极本、平板电脑的市场需求将继续较快增长,带动小型锂电池产销量继续稳步上升。

电动工具方面,锂电池在电动工具的市场渗透率已经接近10%,市场需求稳步上升;电动自行车方面,尽管受基数影响,电动自行车总体产销量趋稳,但受政策利好和成本下降驱动, 锂电池电动自行车出现逆增长态势,锂电池对铅酸电池的替代加速推进。2010 到 2013 年我国锂电自行车产量从65万辆增长到260万辆,增长2.5倍。2012年,锂电池在电动自行车市场的渗透率不到3%,但2014年已经达到10%,预计2017年将达到30%。

汽车启停电池方面,受技术创新和节能减排驱动,启停电池对启动电池的替代提速。目前国内汽车主要采用的是启动电池,且99%为铅酸电池。启停电池比启动电池有更好的性能和功用。启动电池只是被用来“打火”以发动汽车内燃机,而启停电池除了此功用外,还可以在汽车减速、刹车时回收能量,降低减速、刹车时产生的燃油消耗和排放, 甚至可在汽车再次启动时作为一个辅助的动力以达到节油的目的,而且,随着汽车上的电器越来越多, 启停电池还可以提供能量来源。

欧洲轻型轿车中, 启停系统新车装机率在2008-2013年间由5%上升到50%,据德国博世预测,“到2019年这个比例将达到90%,而中国也将紧随欧洲步伐,2019年,中国汽车销量将达3 000万辆,其中62%将配备启停系统”。相比于铅酸电池,锂电池具有能量密度高、循环寿命长、充放电效率高等优势,锂电池将更适合做启停电池。2014年全球锂离子电池需求量约66GWh,同比增长38%,预计2020年将达到400GWh 左右。2014年,国内锂离子电池需求量约29GWh,同比增长44%,预计2020年将达到260GWh。

3.电池电解市场分析

锂离子电池电解液是由电解质锂盐、有机溶剂、添加剂混合配置而成的非水溶液,随着锂电池行业的迅猛发展,市场对电池电解液的需求也逐年增加。2014年,全球电池电解液出货量约8.25万t, 预计2020年将达到38万t 以上。2014年,国内电解液出货量约3.17万t,预计2020年将达到26.8万t。

在锂电池电解液中,有机溶剂占电解液的质量分数在80%~90%左右,按中间值 85%计算。电解液用有机溶剂主要包括EC、DMC、DEC、EMC、PC(碳酸丙烯酯),不同类型的电解液所选择有机溶剂的种类和比例差异很大,因此,具体难以量化,平均来看,EC和DMC使用量最大,EC一般占30%~40%左右,DMC占20%~70%左右,DEC、EMC 次之,二者经常替换使用,一般占10%~30%左右,PC用量最少,一般占10%以下。

2014 年国内外EC总产能约30万t。值得注意的是,上述国内生产企业中,有部分企业属于具有EC或电池级EC的生产能力,而实际则少有生产, 主要还是由于生产成本较高、产品质量满足不了市场需求造成的,因此,2013年,市场真实的电池级EC的产量不到1万t,市场供应需求基本持平,同时随着锂电池电解液市场需求量的激增,预计到2020年EC市场需求量将增加到约8万t,产品生产急需提高品质、降低成本、扩充产能来满足市场需求。

截止到2010年,国外工业级DMC的装置总能力已达28万t/a以上,其中意大利埃尼公司液相氧化羰基化法、BASF公司和Bayer公司光气法生产装置已基本停产,SNPE公司2000t/a生产装置也只是部分生产DMC,另外还生产DEC等。

4.结论

目前,国内DMC总产能约65万t,均采用PO酯交换法并联产丙二醇,值得注意的是,由于生产成本较高,同时联产的丙二醇下游市场不是很景气,近年来DMC企业盈利困难,上述部分装置已经停产,而且由于DMC主要用于涂料溶剂和生产聚碳酸酯,电解液占其市场比重很小,本就很高的生产成本如进一步精制再去生产电池级的产品,成本问题将进一步突出,这也是名义上能够生产电池级DMC的企业实际上并未全部转化为实际产能的原因。粗略估算,2013年国内电池级DMC产能在5万t 左右,产量约1.5万t,大部分产品还是以未精制的工业级产品销售,电池级产品产销基本平衡,但随着锂电池电解液市场需求量的激增,预计到2020年电池级产品DMC市场需求量将增加到约9万t,产品急需扩充产能、降低成本。

作者简介

马成,株洲鼎端装备股份有限公司废锂离子动力电池回收设备研发工程师、总经理助理,从事废旧锂离子动力电池拆解破碎分选行业多年,具备雄厚的专业技术与丰富的行业见解,曾多次在国内外著名期刊、杂志、网站发表电池回收处理相关的中英文文章。

#相关推荐#

本文由文章中写明的作者提供,本文作者与新材料在线®不存在隶属、雇佣等关系。新材料在线®作为平台,仅作为文章的发布渠道,新材料在线®不对内容的准确性、可靠性或完整性承担明示或暗示的保证。本文仅供读者参考,读者据本文所做出的决定或行为,是其基于实际情况及其独立判断做出的。如文章内容、文章中图片等信息存在版权和其它问题,请联系作者。新材料在线®拥有对此声明的最终解释权。