设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2019-01-31

点击:13877

锂电设备市场的整合淘汰如火如荼,争取到头部电池企业的订单正成为设备企业发展壮大的关键。

1月22日,A股首份年报出炉。锂电设备企业金银河(300619.SZ)年报披露表示,2018年营收6.42亿元,同比增加31.03%;净利润0.46亿元,同比降低2.32%。其中毛利率最高的锂电设备业务2018年增长仅为8.93%,较2017年70.05%的增长率,增长呈现大幅下滑。

金银河在年报中分析认为,2018年以来,行业深度洗牌,中小动力电池投资扩产更加谨慎,市场参与者不断减少,寡头竞争格局已出现。

有业内资深人士表示,金银河锂电业务放缓的一个原因可能就是其未能打入宁德时代的供应链,主要依靠中小电池企业,而2018年电池领域两极分化加剧,中小企业扩产放缓。

据深交所互动易披露的信息显示,金银河董秘熊仁峰在回复投资者提问时也坦承,“公司与宁德时代暂无业务上的往来,为比亚迪提供的设备供货量不大。”

与之相对的是,赢合科技(300457.SZ)近日披露的2018年年度业绩预告则显示,赢合科技2018年1-12月归属于上市公司股东的净利润为3100万-3500万,较上年增长40.32%-58.43。

赢合科技在业绩预告中表示,净利润较上年同期增长的原因是2018年公司持续加大研发投入,加强一体化和集成化创新力度,设备性能和品质持续提升,获得客户的充分认可,2018年实现订单金额28.5亿元,同时积极拓展市场,与LG化学、CATL、ATL、比亚迪和孚能科技等知名客户签订了销售合同,订单质量大幅提高,客户结构持续提升。

沃特玛、猛狮科技等电池大厂相继陷入危机,部分中小电池企业在竞争中濒临出局,也让锂电设备企业的2018年有些“冰火两重天”的感受。

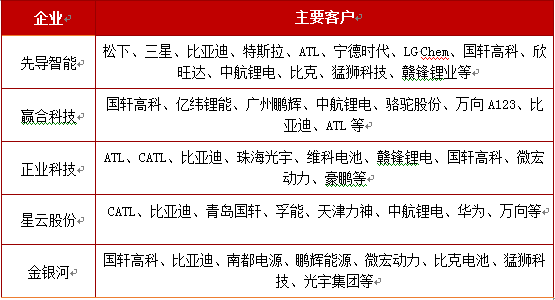

国内主要锂电池设备制造企业配套情况

资料来源:赛瑞研究

“设备企业现在更重要的是先生存下来再谋求发展。”东莞壮凌自动化销售总监赵松松对新材料在线®表示,2018年壮凌自动化对客户的选择较前两年谨慎很多。

锂电设备企业两极分化加速

2018年对于整个动力电池行业来说是高速增长的一年,但也是整合淘汰“腥风血雨”的一年,沃特玛、猛狮科技、珠海银隆等原来的电池大厂陷入债务危机,部分中小电池企业更是走向了停产清算的境地。对于电池企业的上游设备企业来说,其相较于前两年的好日子也有些措手不及。

有设备企业负责销售的人员表示,2018年卖设备困难,但更难的是收款,电池企业对首付款、账期的要求更加苛刻。“有些设备企业一成二成的首付款就接单,更有甚者零首付据说也有。”

据新材料在线®综合市场各方情况了解到,有部分企业对沃特玛、银隆等电池企业的设备款高达数千万元,这部分款项未来能否收回尚未可知。

在部分设备企业风雨飘摇之际,头部设备企业的市场集中度却在不断增长。

工信部副部长辛国斌在此前举行的“中国汽车动力电池产业创新联盟2018年度会议暨动力电池协同创新研讨会”上表示,2018年动力电池装车量达到了56.9GWh,同比增长56.3%,出货量继续保持全球领先。

有研究机构统计数据显示,2018年市场排名前十的设备企业占据整个市场的份额已经达到了70%,未来两至三年有望突破80%,同时,在锂电设备的各个细分领域也诞生了一批龙头企业。

同时由于2018年下半年开始补贴退坡,动力电池企业的盈利压力加剧,传导至上游,对设备企业的价格也较以往压的更多。

“2018年尤其是下半年电池企业在设备招标时,对于价格、交期和性能的要求高了很多。”有设备企业负责人表示,这也就导致了大企业占据了更多的设备市场份额,一些中小设备企业面临无单可接或者无利润接单的情况。

市场也有消息称,有些设备企业的订单,由于利润低,账期长,最后算下来反倒亏钱,但为了保持企业正常开工,也不得不硬着头皮接下来。

赵松松表示,2018年东莞壮凌自动化在要跟一个客户正式合作之前,更多的会考虑客户的市场,以及其企业团队所形成的竞争力等综合因素。

整合加速 设备企业寻求破局

在锂电设备市场开始向高集中度低利润迈入的时期,众多锂电设备企业正通过专注设备细分市场,切入新的领域,整线交付或寻求被并购等手段增强自身的风险抵抗力。

2018年11月,海伦哲(300201.SZ)发布公告称,公司拟以现金方式受让公司实际控制人丁剑平先生持有的新宇智能21.05%的股权,交易对价为7000万元。

公告显示,新宇智能成立于2011年,专注于从事锂离子电池自动化设备,在模切(叠片)、软包封装线、OCV检测三大细分领域深耕多年,是一家致力提供锂电设备应用专业服务和解决方案的锂电供应商。

而在此前的2018年10月,科恒股份(300340.SZ)公告称, 公司与诚捷智能及其主要股东签署了《收购意向书》,公司拟以发行股份及支付现金相结合的方式收购诚捷智能全部股权(估值6.5亿元),交易完成后诚捷智能将成为公司的全资子公司。

公告显示,诚捷智能是一家专业制造锂电、超电行业全自动制片、卷绕设备的国家级高新技术企业。收购诚捷智能可以增加公司锂电设备行业的地位和业务规模。

同样,整线交付也正成为锂电设备企业在2018年生存发展的道路之一。

有机构分析师认为,国内企业所生产的锂电设备种类不尽相同,侧重点不一样,仅仅在各企业生产的交叉设备上存在竞争。未来行业将走向整线化。

包括先导智能、海目星、大族激光、赢合科技在内的锂电设备企业都已在设备一体化方面积极发力。

据了解,相对于单机设备,设备集成一体化将进一步提升锂电设备的稳定性、生产效率和生产良率等指标。

也有锂电设备企业开始专注于设备的某个细分市场,争取做专做精,提高毛利率。

“未来天蓝智能将专注于圆柱电池的设备领域。”天蓝智能总经理陈云飞告诉新材料在线®,天蓝智能看好未来圆柱电池的细分市场,希望能在这个细分市场占据较大的市场份额。

在专注于圆柱电池设备市场的同时,天蓝智能也切入了半导体设备领域。

据陈云飞介绍,半导体设备市场比较稳定,不管是从利润率还是从收款都要比锂电领域好很多。

东莞壮凌自动化则在深耕动力电池设备市场的同时,也依然没有放弃消费类锂电池领域,同时在隔膜设备领域开始发力。

“2018年应动力电池设备占公司总额的40%左右,隔膜占比非常大,占到了30%,剩下的是消费类。”赵松松表示。

赛瑞研预计到2020年动力电池设备需求市场规模将接近1550亿元。国内方面,得益于近年来国内动力锂电池企业产能扩张频繁,国内锂电设备的需求逐渐走高,预计到2020年将增长到260亿元,2017-2020年CAGR为16.6%。

业内人士普遍认为,随着动力电池市场集中度的进一步提高,未来电池企业对设备企业的产能要求、整线交付能力、成本和技术创新的要求将会更高,设备领域的淘汰洗牌还将持续。(文/赵辉)

[声明]本文版权归本网站所有,转载请联系本网客服微信号:suxueer0823。本文仅代表作者个人观点,作者不对内容的准确性、可靠性或完整性承担明示或暗示的保证。文章内容仅读者学习参考,并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

本网尊重知识产权,因整理资料所需,本文中引用部分公开第三方的数据、图片等内容,其所属的知识产权归属原作者,且凡引用的内容均在文中标注了原文出处、原作者。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方(联系方式:0755-86060912)及时处理。

本网力求数据严谨准确,但因受时间及人力限制,文中内容难免有所纰漏。如有重大失误失实,敬请读者不吝赐教批评指正。