设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2019-01-29

点击:16760

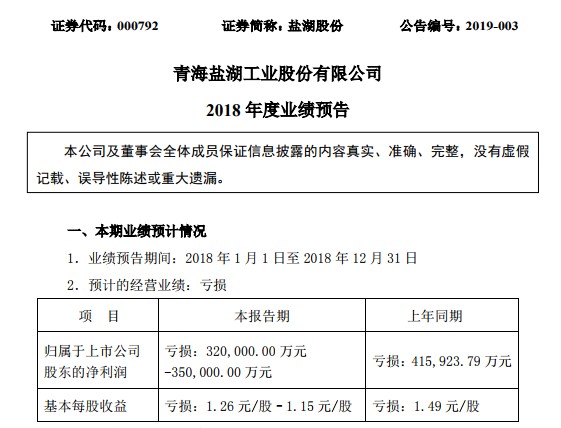

碳酸锂作为动力电池上游核心资源产业,在很大程度上决定着动力电池产业的命脉。盐湖股份一度因为 “盐湖提锂”的龙头概念而闻名遐迩。近日,被寄予厚望的盐湖提锂,因为盐湖股份(000792.SZ)的一则业绩预亏公告而备受关注。

(图片来自:巨潮资讯网盐湖股份业绩预报)

日前,盐湖股份(000792.SZ)发布业绩预告称,公司预计2018年1-12月归属上市公司股东的净利润-35亿至-32亿,延续了2017年巨额亏损的态势,只是亏损的幅度相对有所收窄。

关于业绩亏损的原因,除了公司化工、钾、镁板块出现巨额亏损之外,盐湖股份(000792.SZ)在业绩预告中表示,子公司蓝科锂业生产碳酸锂1.1万吨,销售碳酸锂1.13万吨,碳酸锂价格较去年同期下降约3.45万元/吨(不含税)。

事实上,目前正值正极材料需求旺季,碳酸锂需求将有所进一步增长。然而,由于当前国产盐湖提锂的商业化进程还没有达到PK进口碳酸锂的程度,核心技术仍待突破,电池级碳酸锂的产能爬升缓慢。

国产盐湖提锂商业化 长路漫漫

“盐湖股份(000792.SZ)的境遇是中国盐湖提锂产业化探索的一个缩影。”一位熟悉有色金属资源的证券分析师认为,国内的盐湖提锂技术在短时间内还远远达不到替代进口的程度,简单说就是产能提升有限,性价比不高。

事实上,成立于1997年的盐湖股份(000792.SZ),是一家老牌国企,主要从事化学原料及化学制品的制造,拥有中国最大的钾肥生产基地和镁锂等盐湖矿产资源产业化项目。

近两年,盐湖股份(000792.SZ)在重点发展碳酸锂业务,盐湖提锂商业化进展依然严重滞后,公告数据显示,盐湖股份的碳酸锂业务总营收占比从2017年的2.99%升到6.36%,但有限的产能和业务占比,使得碳酸锂仍旧是盐湖股份的副业,无法成为公司的支柱产业。

值得注意的是,去年以来,碳酸锂价格的持续下滑也影响了锂矿公司的业绩。

2018年年初开始碳酸锂市场价格一路下跌,一季度、二季度、三季度分别下跌1.4万元/吨、3.05万元/吨和3.95万元/吨。 截止2019年1月20日,电池级碳酸锂价格为7.95万元/吨,相比于2018年初的16.40万元/吨下跌了52%。

受碳酸锂降价冲击的不仅有蓝科锂业,国内重要的碳酸锂精矿和锂化合物产品生产商天齐锂业(002466.SZ)的业绩也同样承压。

财报数据显示,天齐锂业(002466.SZ)第三季度单季营业收入14.7亿元, 同比减少4.9%;净利润3.8亿元,同比减少36.1%,业绩下滑主要是公司产品碳酸锂的价格下跌导致。

另一方面,国内盐湖的高寒环境和高镁锂比的资源属性决定了盐湖提锂的商业化进程曲折艰辛。

据美国地质调查局发布的数据,锂资源中,61%是盐湖卤水锂,34%是矿石固体锂。矿石锂主要被国外垄断,我国的锂主要属于盐湖卤水锂。中国有色金属协会发布的数据显示,中国坐拥世界储量排位第二的锂资源却严重依赖进口,每年的锂资源开采量只占世界总量的5%。

(图片来源:图虫创意)

“并不是中国舍不得开采使用锂资源,而是中国的盐湖资源气候条件差,镁锂比高,盐湖提锂技术还需要继续提升。”熟悉中国锂矿资源的权威人士分析,中国超过70%的锂资源都存在于卤水中,也就是说中国的锂元素将主要从盐湖中获得。

“问题在于盐湖卤水中不仅含有丰富的锂离子,还有和锂离子半径接近、化学性质相似的镁离子。”上述人士介绍,当卤水中镁锂比超过20 ,卤水提锂将变得非常困难。但是中国境内盐湖的镁锂比普遍高于30:1,有些甚至超过1000:1,现阶段进口碳酸锂比盐湖提锂更划算。

“目前国内的盐湖提锂技术并没有成本优势,想要依靠盐湖提锂实现量产电池级的碳酸锂,仍有难度。”一位长期关注上游锂电池正极材料的投资人士认为,目前来看,国内的盐湖提锂技术还需要稳步提高,当下盐湖提锂的性价比远远比不上进口锂辉石。

国内盐湖镁锂比高 提锂技术突破进行时

事实上,由于不同盐湖所具有的不同特点对生产和产能影响显著不同。其中最主要的影响因素包括:盐湖卤水中锂的平均浓度;盐湖卤水中镁锂比的高低;开采地附近的交通以及气候天气状况等。

有业内人士指出,盐湖提锂需要经过“三重门”的市场验证:一是技术,中国盐湖提锂与成熟的南美盐湖相比,存在资源禀赋上的劣势;二是量产,中国盐湖产能大多在青藏高原,因为自然条件不佳、人才缺乏等因素,或影响量产;三是市场,在下游应用中,特别是3C电池、动力电池对电池材料的一致性、稳定性和安全性要求很高,盐湖提锂一般会有镁、硼、氯等杂质,会影响这些关键领域的应用。

“盐湖卤水中锂的平均浓度越高,镁锂比越低对于开采越具有优势。”中国有色金属协会秘书长张云峰介绍,世界上卤水锂平均浓度较高的盐湖包括智利的阿塔卡玛盐湖、玻利维亚乌尤尼盐湖、阿根廷的霍姆布雷托盐湖,中国的盐湖在锂浓度上并不占优势。

(图片来源:图虫创意)

“中国盐湖的高镁锂比属性决定了盐湖提锂技术的复杂性。”在张云峰看来,要打开中国盐湖提锂的市场化的阀门,需要技术上取得较大的突破。

可喜的是,随着新能源汽车市场的高速增长带动上游锂矿资源的强劲需求,不少公司开始进行技术攻关,以期突破国内高镁锂比盐湖的提锂技术瓶颈。

2018年11月,由贤丰控股投资的贤丰新能源锂离子富集材料(一期)项目建成并投料试车,贤丰(深圳)新能源材料科技有限公司(以下简称:贤丰深圳新能源)董事长张斌向媒体表示,该项目产品为从盐湖卤水中提取锂元素的核心材料,具有技术壁垒高、效能高、成本低等特点,投产后,贤丰新能源公司将成为目前国内唯一拥有工业化量产并对外销售锂离子富集材料的生产商。

“我们所拥有的相关技术主要针对我国高镁锂比卤水提锂作用,可从镁锂比高达2000:1的卤水中提取锂离子,并适用于大规模工业化生产。” 贤丰深圳新能源技术总监于博识进一步强调称。

目前一期工程规模大概年产1800吨,二期将扩建至年产4500吨。于博识进一步介绍,“在项目立项初期,我们就与藏格控股签署了销售总协议,协议已经是实行了,目前已收到藏袼控股支付的合同预付款合计1.06亿元。

虽然在主营业务上出现亏损,盐湖股份并没有减少在盐湖提锂项目上的投入。2018年,盐湖股份启动建设“2+3”碳酸锂项目,分别由子公司盐湖比亚迪新建年产3万吨/年电池级碳酸锂项目。子公司蓝科锂业现有1万吨/年碳酸锂装置基础上扩建2万吨/年电池级碳酸锂项目,未来碳酸锂产能合计达到6万吨。目前蓝科锂业2万吨碳酸锂项目已开工建设,3万吨碳酸锂项目积极落实项目前期工作。

事实上,目前国产的盐湖碳酸锂已经实现在3C电池上的应用,随着电池级碳酸锂产能的逐步释放,会有越来越多的电池厂商有意愿去尝试应用,而工业级碳酸锂本身就有广阔的市场空间。

值得一提的是,“盐湖提锂”不断走向工业化量产,始于前些年碳酸锂价格的走强,但目前碳酸锂价格疲软。尤其是2018年以来,电池级碳酸锂价格从年初约16万元/吨,下跌至目前的8万元/吨以下。

有业内人士分析认为,锂盐价格从高位迅速跌落,主要是相对于目前的需求,国内锂盐供给过剩导致。智利、澳大利亚等全球主要锂矿区都在积极扩大锂产量。摩根士丹利预计,由于各国均在扩大锂产量,2017至2025年,锂供应量将以每年16%的速度增长,而同期的需求增长仅为每年12%。2019年以后的锂市场将出现供应过剩的情况。(文/游保平)

[声明]本文版权归本网站所有,转载请联系本网客服微信号:suxueer0823。本文仅代表作者个人观点,作者不对内容的准确性、可靠性或完整性承担明示或暗示的保证。文章内容仅读者学习参考,并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

本网尊重知识产权,因整理资料所需,本文中引用部分公开第三方的数据、图片等内容,其所属的知识产权归属原作者,且凡引用的内容均在文中标注了原文出处、原作者。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方(联系方式:0755-86060912)及时处理。

本网力求数据严谨准确,但因受时间及人力限制,文中内容难免有所纰漏。如有重大失误失实,敬请读者不吝赐教批评指正。