设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2018-11-26

点击:17092

本文分四个部分,全文1万余字

内含大量锂电池(新能源)详实精美的数据图表

(文末有彩蛋)

(一)“背井离乡”,涉足锂电

(二)机缘巧合,进入新能源

(三)不安分的心,跨入园区

(四)人到中年,再战投行

这是一个属于锂电池的故事。

在这个锂电池的产业发展长河中,

有幸经历了她数十载发展的沉沉浮浮……

(一)“背井离乡”,涉足锂电

(一)“背井离乡”,涉足锂电

上世纪90年代,从一个偏远的山区中学,“背井离乡”考入中国中部的一所大学中南工业大学(现中南大学),有幸选取了最热门的冶金科学与工程学院(现冶金与环境学院),生平第一次接触电池行业。

初入大学,懵懂,只知道不停的学习、看书,在图书馆逐渐翻阅了众多电池相关的资料和拜读了各路大牛的作品,对电池行业有了感性的认知。

印象最深的是,对这些行业前辈的学习,思考他们的经典,汲取、领悟他们的思想。这些大牛和经典的绝妙之处,不仅在于他们解决突破当时条件下的紧迫问题,更重要的提出了根本性方向的问题。这些经典可以拨开眼前的迷帐,更好的把握锂电最根本、影响最持久的问题。

与这些最聪明的人“对话”,领略那个时代对锂电认知的最高水平。即使他们的答案不够那么的精致,但是可以感受他们细致推理过程的思维魅力。

对他们甚是崇敬!

|

|

|

|

J. B. Goodenough |

美国,锂钴氧和磷酸铁锂正极材料的发明人…… |

|

Masaki Yoshio |

日本,世界顶级电解液宗师…… |

|

Michel Armand |

法国,世界著名锂电池学者、锂电池产业的奠基人之一…… |

|

Jeff Dahn |

加拿大,皇家科学院院士,锂电池产业化研究大师…… |

|

Jean-Marie Tarascon |

英国,聚合物锂离子电池的鼻祖…… |

|

M. Stanley Whittingham |

英国,充电电池之父…… |

|

Tsutomu Ohzuku |

日本,三元材料创始人…… |

|

…… |

…… |

时光荏苒,昔日的学者/教授们,很多都已成为了锂电相关行业的院士……

|

陈立泉 院士 |

国内首先研制成功锂离子电池…… |

|

杨裕生 院士 |

中国高能二次电池-锂硫电池的开拓者…… |

|

欧阳明高 院士 |

致力于动力电池在电动汽车的研究…… |

|

钱逸泰 院士 |

电极材料的化学制备,纳米硅等研究…… |

|

郑绵平 院士 |

中国盐湖科学及其矿业的奠基人和开拓者之一…… |

|

孙世刚 院士 |

固体表面物理化学研究…… |

|

张锁江 院士 |

离子液体与绿色过程研究,包括离子液体的分子设计、规模制备和清洁工艺…… |

|

吴锋 院士 |

新能源材料、环境材料、绿色二次电池等方面的研究与产业化研究…… |

|

成会明 院士 |

能源用碳材料研究…… |

|

…… |

…… |

备注:资料仅是简要的介绍,更多详细内容请查看各自的官方介绍。

已经记不清大学那个时光,那时看过的资料……

翻阅了下当下锂电行业的热点文献,梳理了几篇有较大影响力的文章,也堪称经典(基本都是Nature、Science杂志上的大作,具体的影响因子,这里不再详述):

|

Rechargeable Lithium Batteries with Aqueous Electrolytes |

1994年 |

被引用525次 |

|

Tin-Based Amorphous Oxide: A High-Capacity Lithium-Ion-Storage Material |

1997年 |

被引用2333次 |

|

Issues and challenges facing rechargeable lithium batteries |

2001年 |

被引用7848次 |

|

Lithium batteries and cathode materials. |

2004年 |

被引用2899次 |

|

Nanostructured materials for advanced energy conversion and storage devices |

2005年 |

被引用4344次 |

|

Electrodes with High Power and High Capacity for Rechargeable Lithium Batteries |

2006年 |

被引用1165次 |

|

Battery materials for ultrafast charging and discharging |

2009年 |

被引用1822次 |

|

Challenges for Rechargeable Li Batteries |

2010年 |

被引用2640次 |

|

Nanomaterials for rechargeable lithium batteries |

2010年 |

被引用2794次 |

|

Recent developments in nanostructured anode materials for rechargeable lithium-ion batteries |

2011年 |

被引用696次 |

|

…… |

…… |

…… |

当年的黄皮油印教案/教材,也已经找不到了;那份温存的激情,促使查了下当下比较热门/经典的锂电相关书籍:

|

《Advances in Lithium-Ion Batteries》 |

2002年 |

|

《Lithium-Ion Batteries Advances and Applications》 |

2002年 |

|

《Lithium-lon Batteries Solid-Electrolyte Interphase》 |

2004年 |

|

《Lithium Ion Batteries Fundamentals and Performance》 |

2007年 |

|

《Lithium Ion Batteries-New Development》 |

2009年 |

|

《Lithium-Ion Batteries:science and technology》 |

2009年 |

|

《High Energy Density Lithium Batteries》 |

2010年 |

|

《Next generation lithium ion batteries for electrical vehicles》 |

2010年 |

|

《Lithium_Batteries_Science_and_Technology》 |

2011年 |

|

《Lindens_Handbook_of_Batteries》 |

2011年 |

|

《Handbook_of_Battery_Materials》 |

2011年 |

|

《化学电源—电池原理及制造技术》郭炳焜 |

2000年 |

|

《锂离子电池》郭炳焜 |

2002年 |

|

《锂离子二次电池》吴宇平 |

2002年 |

|

《二次电池的原理与制造技术》马松艳 |

2006年 |

|

《锂离子电池电解质》郑洪河 |

2007年 |

|

《化学电源设计》王力臻 |

2008年 |

|

《锂离子电池原理与关键技术》黄可龙 |

2008年 |

|

《电池手册》美国 托马斯B.雷迪(Thomas B.Reddy) |

2011年 |

|

《锂离子电池三元材料:工艺技术及生产应用》王伟东 |

2015年 |

|

…… |

…… |

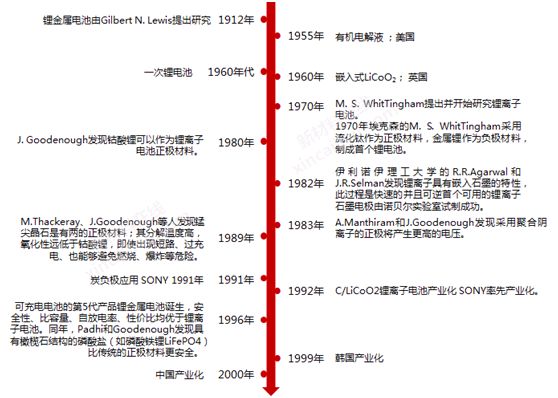

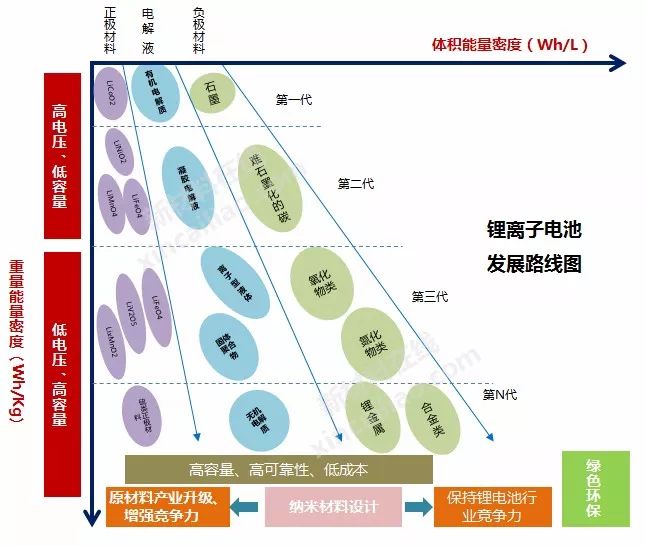

巨著的精髓,无外乎:锂电材料(正极材料、负极材料、电解液……)

点击查看高清大图

2020年

是多阳离子电极,主要以NCM、NCA复合正极材料,负极以C以及部分硅碳复合为主,能量密度大概300-350Wh/kg。

2020-2025年

以全固态锂离子电池为主,金属锂负极或硅碳负极。能量密度400Wh/kg,同时开发钠离子电池,钠比锂更加廉价,但比锂离子大,且存在液态记忆。

2025年后

主要以“锂硫电池—》锂金属电池—》锂空气电池”发展为主,这类电池,能量密度更高,材料的可取性也越来越方便。但目前存在较多难题,还需要继续去攻克,锂硫电池是以硫元素作为电池正极,金属锂作为负极的一种锂电池。硫储量丰富、价格低廉、环境友好。利用硫作为正极材料的锂硫电池,其理论比容量和电池理论比能量,分别达到1675mAh/g和2600Wh/kg,远远高于目前商业上应用的三元锂电池。

了解更多,请查看《2018年锂电池行业研究报告》

(二)机缘巧合,进入新能源

(二)机缘巧合,进入新能源

在2000年左右,中国电池大王比亚迪(依靠铅蓄电池、镍氢电池等起家)在锂电池领域率先崛起。大学毕业后有幸加入了这家企业。

(比亚迪 当时的旧LOGO;2007年更换新LOGO)

2000年,成为中国第一家获得摩托罗拉手机锂电池订单的公司;

2002年,第一家获得诺基亚手机电池订单的公司。

从此,中国锂电池的品质和技术得到顶级电子品牌的认可。

(记得买过一部公司内部员工福利促销的工程机,已不知那个古董在哪里……)

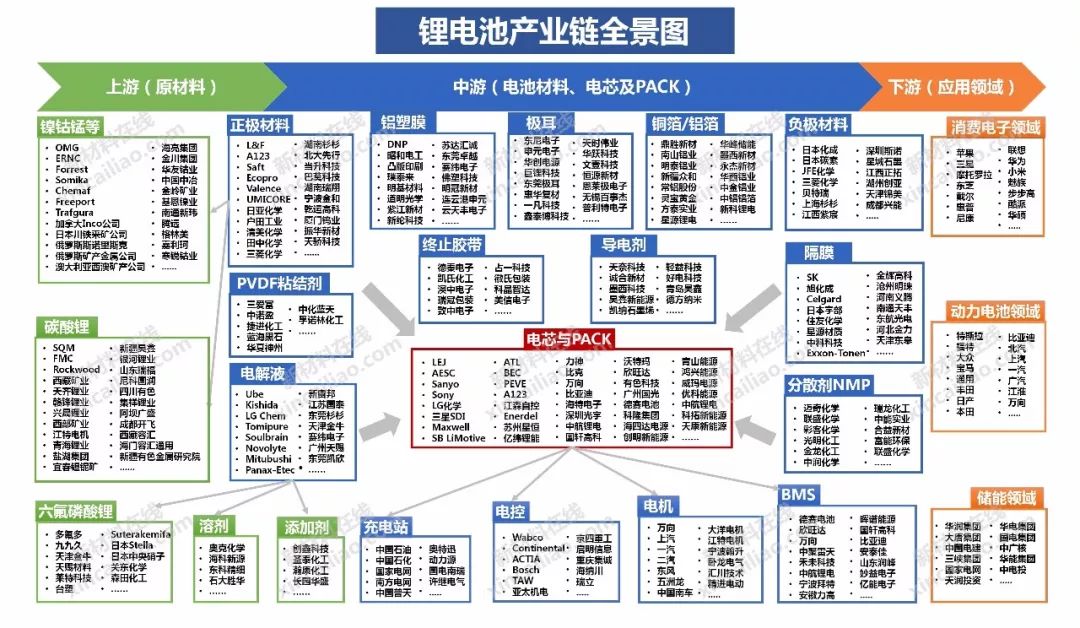

随着比亚迪的崛起,一大批中国公司也看到了锂电池的机遇,于是鱼贯而入加入锂电池行业,经过十几年发展,这个行业目前已经形成中日韩三国演义的局面。

也加速形成,完善的锂电产业链……

点击查看高清大图

锂电池分类及应用

分类

名称

简介

锂电池应用

正极材料

钴酸锂电池

按正极材料分类

笔记本电脑等

三元电池

笔记本电脑等

磷酸铁锂电池

电动汽车等

电解质

液态锂电池

电解质为液态

电动汽车等

聚合物锂电池

电解质为固态聚合物

手机、笔记本电脑等消费电子

应用领域

储能电池

各种便携装置使用储能电池

手机、笔记本电脑等消费电子

动力电池

新能源汽车用锂电池

电动汽车等

外包装

(Pack)

铝壳锂电池

大部分方形电池外壳

手机

钢壳锂电池

大部分圆柱形电池外壳

笔记本电脑等

软包锂电池

包装材质为铝塑膜、热缩膜

手机、笔记本电脑等消费电子

形状

方形电池

标号6位数字:前两位为电池厚度,总监两位为宽度,后两位为长度。

笔记本电脑、移动电源等

圆柱型电池

标号5位数字:前两位表示直径;后两位为高度。

电动汽车等

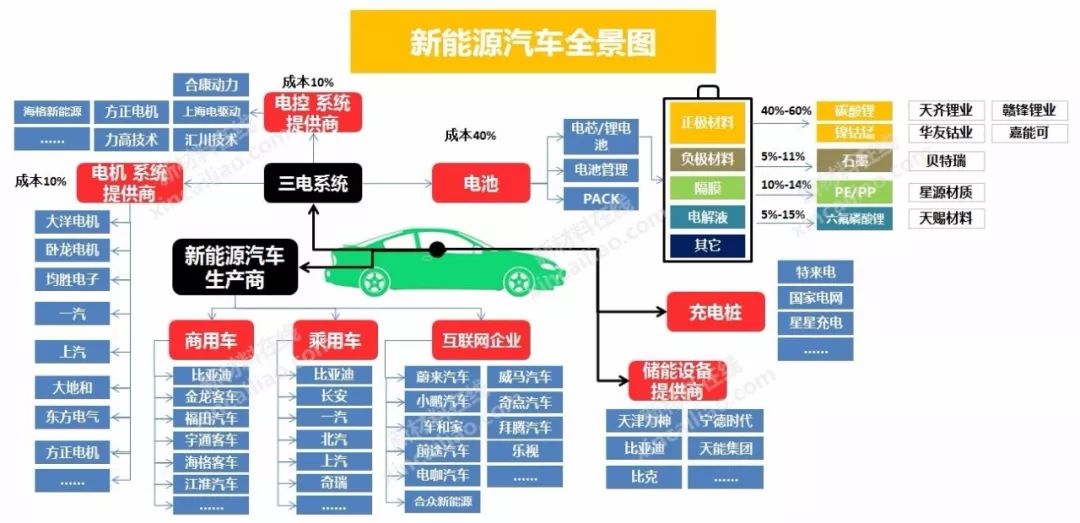

时至今日,锂电池已不仅仅应用在消费电子领域,新能源汽车已经是其又一重大战场。

回顾下,中国动力电池行业发展历程……

点击查看高清大图

点击查看高清大图

作为一个老司机,开过汽油车、买过电动车,有关各种新能源汽车的特点以及各自使用的电池汇集如下,以飨诸位看官:

点击查看高清大图

|

部分主要锂电池企业及对应车企 |

|

|

比亚迪 |

比亚迪、腾势、广汽、长安、北汽等 |

|

CATL宁德时代 |

北汽、华晨宝马、吉利、一汽、南车时代、厦门金龙、郑州宇通、中通客车、广汽、上汽、长城、蔚来、奇瑞、魏牌、中车时代、五菱、东风、东南汽车、江铃、捷豹、路虎、大众、日产等 |

|

国轩高科 |

南京金龙、江淮汽车、安凯客车、中联重科、上海申沃、东风汽车、河北御捷、北汽、昌河、陆地方舟、南京汽车、奇瑞、郑州宇通、扬子江、中通等 |

|

中航锂电 |

东风汽车、河南少林、陆地方舟、南京金龙、四川野马、中通客车、重庆瑞驰等 |

|

万向A123 |

上汽集团、奇瑞汽车、广汽集团、南京金龙、厦门金龙、宇通客车、上海申沃、南车时代等 |

|

力神 |

江淮、吉利、一汽、东风汽车、南京金龙、厦门金龙、中通客车、天津清源、中通、金华奥、开沃等 |

|

微宏动力 |

北汽福田、南车时代、陆地方舟、南京金龙、厦门金龙、中通客车、重庆恒通等 |

|

山东威能 |

南京金龙、上海申沃、中通客车、众泰汽车等 |

|

北京国能 |

五洲龙、常隆客车、郑州日产、苏州金龙、东风、中车时代、金龙、一汽、扬州亚星、力帆等 |

|

沃特玛 |

五洲龙、金龙、扬州亚星、郑州海马、中联重科、东风、中车时代、奇瑞、中通客车、一汽客车、中国重汽、扬子江、广通客车等 |

|

比克 |

猎豹、北汽、东风、海马、河北御捷、江南汽车、江铃汽车、野马汽车、国宏汽车、一汽、力帆等 |

|

孚能科技 |

北汽、江铃、长安、昌河等 |

|

松下(Panasonic) |

大众、特斯拉、福特等 |

|

LG化学 |

现代、起亚、通用、雷诺、日产等 |

|

三星 |

宝马、大众等 |

|

注:部分数据可能不全、有变动及差异。 |

|

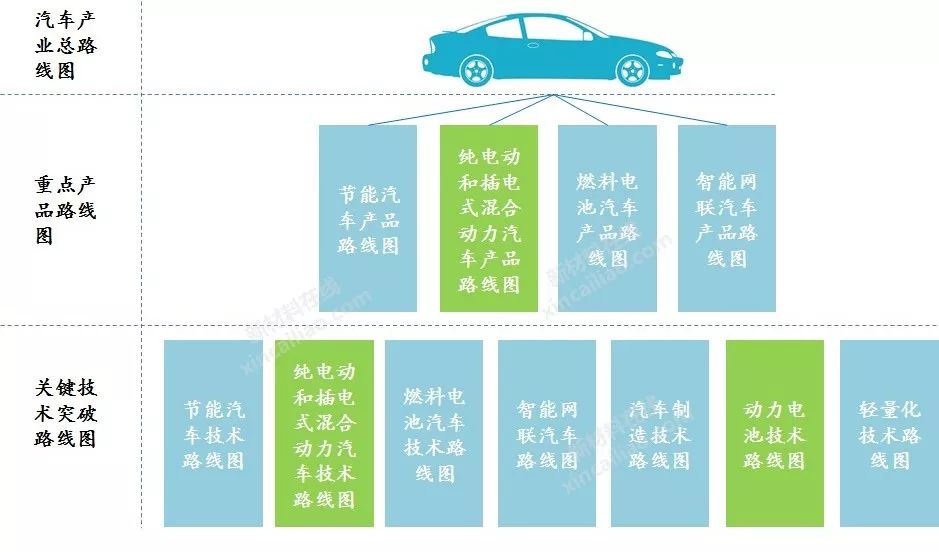

新能源汽车的野蛮式成长,促使国家2016年发布了有关电动汽车发展路线图,以引导新能源汽车产业的发展

即:《节能与新能源汽车技术路线图》

主要内容“1+7”

汽车产业总体路线图

纯电动与插电式混合动力汽车产品路线图

Source:《节能与新能源汽车技术路线图》、中国锂电资源网

纯电动和插电式混合动力汽车技术路线图

Source:《节能与新能源汽车技术路线图》、中国锂电资源网

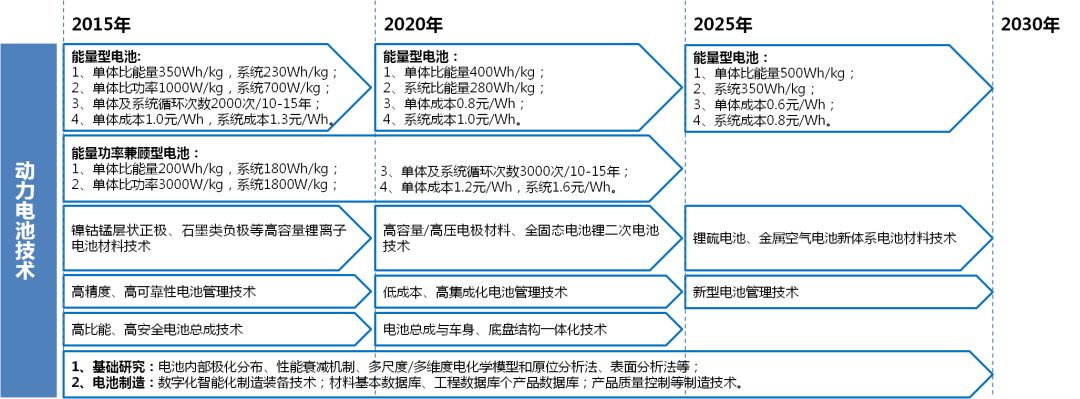

动力电池技术路线图

Source:《节能与新能源汽车技术路线图》、中国锂电资源网

除了我国官方发布的《节能与新能源汽车技术路线图》中的技术指标外,据公开资料显示,一些企业的产品和材料性能已经有不小的突破:

(1)三元正极材料和石墨负极材料的液态电解质动力锂离子电池,能量密度最高250 Wh/kg左右;

(2)硅基复合材料替代纯石墨作为负极材料,液态电解质动力锂离子电池电芯的能量密度可以达到300 Wh/kg,最大约为350 Wh/kg(据悉特斯拉Model 3应用的松下21700电池,采用镍钴铝三元正极,硅基复合材料负极,声称能量密度超过300 Wh/kg)。

代表中国锂电产业的,主流厂家的锂电能量密度,基本都在《节能与新能源汽车技术路线图》目标水平以下:

|

中国部分主要企业锂电池能量密度现状一览 |

|

|

比亚迪 |

比亚迪磷酸铁锂电池的单体能量密度为150Wh,未来比亚迪计划将能量密度继续提升到160Wh。除了磷酸铁锂电池,比亚迪也在同步开发三元锂电池,而如果将三元锂电池的技术结合到磷酸铁锂电池上,对原有用石墨作为负极材料的做法进行一些调整,那么在2020年左右,比亚迪计划将磷酸铁锂电池的单体能量密度提升到200Wh。 另外,在跟进的三元电池方面,比亚迪的三元电池已经具备量产条件,目前能量密度也达到了200Wh/kg。比亚迪三元电池的目标是2018年电池比能量达到240Wh/kg,2020年达到300Wh/kg。 |

|

国能电池 |

早在2013年,国能磷酸铁锂和三元电池单体能量密度就达到了160Wh/kg和200Wh/kg。预计2017年年底,磷酸铁锂电池单体能量密度将达到180Wh/kg、PACK达到134Wh/kg,三元电池能量密度将突破240Wh/kg。 |

|

宁德时代 |

锂离子电池能量密度可以做到200-250Wh/kg。“十三五”期间,宁德将致力于高镍三元/硅碳电池研发,希望能实现350Wh/kg的目标。 2020年前,能量密度实现300Wh/kg。 |

|

捷威动力 |

在能量密度方面,公司目前已经量产的三元软包电池单体比能量达210Wh/Kg。在提高电池安全性的基础上,预计2020年公司软包电池单体能量密度可达300Wh/kg,Pack成组后可达220Wh/kg;钛酸锂电池单体能量密度达到110Wh/kg以上。 |

|

国轩高科 |

2020年,能量密度要达到300-350Wh/kg。 |

|

智慧能源 |

公司量产的动力电池单体能量密度可达220Wh/kg,PACK成组后能量密度达到140Wh/kg。同时,公司BMS系统可做到5级防护,电池包采用轻量化材料,并进行了结构优化。 |

|

卡耐新能源 |

卡耐新能源已经可以批量供应能量密度220Wh/kg电芯,系统比能量大于130Wh/kg电芯,同时工艺和技术层面已经分别实现250Wh/kg、技术300Wh/kg产品储备。 |

|

比克电池 |

2016年,比克三元材料动力电池行业占比30%以上,位列第一。目前比克单体电芯能量密度近220Wh/kg,后续还将进一步提升至300Wh/kg。 |

|

沃特玛 |

生产的32650圆柱型动力磷酸铁锂电池,单体能量密度已经达到145Wh/kg,下一步目标是实现160Wh/kg;三元电池目前能量密度为200Wh/kg,预计到2020年达到300Wh/kg的水平。 |

中美日动力电池国家项目指标对比

Source:新材料在线®平台入驻专家

http://www.xincailiao.com/news/news_detail.aspx?id=121469

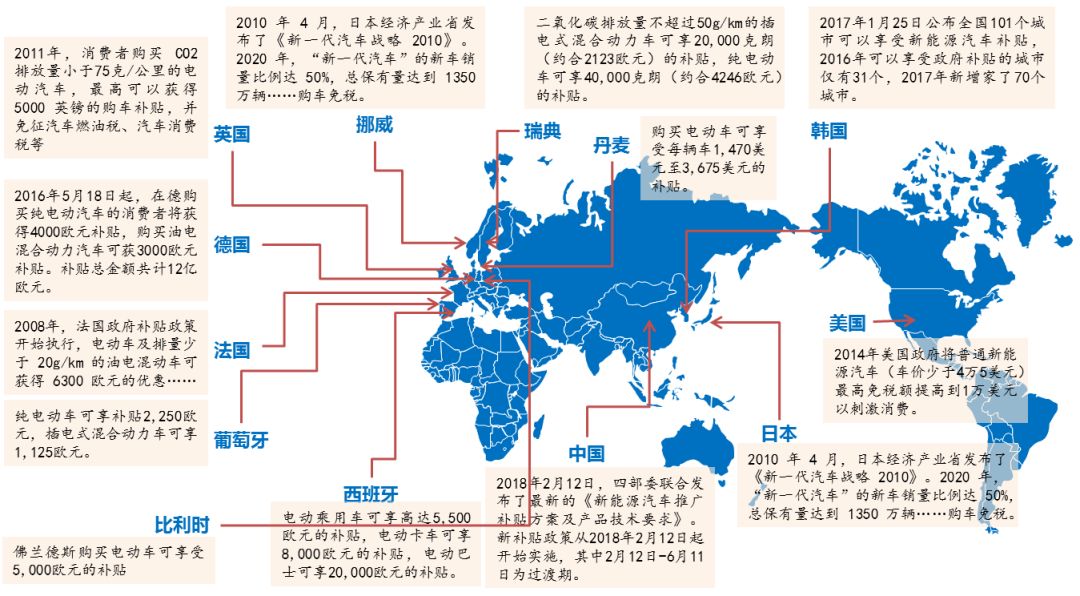

针对未来新能源市场的竞争,全球范围,传统几大老牌强国未来快速发展自己国家的产业,都已开始行动,几乎都已经明确了各自新能源汽车的发展规划和扶持补贴政策,抢食这块“肥肉”:

点击查看高清大图

全球各国新能源汽车补贴政策

美国

美国于奥巴马政府时期曾在2011年提出2015年实现累计销售100万辆新能源汽车的目标,受制于油价处于低位,多数消费者不愿意购买新能源汽车。2014年美国政府将普通新能源汽车(车价少于4万5美元)最高免税额提高到1万美元以刺激消费,销量增长明显。

德国

2016年5月,德国联邦内阁日前正式通过决议,推出电动汽车补贴、减免税款等一系列优惠政策,以刺激电动汽车在德发展。

按照规定,自2016年5月18日起,在德购买纯电动汽车的消费者将获得4000欧元补贴,购买油电混合动力汽车可获3000欧元补贴。

法国

2008年,法国政府补贴政策开始执行;

补贴金额在2014年,2016年两次上调,针对不同排量的汽车有不等的补贴金额,最高可达6300欧元,消费者的购买成本逐级下降。

英国

英国的补贴政策始于2011年,规定英国消费者购买 CO2 排放量小于 75克/公里的电动汽车,最高可以获得 5000 英镑的购车补贴,并免征汽车燃油税、汽车消费税等。公共充电设施建设稳步进行。2014年英国政府宣布补贴政策持续到2017年或者补贴数量累计达到5万辆,受此影响英国的新能源汽车销量开始快速增长。

韩国

韩国环境部2017年1月25日公布全国101个城市可以享受新能源汽车补贴,2016年可以享受政府补贴的城市仅有31个,2017年新增家了70个城市。在购买方面,消费者在购买混合动力车时,将享受个人消费税、登记税、取得税、教育税等方面的减税优惠,购买一辆混动车型最多可节省330万韩元(约合1.9万人民币)。而购买一辆纯电动车,各级政府补贴更是高达2300万韩元(约合14万元人民币),此外消费者还将享受420万韩元(约合2.5万人民币)的税收减免优惠。

日本

日本 20 世纪末期主要提出新能源技术研发计划;

21 世纪之后,明确新能源汽车发展战略;

2010 年 4 月,日本经济产业省发布了《新一代汽车战略 2010》,成为目前日本新能源汽车发展战略主要指导纲领。从不同类型车辆数量比重、电池性能及成本、充电站等方面提出战略目标值,如日本政府公布的“新一代汽车战略 2010”中明确新一代汽车的发展目标:到 2020 年,“新一代汽车”的新车销量比例达 50%,总保有量达到 1350 万辆;到2030年,这个比例要达到70%。

挪威

挪威和美国均是采用税收减免形式对消费者进行补贴:挪威2013年开始实行激励政策,对前5万辆新能源汽车免除道路税和购置税,消费者购买新能源汽车所需缴纳税款比购买同价格的普通汽车减少50%以上。

西班牙

西班牙规定电动乘用车可享高达5,500欧元的补贴,电动卡车可享8,000欧元的补贴,电动巴士可享20,000欧元的补贴。

瑞典

瑞典对电动车补贴政策如下:二氧化碳排放量不超过50g/km的插电式混合动力车可享20,000克朗(约合2123欧元)的补贴,纯电动车可享40,000克朗(约合4246欧元)的补贴。

丹麦

丹麦规定市政单位及公司购买电动车可享受每辆车1,470美元至3,675美元的补贴。

比利时

比利时补贴政策为:在佛兰德斯购买电动车可享受5,000欧元的补贴。这一补贴费用在各国中相对较高。

葡萄牙

葡萄牙规定纯电动车可享补贴2,250欧元,插电式混合动力车可享1,125欧元。

中国

2018年2月12日,四部委(财政部、工业和信息化部、科技部、发展改革委)联合发布了最新的《新能源汽车推广补贴方案及产品技术要求》。新补贴政策从2018年2月12日起开始实施,其中2月12日-6月11日为过渡期。在过渡期间内上牌的新能源乘用车和客车按此前标准的0.7倍补贴,新能源货车和专用车按照此前标准的0.4倍补贴。

新能源的战场,远不止那点补贴想象的那么简单,全球各国轰轰烈烈禁售燃油车的政策已经出马(倒逼燃油车厂加速推进新能源!)。

2018年9月7日,苏格兰民族党(SNP)党魁尼古拉∙斯图金在议会上称,将争取于2032年停止销售汽油和柴油汽车来减少空气污染。挪威、荷兰、德国、英国、比利时也都已经出台或准备出台有关废止燃油车的政策。

Source:澎湃新闻

2017年7月二十国集团(G20)汉堡峰会上,各国就联手整治环境、遏制气候恶化达成一致,将制定明确的禁售燃油车时限,在期限到来前全面禁售燃油车。其中挪威从2025年起禁止燃油汽车销售;德国自2030年起新车只能为零排放汽车,禁止销售汽油车和柴油车;其余各国也都明确了各自的期限。恶劣的环境问题迫使多国政府在新能源领域采取行动,助推新能源汽车时代的到来。

各国禁售燃油车时间表

挪威

2025年

荷兰

2025年

德国

2030年

比利时

2030年

印度

2030年

美国(加州)

2030年

英国

2040年

法国

2040年

瑞典

2050年

中国

工业和信息化副部长辛国斌:2017年09月8日,在《2017中国汽车产业发展(泰达)国际论坛》上表示,全球产业生态正在重构,许多国家纷纷调整发展战略,在新能源、智能网联产业加快产业布局。目前我国工信部也启动了相关研究,制订停止生产销售传统能源汽车的时间表。

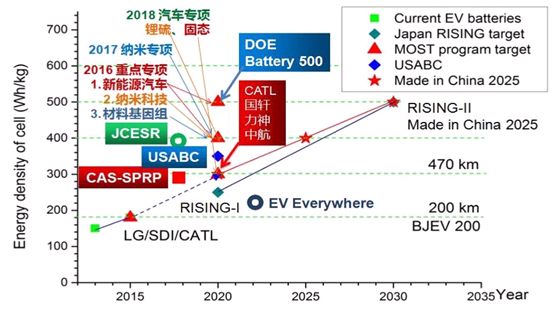

为应对新能源汽车越来越急迫的高性能需求,各国都已经开始布局高能量密度锂电池:

各国锂电新能源技术指标蓝图

日本

日本政府提出,2020年动力电池电芯能量密度将达到250Wh/kg,2030年达到50

Wh/kg。

美国

美国先进电池联合会(USABC)提出将2020年电芯能量密度由原来的220Wh/kg提高至350Wh/kg。

美国

美国Battery500项目提出,2020年研制出能量密度达到500Wh/kg的动力电池样品。提高电芯能量密度,必然要求兼顾安全性。

中国

中国国务院发布的《中国制造2025》中明确提出,2020年中国动力电池单体比能量达到300Wh/kg,2025年达到400Wh/kg,2030年达到500 Wh/kg。

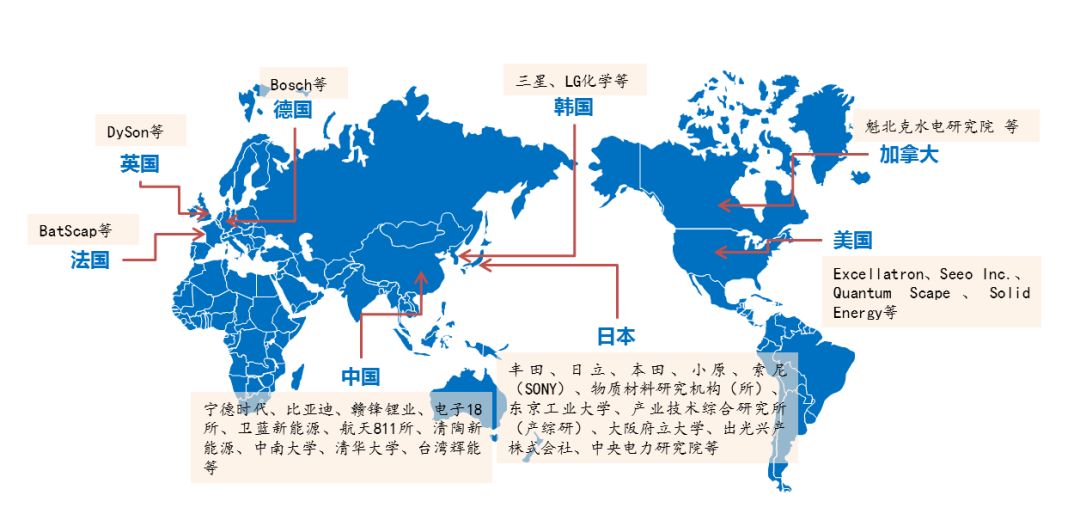

全球各国都在急速的研发锂电池产业:

|

全球各国锂电池部分主要研究单位 |

|

|

美国 |

Excellatron、Seeo Inc.、Quantum Scape、Solid Energy等 |

|

日本 |

丰田、日立、本田、小原、索尼(SONY)、物质材料研究机构(所)、东京工业大学、产业技术综合研究所(产综研)、大阪府立大学、出光兴产株式会社、中央电力研究院等 |

|

韩国 |

三星、LG化学等 |

|

加拿大 |

魁北克水电研究院等 |

|

英国 |

DySon等 |

|

德国 |

Bosch等 |

|

法国 |

BatScap等 |

|

中国 |

宁德时代、赣锋锂业、电子18所、卫蓝新能源、航天811所、清陶新能源、中南大学、清华大学、台湾辉能等 |

点击查看高清大图

了解更多,请查看《2018年锂电池行业研究报告》

(三)不安分的心,跨入园区

(三)不安分的心,跨入园区

锂电新能源产业的火爆,促使全国各大产业园纷纷上马新能源,面对不错的机遇和发展,一颗不安分的心,指引着自己。于是跨入了园区,进入新能源招商工作。

招商这个工作,没有点路子还真不是那么容易,面对众多的新能源企业以及全国各省数十家上百个园区的同行竞争,如何争取到优质的标的企业来园区落地需要费一番不小的脑筋……

点击查看高清大图

古人云:谋定而后动。凡事讲方法,磨刀不误砍柴工。

经过数年的摸爬滚打,总结了一些小的心得。

成竹在胸、按图索骥、顺藤摸瓜,精准聚焦。

(这是真竹子 ……)

……)

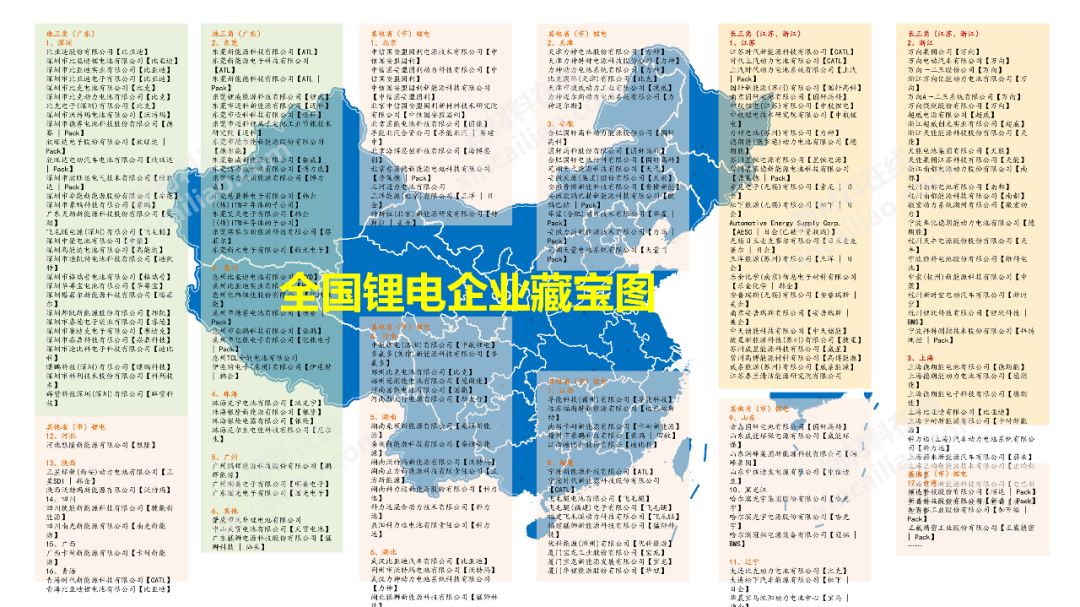

前方高能,藏宝图!

点击查看高清大图

文末有高清大图(报告中有全部详细信息)!!!

(四)人到中年,再战投行

(四)人到中年,再战投行

数年间,几乎跑遍了大江南北,中国版图上所有新能源靠前的企业,接触、认识了数百家投资基金的大佬。

深刻感受到,所有技术和产业发展的背后都离不开一只无形而强大的“手”——资本!

于是,几杯咖啡、三瓶红酒下肚(万丈投尘三杯酒),就转战到了新能源投资圈。

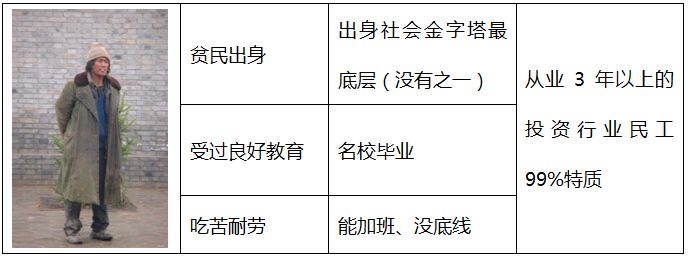

不管传说中投资行业是多么高大上的职业,可是在投资金融圈中,多数投行从业人员就是民工中的民工,屌丝中的战斗机,处在食物链的末端,金字塔的底层。据统计从业三年以上的投行民工99%都具备以下3个特点(请对号入座!):

(1)平民出身;(2)受过良好教育;(3)吃苦耐劳。

新能源的投资,当然也没有逃脱这个魔圈!

千百年来,圈内一直流传着有关投资圈人的传说(史诗般的存在),以飨各位看官!!!(注意,敲黑板,是3个感叹号!!!)

(PS:感谢投资同行们凝练的朗朗上口的投行曲!)

1、民工中的民工,屌丝中的战斗机

2、何止路人,简直鸟人

3、精神异常,脾气坏

4、不一样的客户,不一样的情

5、拿着卖白菜的钱、操着卖白粉的心

6、投资圈不等于买股票(这是买股东,套牢!)

7、投行妹都是传说

8、星座与投资圈民工(不管星座怎么换,都是民工!)

9、不在加班中变呆,就在出差中变态

10、不是在出差,就是在出差的路上

11、机关算尽太聪明,反误了卿卿性命

12、说多都是泪

13、投资圈的爱情小船,说翻就翻了…… (不!投资圈没有小船! 囧)

……

什么,酒与污水定律、彼得原理、木桶定律、马太效应、驼峰理论、手表定理、博弈理论、资产配置理论、投资组合理论、估值模型、沉没成本、凯恩斯选美理论、有效市场和无效市场理论、死亡谷、全生命周期、生态链、价值链、各种流(信息流、技术流、人才流、资金流)、商业模式九宫格、二八定理、零和游戏、华盛顿合作规律、西游记模型、蘑菇原理、奥卡姆剃刀定律、毛竹理论、邦尼人力定律、鲶鱼效应、破窗理论、墨菲定律、硅谷技术曲线……

耳熟能详的不下上百种理论/模型,投资看项目,无所不用其极(话说,你听过几个?)……

但是!但是!但是!

但是,欢乐(调侃!)之余,我们还是要理性的分析下新能源苦X的投资……

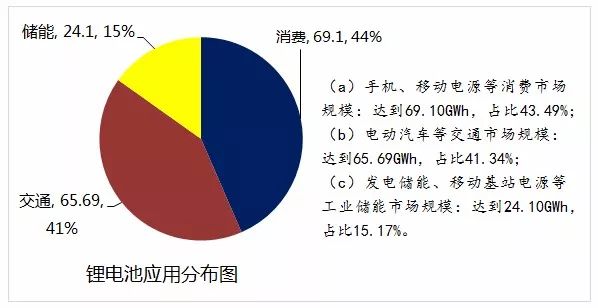

从锂电池的下游应用领域来看,2017年全球锂电池消费市场规模达到158.89GWh,其中:

全球各国新能源汽车市场竞相发展,未来新能源汽车领域锂电池需求有望迎来快速增长。

新能源汽车行业:

据中汽协公开数据显示:

2017年,新能源汽车产辆达到79.4万辆,同比增长53.8%,同比增速提高了2.1%。2017年新能源汽车市场占比2.7%,比上年提高了0.9%。

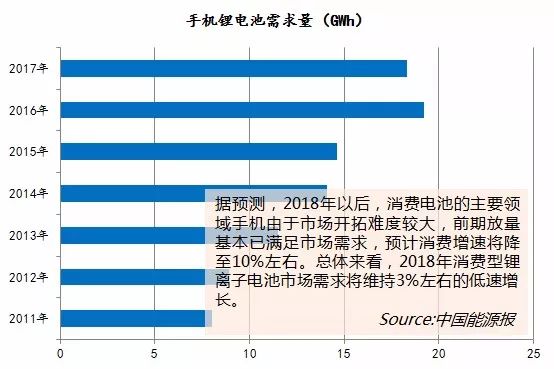

手机消费电子行业:

(1)2016年,手机锂电池需求量达到19.2GWh。

(2)2017年虽然我国手机产量下降,但是由于手机单机电池容量增大明显,因此手机电池需求量并未出现大幅下降,达到18.3GWh。

可以预期伴随人们生活品质和人均收入进一步提升,中国手机用锂电池需求将会稳中增长。

面对这么个状态,如何投出一个数100倍、1000倍收益的项目,圈中一举成名,奠定江湖地位,简直如同大海捞针!堪比登天!

好在圈中混迹浸泡多年,练就一副看啥都一抹黑的火眼金睛!

如何寻找到优质的锂电项目?成为各路投资人征战的焦点!

不乏这样的!

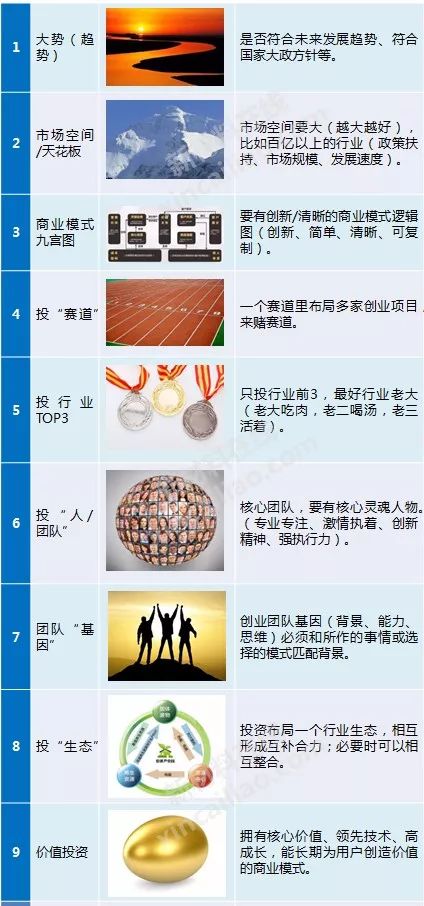

1、首先,修炼基本功:“势/道/法/术/器”

(1)“大势”定乾坤——顺势而为。

(2)“明道”定方向——选择正确的方向。

(3)“正法、优术、利器”——磨练装备,不断完善。

2、其次,苦炼内功/秘籍!

点击查看高清大图

说到新能源具体的投资实操,那就是目前新能源行业处于发展初期,好项目稀少,项目鱼龙混杂。同时,行业火爆,项目估值越来越高。

曾经2017年的一个新能源项目估值高达近90倍PE,远高于二级市场估值水平,望而生畏。然而大批的同行们却很是积极,达成交易的不少,由于投资者众多(狼多肉少),项目估值抬升,出现超募的火爆景象。

好项目的火爆,这不是偶然,项目与项目之间互相对标,水涨船高,高估了项目自身的实力,投资价值和投资风险已经显得有些不匹配。

总的来看,新能源汽车电动化发展趋势,未来是万亿级的市场,且将以40%左右的速度持续快速增长。2020年,中国市场需求预计达200万辆,预计市场规模为至少2,000多亿元。

(据工信部2018年两会期间苗圩部长指出:新能源汽车2019年要占到8%,2020年要占到10%,达到200万辆……)

“我国新能源汽车发展取得了举世瞩目的成绩。9月份新能源汽车单月超过12万辆,增速60%以上,2018年新能源汽车累计销量超过100万辆;2020年达到销售200万辆,保有量超过500万辆目标应该是没有问题。”

(工信部 解三名 在10月份粤港澳大湾区新能源汽车产业发展论坛上表示。)

总之,格局未定,皆有机会!

朝阳、绿色行业,已经变得有些模糊……

政策补贴逐渐退去,行业竞争加剧、洗牌加速……

【锂电】圈中扫地混迹数十载,喜马拉雅山顶静坐,感悟天地灵气,吸取万物精华!抽取锂电行业精髓,去除糟粕,汇集N种宝典/顶级盖世武功,练成传世秘籍——《2018年锂电池产业研究报告》!

扫一扫或长按识别二维码

即可收入囊中!

备注:下单成功后,资料下载的链接和提取码会以短信的方式发送到您下单时留下的手机号码,有疑问可咨询相关工作人员13652401660(同微信)

相关阅读:

封面图及文中部分图片来源网络

[声明]本文版权归本网站所有,转载请联系本网客服微信号:suxueer0823。本文仅代表作者个人观点,作者不对内容的准确性、可靠性或完整性承担明示或暗示的保证。文章内容仅读者学习参考,并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

本网尊重知识产权,因整理资料所需,本文中引用部分公开第三方的数据、图片等内容,其所属的知识产权归属原作者,且凡引用的内容均在文中标注了原文出处、原作者。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方(联系方式:0755-86060912)及时处理。

本网力求数据严谨准确,但因受时间及人力限制,文中内容难免有所纰漏。如有重大失误失实,敬请读者不吝赐教批评指正。