设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:华夏幸福产业研究院|

发表时间:2018-11-02

点击:16242

上半年,中国OLED面板企业好事连连,维信诺、京东方、天马、柔宇等企业的柔性OLED面板产线进度喜人。同时,面板玩家增多,竞争态势也愈发严峻。除此之外,以Micro-LED为代表的下一代显示技术引起广泛关注,传统面板厂商、终端厂商、初创公司纷纷入局,新的竞争序幕正在拉开。

濛濛晓雾初开,皓皓旭日方升。

——但丁《神曲》

2018年上半年,中国OLED面板企业进展颇丰,喜讯不断。5月17日,国内首条具有自主知识产权的维信诺(固安)第6代全柔AMOLED生产线正式启动运行。京东方投资建设第3条G6 AMOLED产线,武汉天马G6实现量产,深圳柔宇科技G5.5点亮开启量产……我国产线建设进度喜人。同时业内代表厂商也纷纷推出前瞻性的产品与创新技术,中国OLED厂商发起猛烈攻势,目标直指三星、LG的霸权地位。

总结上半年OLED产业态势,我们发现有4股正在成型的潮流:1)OLED柔性化趋势明显,竞争激烈;2)柔性显示正从产品化向应用延伸,面板厂商与下游终端企业协同创新开发新产品;3)显示终端创新逐渐从智能手机向智能家居、车载显示发展,新的需求应运而生;4)美、韩、中企正在积极布局Micro-LED显示技术,拉开下一代显示技术竞争序幕。

竞争激烈 OLED柔性显示群雄并起

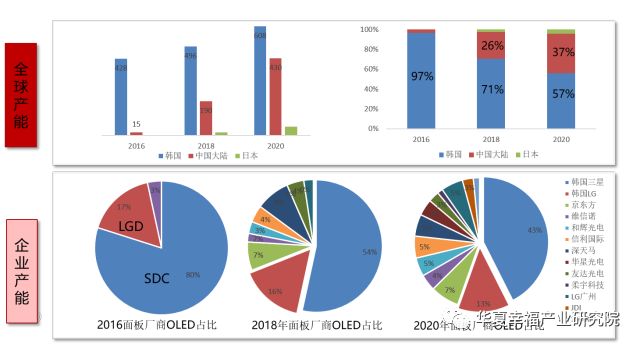

当下显示面板柔性化趋势愈加明显,OLED作为柔性显示主要显示技术,引起各面板公司纷纷投资扩产。当下OLED产能竞争主要在中日韩三国中展开,目前韩国以三星、LG为代表,处于绝对的领先地位。随着中国大陆在建及规划OLED产能的释放,到2020年,预计中国大陆占全球OLED产能的35%。

2017年AMOLED在整体平板显示市场中的渗透率约13%,在中小尺寸平板显示市场中的渗透率为19%,OLED替代LCD趋势明显。目前OLED面板领域韩国一家独大,三星和LG分别掌握着中小尺寸和大尺寸OLED的绝对话语权。2017年,中小尺寸三星出货4.22亿片OLED屏,其中柔性OLED达到了1.5亿片,国内的厂家只有几百万片,差距明显。大尺寸领域LG出货100万片左右(柔性OLED 50万片),国内厂家没有布局,目前OLED竞争主要存在于中小尺寸。

中国大陆与韩日主要OLED国家差距虽然在不断缩小,但形势依旧严峻。

表1 全球OLED产能竞争格局

资料来源:产新智库

当前国内柔性OLED主要以维信诺、京东方为领头羊,深天马、华星光电、柔宇等作为新入局者,近年来发展迅速,国内诸如群显、信利等也积极筹划OLED产线。

中小尺寸:截止至2018年上半年,京东方3条G6 AMOLED产线投资额度超过1300亿元,规划产能达到144K/月,如图2所示,仅次于三星和LG,并于2017年底实现G6量产。今年上半年,维信诺固安G6产线开始运转,和辉光电G6开始设备搬入;同时,天马微电子在武汉实现了G6量产,柔宇科技在深圳实现了G5.5柔性OLED点亮。

大尺寸:今年上半年,三星、LG纷纷加大对于大尺寸OLED的投入,三星与Tokki联手打造大尺寸蒸镀试验线,LG投资建设全球第一条G10.5大尺寸OLED产线。同时国内大尺寸面板厂华星光电联手聚华印刷平台,规划建设基于印刷路线的大尺寸OLED产线,京东方投资美国企业Kateeva开发印刷设备。目前在大尺寸OLED领域,以京东方、华星光电为代表的中国企业拟采用印刷技术路线,但目前还处于验证阶段。

图表2 :2018年上半年主要OLED面板厂产线进展

资料来源:Wind,网络公开信息,产新智库,其中LG大尺寸换算成G6产能当量

从在建及规划G5.5~G6产能上来看,当前京东方规划产能144K/月,维信诺、天马、华星光电、和辉等规划产能为45K/月,且京东方、维信诺、天马纷纷开启G6柔性OLED量产进程。

未来OLED产业的竞争将会是产业集群或是产业生态的竞争,产线建设时选择合适的OLED产业生态对于面板厂在未来OLED产业竞争中胜出至关重要。以京东方为例,3条OLED产线布局临近,分布在成都、绵阳、重庆,产能达到144K,对上游材料企业布局形成吸引力,并且成都、重庆具有LCD良好的基础,可以与OLED共用一部分产业链环节,成都、重庆等地政府给予的政策支持也很重要。

中国面板厂商面对激烈的行业竞争,凭借技术追赶、产能扩张、集群打造或生态培育,逐渐向以三星、LG为代表的韩国显示产业发起冲击。

协同创新 创造新需求

柔性OLED最初的规模化应用多在智能手机上,如果只是对于传统硬屏的替代,那仅仅是存量市场内部的竞争,新增需求不够,似乎前景不甚光明。但目前柔性OLED面板厂商不断与下游终端等协同创新开发新产品,创造新需求。柔性显示正从产品化向应用化延伸,显示了柔性OLED应用潜力。

2018年上半年,三星、LG、维信诺、京东方、天马等厂商纷纷展示柔性屏及终端产品,屏幕从曲面到折叠、再到卷曲;终端覆盖智能家居、车载显示、及智能手机,其中车载显示创新尤为突出,成为柔性OLED继智能手机之后未来又一主要创新方向。这些在柔性显示领域的创新技术、产品及解决方案,为其应用提供更广阔的想象空间。

图表3 :2018年上半年主要OLED面板厂产品展示举例

资料来源:网络公开资料, 产新智库整理

阵营空前 Micro-LED产业百家争鸣

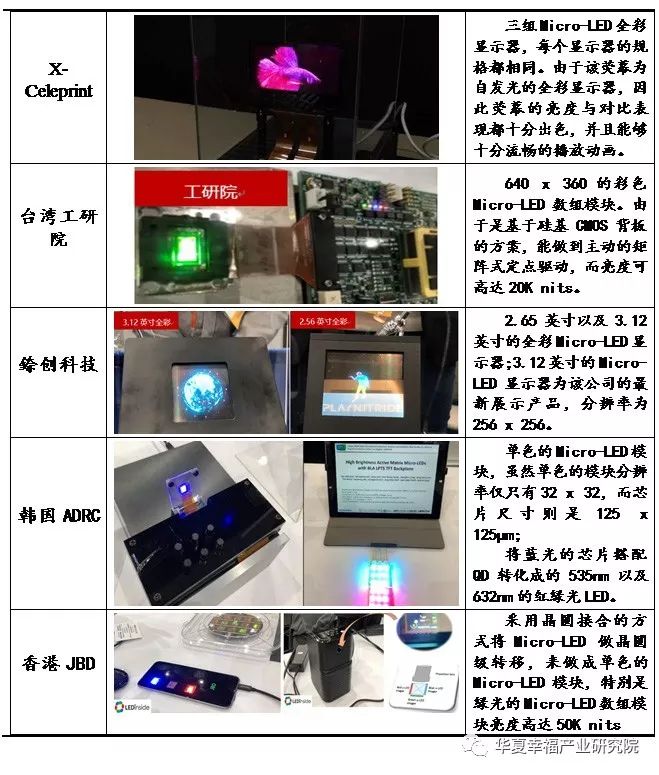

今年上半年以来,以Micro-LED为代表的下一代显示技术热点不断。除三星、LG、友达等传统面板厂商发力外,苹果、富士康、LED厂商及创业公司成为新入局者,Micro-LED阵营空前强大。三星预计在今年下半年上市首款146英寸的Micro-LED电视,而苹果也在加州工厂实现了Micro-LED产业的初步整合。新兴创业公司及机构X-Celeprint、台湾工研院、香港JBD等纷纷推出Micro-LED产品,展现技术实力,拉开基于Micro-LED下一代显示技术的竞争序幕。

图表4 :2018年上半年Micro-LED创业公司及机构产品展示

资料来源:网络公开资料, 产新智库整理

纷争之后 技术止兵戈

以G6为代表的柔性OLED产线不断开建,已经开启量产的公司或是正在扩产或是计划扩产,希望通过产能掌握未来的竞争力。同时以群显、中能源、信利等为代表的新势力不断入局,柔性OLED产线投资热情持续高涨。预计在2020年中国大陆柔性OLED迎来集中量产,彼时三星、LG由于OLED布局时间较早,产线折旧处于末期,技术储备雄厚,拥有更高的竞争力。到时,三星、LG如果采用面板降价的方式来对中国OLED面板厂商实施打压,中国厂商将面对严峻的竞争压力,或将会导致一些技术储备弱、产能低的面板厂商纷纷出局或投向利基市场。

面对柔性OLED激烈的竞争格局,面板厂商必须加快技术储备,资本应积极参与有核心技术竞争力的面板厂商扩产,以期在激烈的柔性OLED竞争中以核心技术存活下来、甚至是称雄。图5显示了柔性OLED主要面板厂三星、LG、维信诺、JDI等的专利技术分布情况,可以看到实力最强的还是韩国三星和LG,其中三星主要以中小尺寸取胜;LG主要以大尺寸取胜。而中国大陆厂商维信诺、京东方在在柔性OLED领域专利储备仅次于三星、LG,中国大陆华星光电、深天马、柔宇科技为柔性OLED领域新兴力量,发展迅速。

图表5 柔性OLED主要企业专利分布

资料来源:智慧芽, 产新智库

未来在面板大厂持续扩产的情况下,OLED面板厂优胜劣汰,集中化程度增加, OLED二三线面板厂商将会逐渐淘汰。随着具有核心技术、资金优势的厂商持续扩产,二三线厂商建议谨慎布局。

平板显示技术具有周期迭代性,当下Micro-LED被认为是继OLED之后的下一代显示技术,加强对新技术的投入与保护可以说是企业获得持续竞争力的关键。从目前的技术储备来看,Micro-LED以苹果、三星全球领先,而国内企业多处于立项或项目准备阶。图6显示了在专利布局上,苹果、三星、富士康目前拥有专利最多,其中苹果掌握着巨量转移、阵列化等核心专利,如图中红色区域所示。苹果、三星凭借在Micro-LED的提前布局和大力投入、品牌终端等产业链环节的强大积累,快速攻克批量转移工艺,已经完成Micro-LED产业链的初步整合。

图表6 Micro-LED主要企业专利分布

资料来源:智慧芽, 产新智库

Micro-LED是LED产业面对OLED、QLED、LCD等产业冲击形势下的自救产物,最开始以美国、台湾地区中小企业创新为主。三星、苹果、富士康最初都没有涉足Micro-LED技术,随着技术的兴起,它们均采取了通过收购、参股的形式进入Micro-LED行业,快速的实现技术的积累,然后通过自身强大的产业链整合能力、资金能力快速的实现技术突破,实现产业的初步整合,掌握Micro-LED下一代显示技术的竞争优势。苹果公司2014年收购台湾Luxvue公司,三星2016年收购台湾PlayNitride公司,富士康继投资收购eLux后又投资参股Epileds公司,纷纷快速实现技术积累以及技术壁垒的构建。

目前国内企业在Micro-LED技术布局上处于立项等前期准备阶段。在Micro-LED下一代显示技术储备上与三星、苹果、富士康等企业产生差距,建议效仿三星、苹果等企业经验,采用投资并购或参股创业公司或是科研机构专利技术转移的形式快速实现Micro-LED技术的积累,然后通过产业整合、联合研发构建技术壁垒。

布局谋篇 展未来

总的来讲,2018上半年,我国OLED面板厂商产线技术逐步打通,产业发展精彩纷呈,但同时也面临着国际竞争压力及下游应用市场的拓展问题。建议具有产能及技术优势的面板厂积极布局,加快培育我国在这一领域的产业竞争力,优先选择经济发达或已具有一定产业生态基础的区域抱团发展,或选择加入已有OLED产业生态,扎实走好发展的每一步。同时,以Micro-LED为代表新一代显示技术上半年引人注目,苹果、三星占据主导地位,并且已具备初步的产业整合能力,而中国企业刚起步,布局较晚,建议我国面板厂未来可以选择收购或参股创业公司、科研院所专利技术转让的方式,快速储备Micro-LED显示技术,缩小技术差距。

“本文由新材料在线®平台入驻媒体号华夏幸福产业研究院提供,观点仅代表作者本人,不代表本网站及新材料在线®立场,本站不对文章内容真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议。如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。”