设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:华夏幸福产业研究院|

发表时间:2018-10-25

点击:17829

作者:阎青 华夏幸福产业研究院

|

2018年,锂电池隔膜的投资热潮愈演愈烈,据不完全统计,上半年各家隔膜企业总计投资超90亿元人民币用于扩建产能。锂电池隔膜为什么如此受投资者青睐?全球主要玩家有哪些?锂电池隔膜的新动能在何方?且看本文解构。 |

认识电池隔膜 锂电池关键的内层组件

电池隔膜的作用。锂离子电池的四大主材分别是正极材料、负极材料、电池隔膜和电解液,其中电池隔膜起到电子隔绝的作用。另外,电池隔膜可在允许电解液中锂离子自由通过的同时,阻止电池正负极直接接触,对于保障电池安全运行起到至关重要的作用。

电池隔膜的性能要求。由于电池隔膜的独特用途,业界对其性能要求主要集中在安全性(防止电池短路和过热引发安全问题)、一致性(提高电池充放电性能)和稳定性(提高电池的循环寿命),如下:

电池隔膜工艺 干法和湿法将各领风骚,长期共存

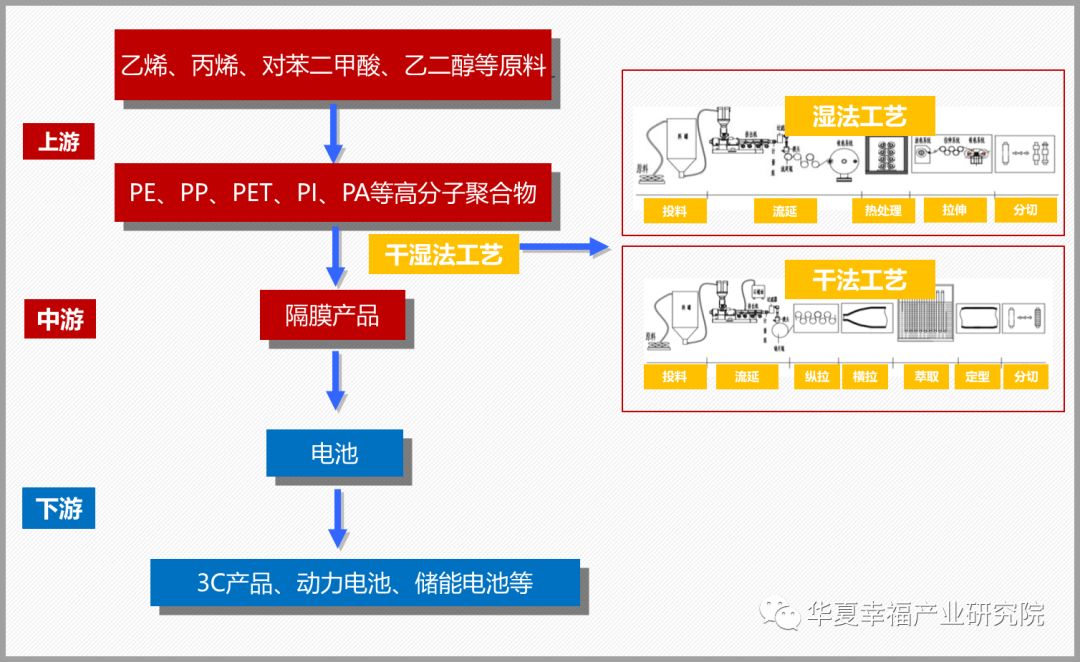

电池隔膜产业链。图1显示的是电池隔膜的产业链情况,上游是乙烯、丙烯等原料,通过聚合反应,得到聚丙烯,聚乙烯,PET等高分子聚合物,再将聚合物通过干法或湿法工艺,制成电池隔膜,销往电池企业,最终用在3C产品、动力电池等领域。

干法工艺是指将高分子聚合物及添加剂混合均匀后熔融挤出,并在拉伸应力下形成晶体结构,热处理后获得薄膜,然后在一定温度下拉伸出狭缝状微孔,热定型后制得干法隔膜,目前主要的工艺包括干法单拉和干法双拉。

湿法工艺是利用热致相分离的原理,将增塑剂与聚烯烃树脂混合,利用熔融混合物降温过程中发生固-液相或液-液相分离的现象,压制膜片,加热至接近熔点温度后拉伸使分子链取向一致,保温一定时间后用易挥发溶剂将增塑剂从薄膜中萃取出来,进而制得的相互贯通的亚微米尺寸微孔膜材料。

图1 电池隔膜产业链示意图

干湿法工艺将长期共存。表2是干湿法隔膜工艺的比较。尽管动力电池领域湿法产品的市场占有率在提升,但干法长期来看仍然有市场需求空间,预计未来将与湿法长期共存,原因如下:

1、政策鼓励发展可带来高续航里程的高能量密度电池,而湿法隔膜比较适合高能量密度的三元电池。湿法制得的微孔膜孔径小而均匀,对电解液的润湿性较好,并且更薄,更适合高能量密度的三元电池。

2、干法成本低,强度高,安全性好,应用广泛。由于补贴持续退坡,上游钴等资源品持续涨价,专用车等车型可能更倾向于采用安全性和循环性能更优的磷酸铁锂电池,这将增加部分干法的需求。而在软包电池,储能用电池领域,干法的安全性、稳定性明显,且超薄要求不高,具有一定优势。

电池隔膜玩家 美日韩领先,中国国产化成果显著

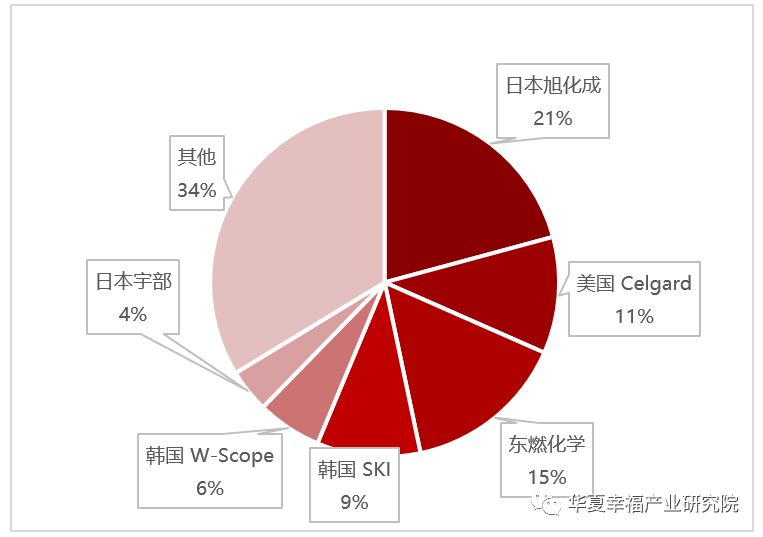

国产隔膜进口顺利替代。锂离子电池的众多材料中,电池隔膜是最后一个实现进口替代的核心材料。在此之前,干法主要采购美国Celgard、日本宇部等企业的产品,湿法主要采购日本旭化成、东丽、韩国SK、W-Scope等企业的产品。自2013年起,国内干法领军企业星源材质和沧州明珠开启了进口替代之旅,逐步打入了LG、比亚迪等龙头电池企业的供应链,2014年国内湿法领军企业佛山金辉、纽米科技、上海恩捷等打入了LG、三星等的供应链,实现了湿法隔膜的进口替代。

国产隔膜企业产能已超过国外企业。从国内外隔膜企业产能统计可知,到2017年底,中国隔膜企业的产能已经超过国外企业,到2020年,目前建设的工厂释放产能之后,国内的湿法产能将远远大于国外厂商,达48.5亿平方米。

市场占有率偏低。而在国内企业设计产能规模占优势的情况下,市场占有率却并不乐观,全球隔膜市场目前仍以海外企业为主导,2015年全隔膜产量来看,日韩企业依然市场占有率领先,前六家海外企业总的市场占有率达72%,国内最大的隔膜企业星源材质市场占有率4%,排名第六。预计在国内企业产能释放和质量提升后,中国的市场占有率将会逐步提升。

图2 电池隔膜企业市场占有率

锂电池隔膜投资热潮 2018年上半年超90亿

根据高工锂电网相关分析,2018上半年电池隔膜老牌龙头企业,包括旭化成、星源材质、上海恩捷、纽米科技等,都在扩建隔膜产能;而新玩家星宜新材料、乐凯胶片等也在积极新建产能,希望在新能源汽车的发展红利中分一杯羹。以下是上半年隔膜企业投资新建产能情况:

星源材质20亿建“超级涂覆工厂”。6月16日,星源材质(300568)公告称,拟募资不超过20亿元在常州建设“超级涂覆工厂”项目,计划建设50条高性能涂覆隔膜生产线,并同时建设8条新一代干法隔膜生产线。项目达产后,将形成干法隔膜年产能4亿平方米、涂覆隔膜年加工能力10亿平方米。

纽米科技3亿投建微孔隔膜。5月25日,纽米科技(831742)拟以不低于4元/股的价格,定向发行股票7500万股,募集资金总额3亿元,将全部用于募投项目“新建3×5000万平方米/年高性能锂离子电池微孔隔膜项目”。

星宜新材料2亿平米锂电隔膜产线开工。5月,威海星宜新材料科技有限公司年产2亿平方米锂离子电池隔膜项目签约开工。该项目总投资6.5亿,建设4条高性能锂电池隔膜生产线和8条涂覆生产线,预计2018年12月投产。

乐凯胶片4.97亿投建PE隔膜项目。4月26日,乐凯胶片董事会审议通过了《关于投资建设高性能锂离子电池PE隔膜产业化建设扩建项目的议案》,该项目将安装两条锂离子电池PE隔膜生产线,年产锂离子电池PE隔膜8600万平方米,总投资49726万元。

广东鑫米2.55亿投资锂电池改性隔膜项目。4月,广东鑫米新材料有限公司投资的锂电池改性隔膜生产项目落地福建省明溪县,总投资2.55亿元,一期新建20条改性隔膜生产线和30台分切机,计划2019年12月投产,二期新建2条隔膜基材生产线,计划2022建成投产。

上海恩捷50亿扩建隔膜产线。3月19日,上海恩捷新材料科技股份有限公司总投资50亿元的新材料项目签约落户无锡,该项目规划建设16条全自动进口制膜生产线、40条涂布生产线及5条铝塑膜进口生产线。

旭化成4.4亿元扩产锂电隔膜。春节前夕,旭化成发布公告称,将在隔膜设备方面投资约75亿日元(约合人民币4.4亿元),同时扩大干/湿法隔膜产能。

投资热潮背后 新能源汽车长期快速增长、隔膜产品较高毛利

我国新能源汽车将长期快速增长。2017年我国共生产新能源汽车81万台,同比增长56%;随着新能源汽车产业的快速发展,动力锂电池产量快速增长,已经成为隔膜下游主要市场之一。2017年国内整个动力电池新建成产能在180GWh;预计到2018年国内总体产能规模达到230-240GWh。

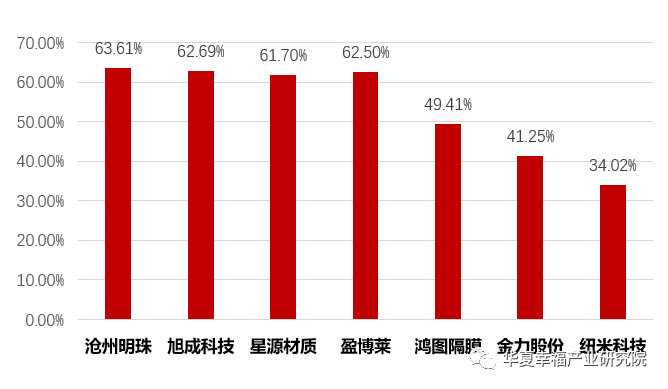

电池隔膜毛利率高。基础原材料聚乙烯、聚丙烯价格波动较小,成本相对稳定;单位重量的原材料,生产的隔膜产品产量极大;隔膜产品的技术含量相对较高,技术附加价值高。以上三方面原因导致电池隔膜产品的毛利率水平很高。由上市公司年报可知(图3),沧州明珠、旭成科技、星源材质、盈博莱等隔膜产品毛利率都高达60%以上。

热潮之后的隐患。2018年,新能源汽车补贴将继续退坡,这将倒逼动力电池价格下降,而电池隔膜毛利在电池四大主材中最高,可能成为电池企业首要降价对象。目前国内隔膜行业结构性产能过剩,预计市场上将出现两极分化的局面。一方面,中低端产品产能明显过剩,产能利用率在50%左右,随着新增隔膜产能的释放,部分隔膜企业已经主动下调产品报价,整体降幅在20%-35%之间,预测今年隔膜价格将面临40%左右的降幅。另一方面,高端动力电池隔膜供不应求,其中,高端湿法隔膜进口比例超过90%,进口替代市场空间巨大,短期内仍将供不应求。

图3 2016年各上市公司隔膜产品毛利率

路在何方 电池隔膜新动能

产新智库预测中国电池隔膜市场2016年至2020年复合增长率达30%,2020年市场规模将达约130亿元。其中新动能将出现在三个方面,一是下游市场的扩张,主要是依赖于我国新能源汽车市场长期快速增长;二是国产电池隔膜的市场占有率持续提升,锂电池隔膜国产化率正在不断提升,且全球隔膜需求快速增长,未来部分产品可供应国际市场;三是产业结构优化,高附加值应用市场份额提升,容量更高、便携性更好、安全性更佳的功能复合膜和新材质隔膜将提高产品附加值。

产业投资潮涨潮落,几家欢喜几家愁,从千禧年的美国互联网到后面十年的中国多晶硅、碳纤维,此轮电池隔膜半年90亿的投资谁能笑到最后,产业发展会由此发生怎样的变化,我们拭目以待。

作者简介

阎青,北京化工大学高分子化学与物理博士,师从杨万泰院士,现任华夏幸福产业研究院高级研究员(产新智库,微信号CFLDIRI),曾任中国化工集团兰州蓝星纤维有限公司首席商务官,拥有近二十年新材料及化学化工相关经验,主要从事区域产业规划、新材料行业研究、市场分析、行业投资、行业招商,作为核心人员主持或参与了多项区域产业规划,擅长区域经济发展、产业研究、产业规划、产业招商、产业投资、产业促进工作。新材料领域主要感兴趣的行业研究方向为高性能纤维及复合材料、膜材料、石墨烯、超材料、液态金属等。

本文已获阎青授权发布

“本文由新材料在线®平台入驻媒体号华夏幸福产业研究院提供,观点仅代表作者本人,不代表本网站及新材料在线®立场,本站不对文章内容真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议。如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。”