设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

温馨提示:三天内转发朋友圈并截图发送小编(13652400106,同微信),即可获得《80页PPT看懂76家锂电池材料上市年中报》报告。

2018年以来,中国新能源汽车市场高速增长,2018年1-6月新能源汽车累计销售41.2万辆,同比增长111.6%,成为上游锂离子电池材料增长的最主要动力。

随着新能源汽车补贴政策退坡和技术门槛的提高,下游整车厂商逐渐向产业上游电芯、材料和设备厂商传导成本,加剧了行业的竞争压力。

且由于产能增长过大,企业竞争加剧,四大材料中低端产能过剩,企业竞争加剧,材料价格第二季度呈下滑态势。

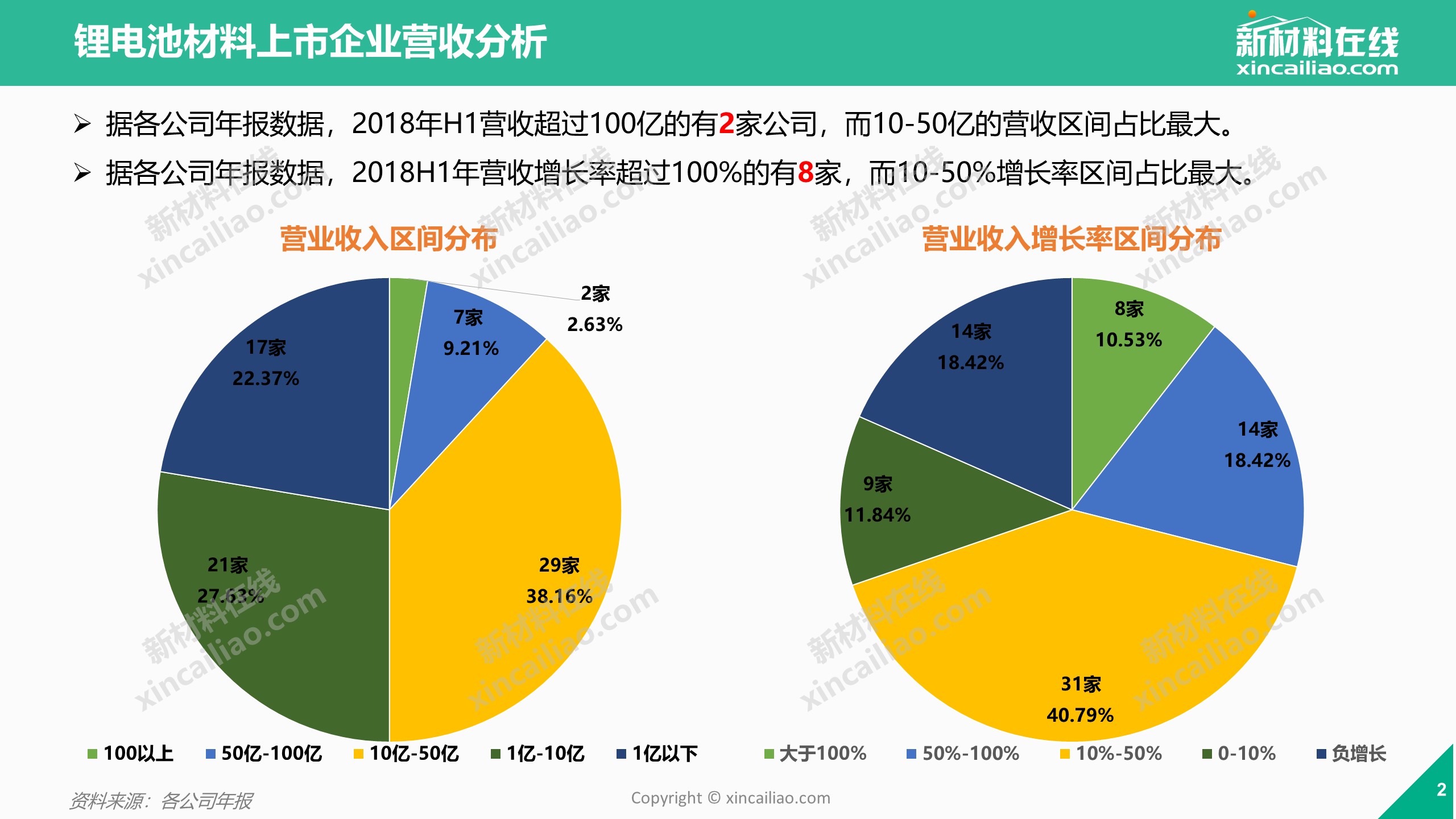

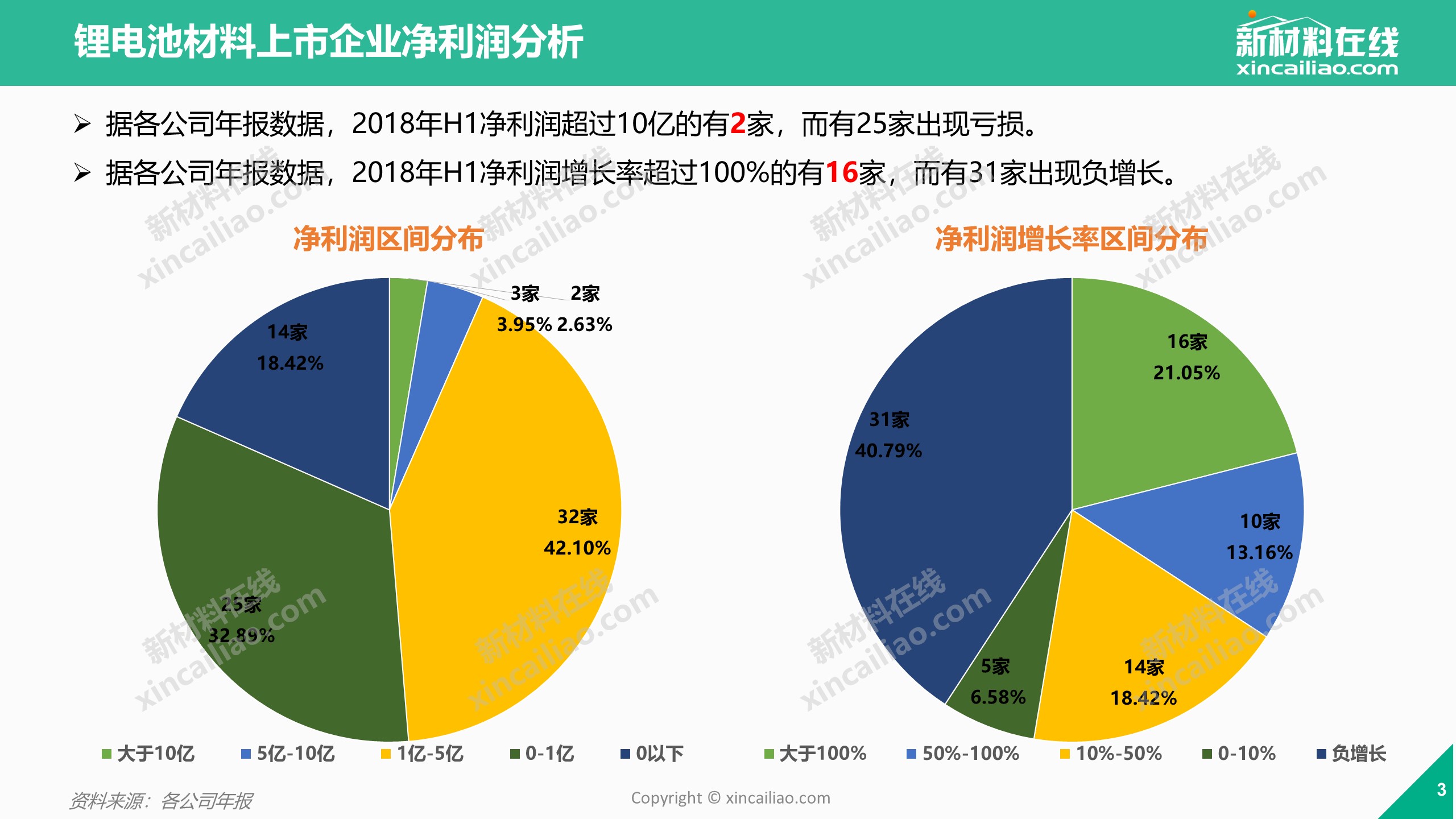

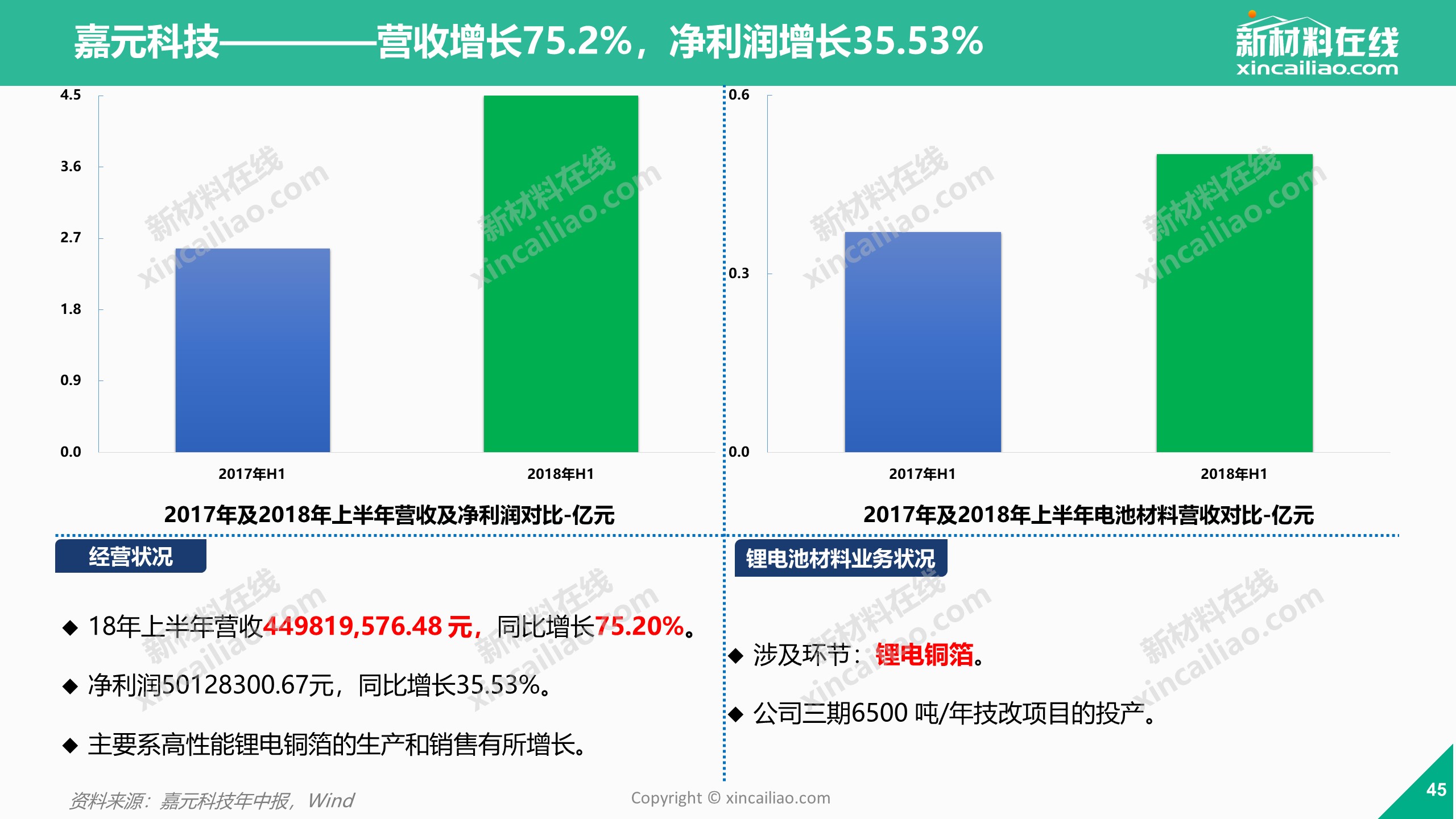

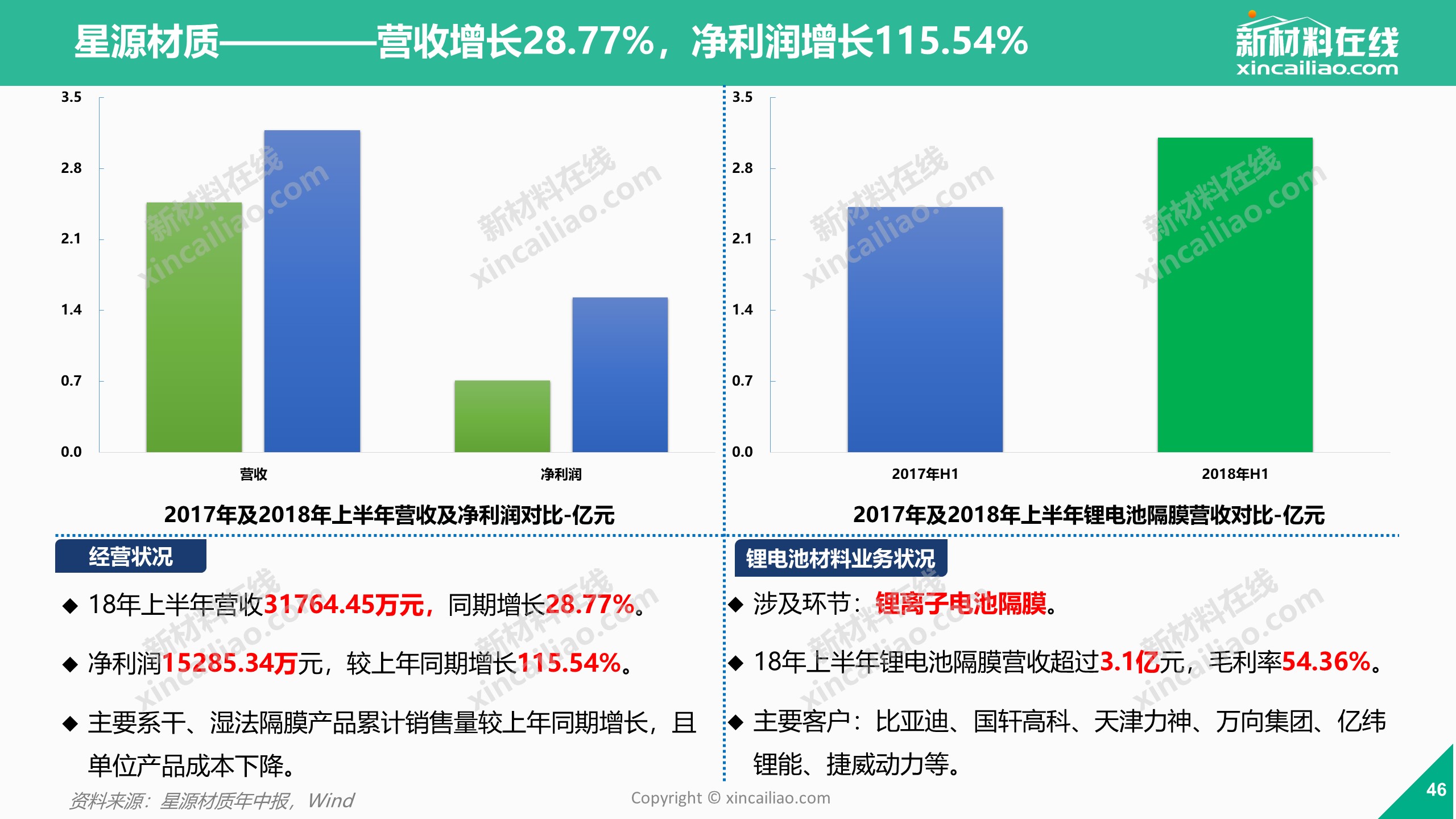

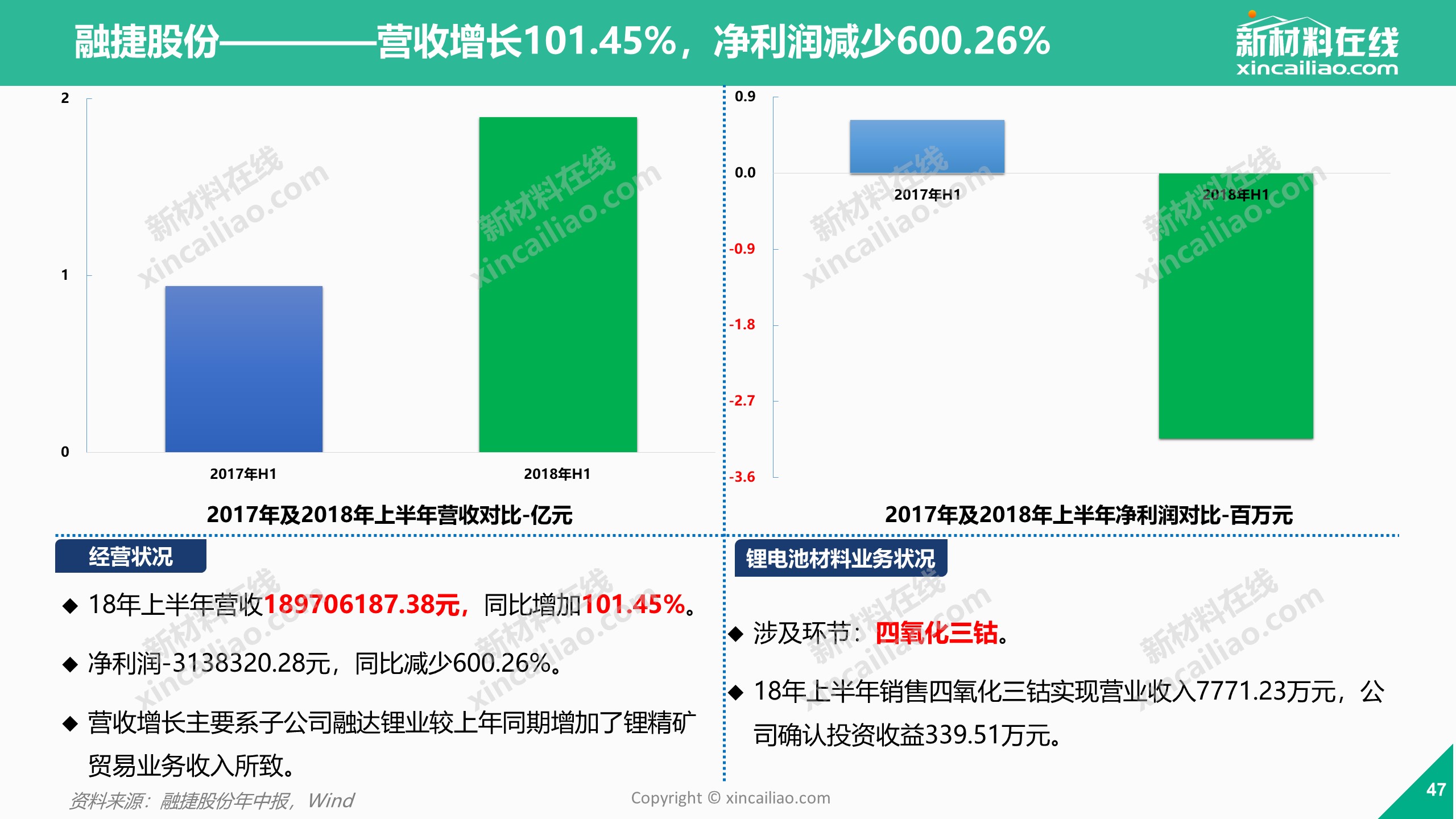

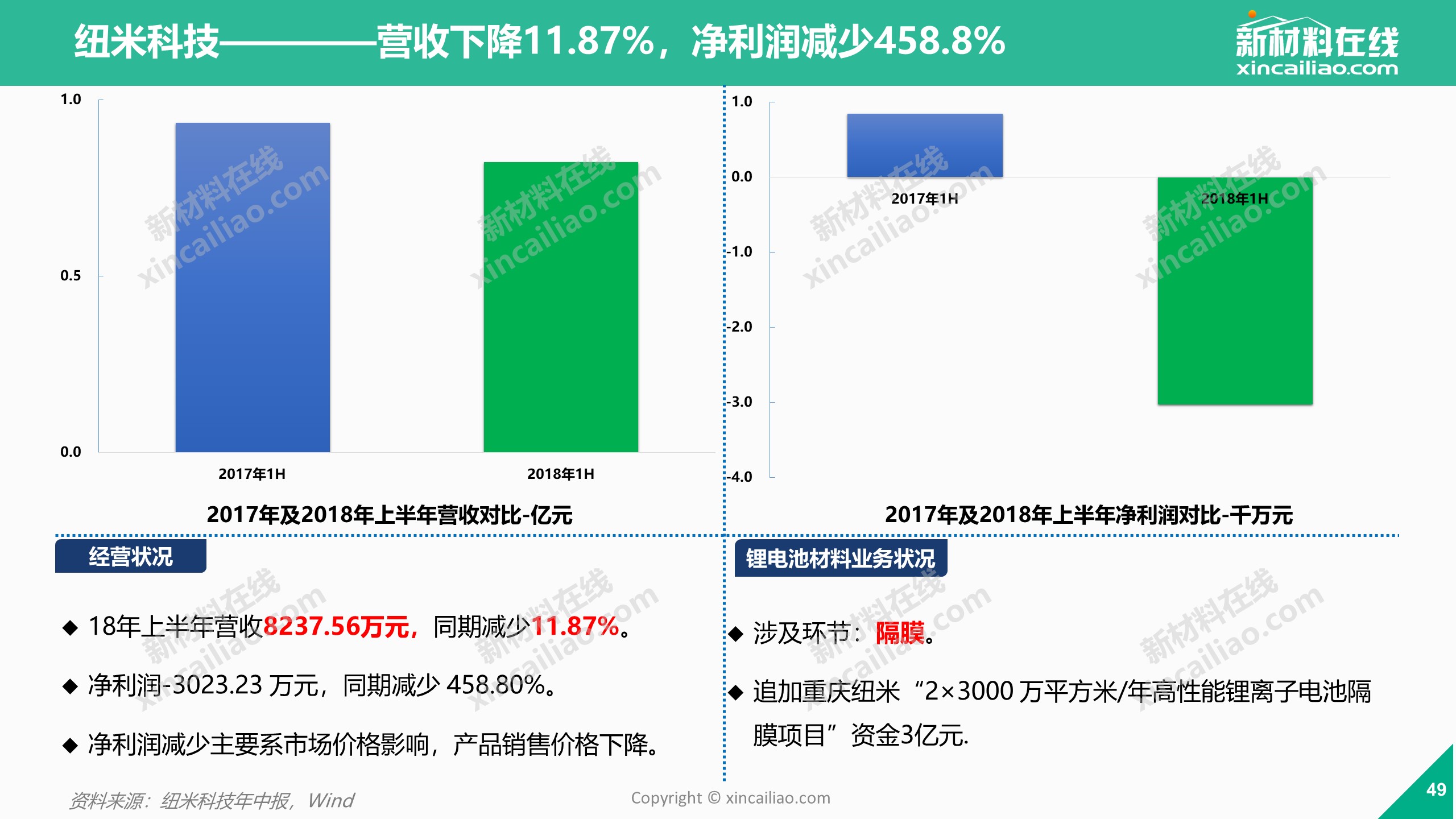

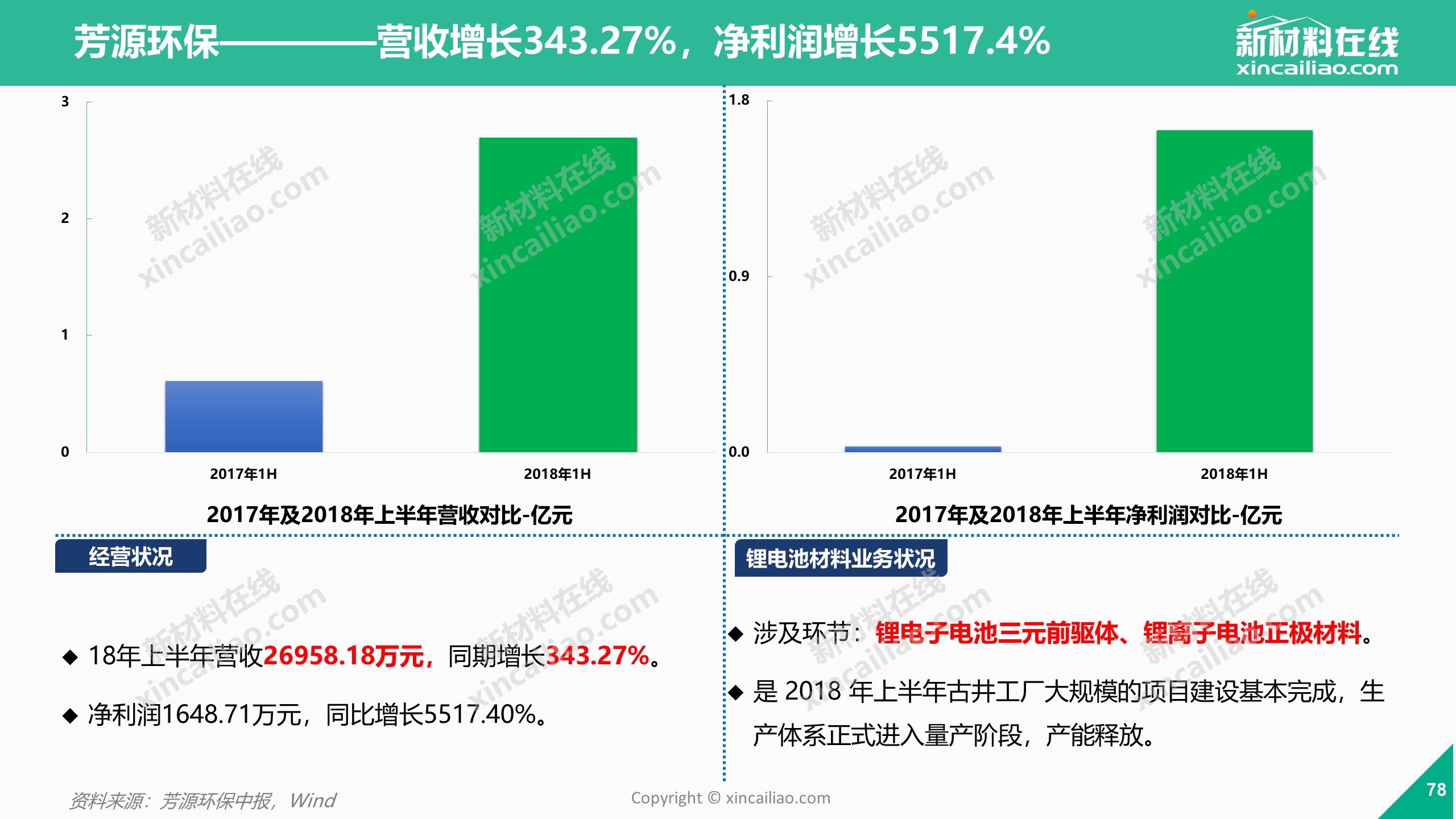

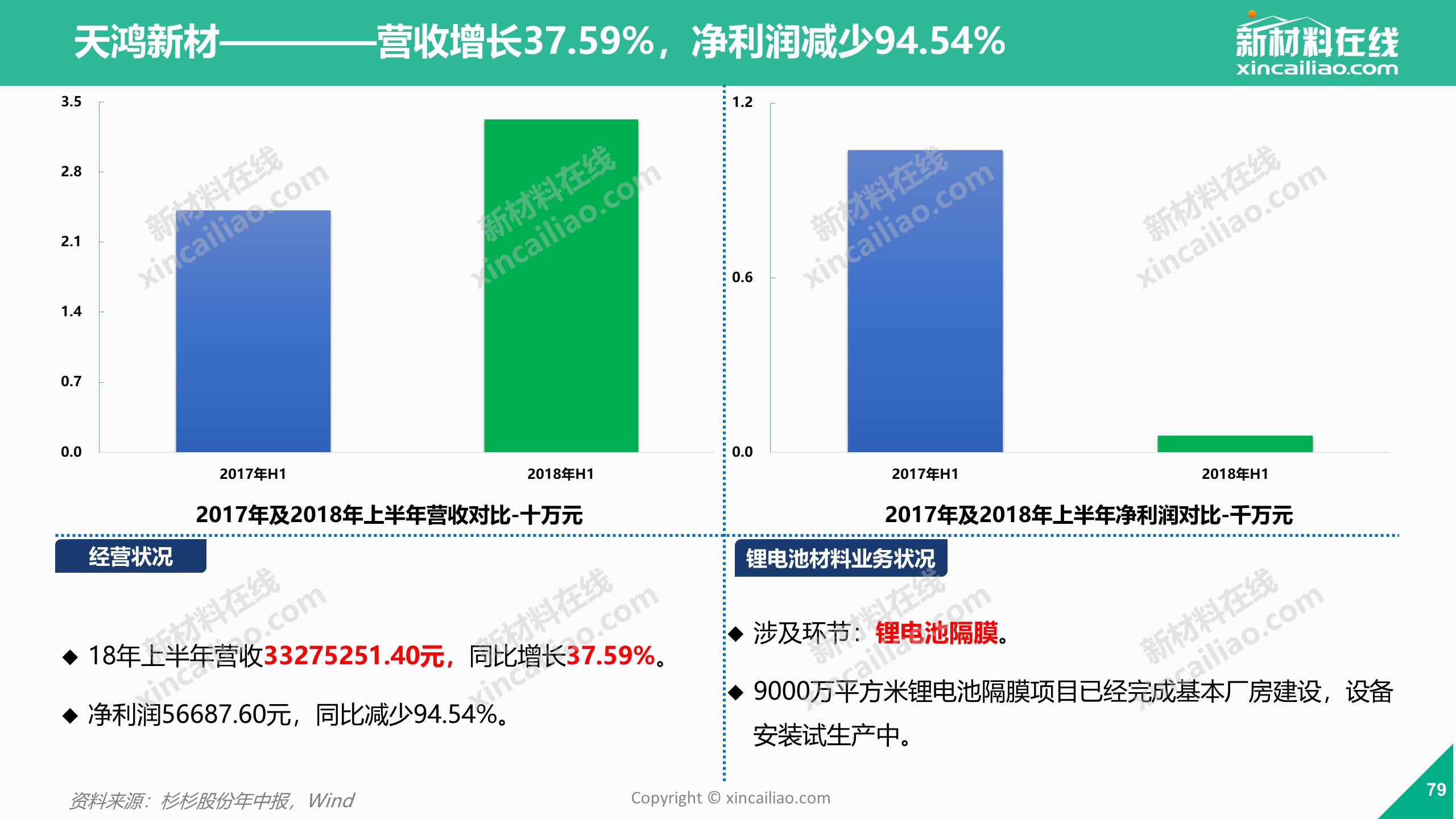

新材料在线®根据各大公司的年报,整理了76家锂电池材料相关上市公司2018年上半年的营收及净利润情况,发现有14家企业出现亏损,且净利润出现下滑的企业达到31家。

中国锂电池材料相关上市公司2018年H1营收及净利润

图表制作:新材料在线®

在正极材料领域,相关数据显示2018年上半年正极材料总产量为12.66万吨,同比增长10%。其中得益于补贴政策和电池能量密度挂钩等刺激下三元材料市场需求量增幅最大,同比增加29%。

中国锂电池材料正极材料上市公司2018年H1营收及毛利率

图表制作:新材料在线®

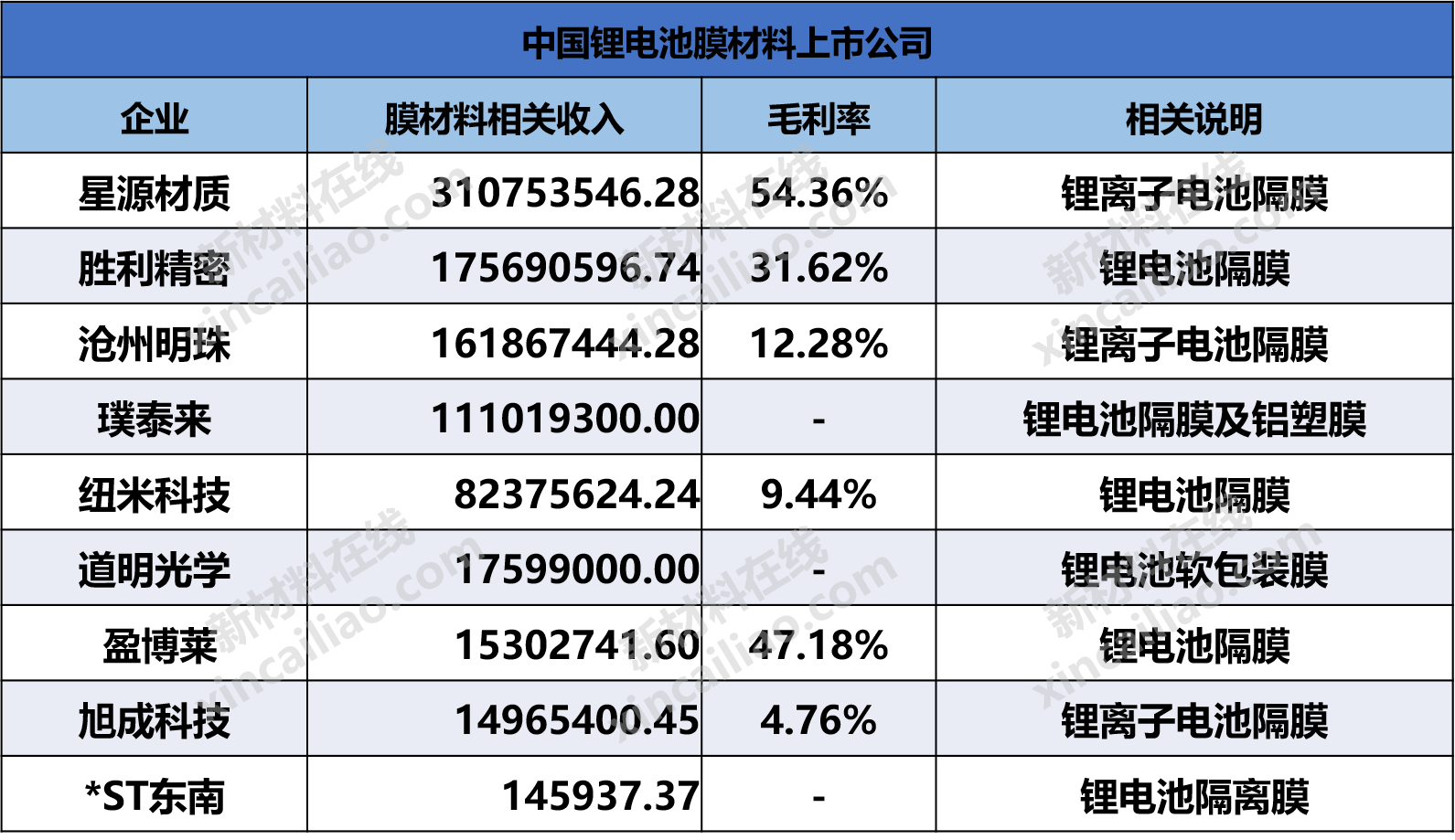

相关数据显示,2018年上半年隔膜总产量为7.6亿平方米,同比增长18.8%。但由于去年湿法线扩产过多,产能利用率低,导致湿法隔膜行业价格战盛行。为更好的减低电池成本,大型电池企业由原先湿法隔膜开始向干法隔膜转换,隔膜市场总体价格出现下滑。

中国锂电池材料膜材料上市公司2018年H1营收及毛利率

图表制作:新材料在线®

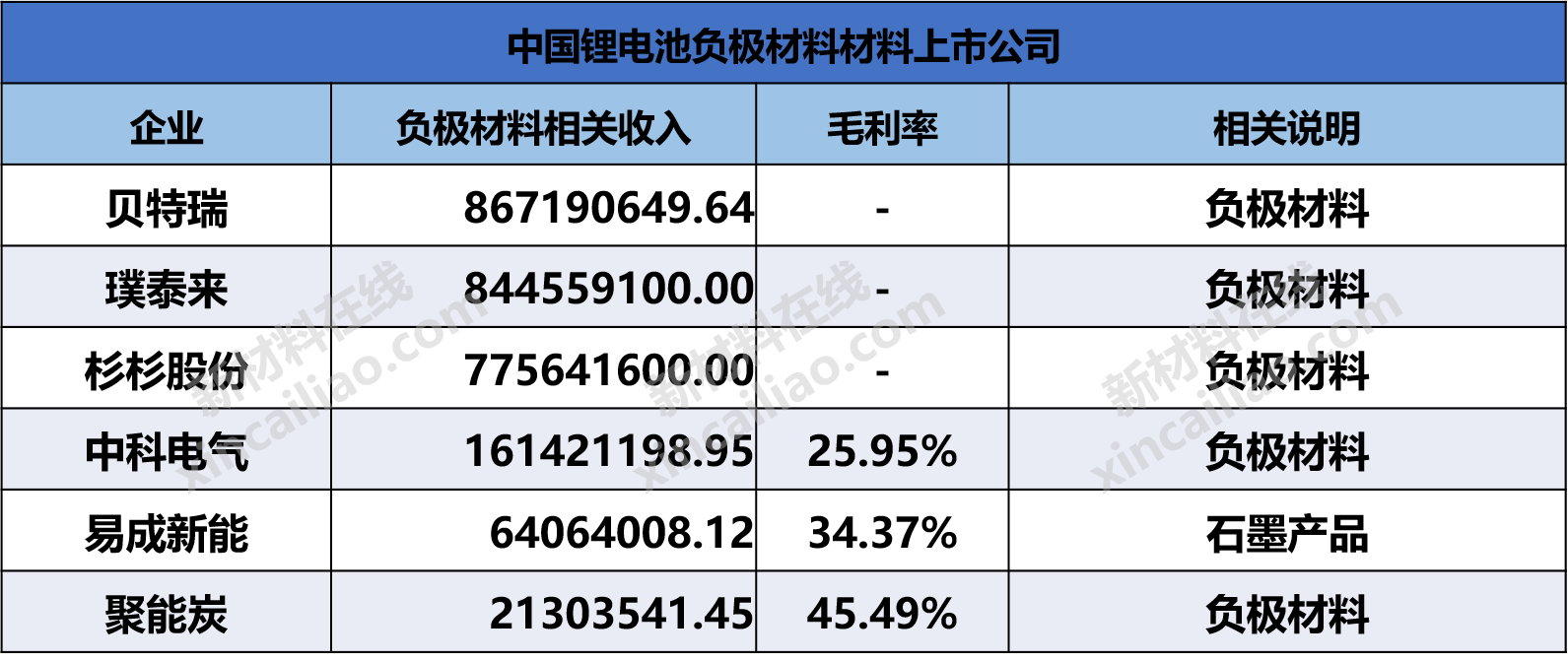

相关数据显示,2018年上半年负极材料总产量为7.7万吨,同比增长16.7%。其中动力电池用人造石墨的需求出现较大的增长。而原材料在2018年H1仍维持在高位。

中国锂电池材料负极材料上市公司2018年H1营收及毛利率

图表制作:新材料在线®

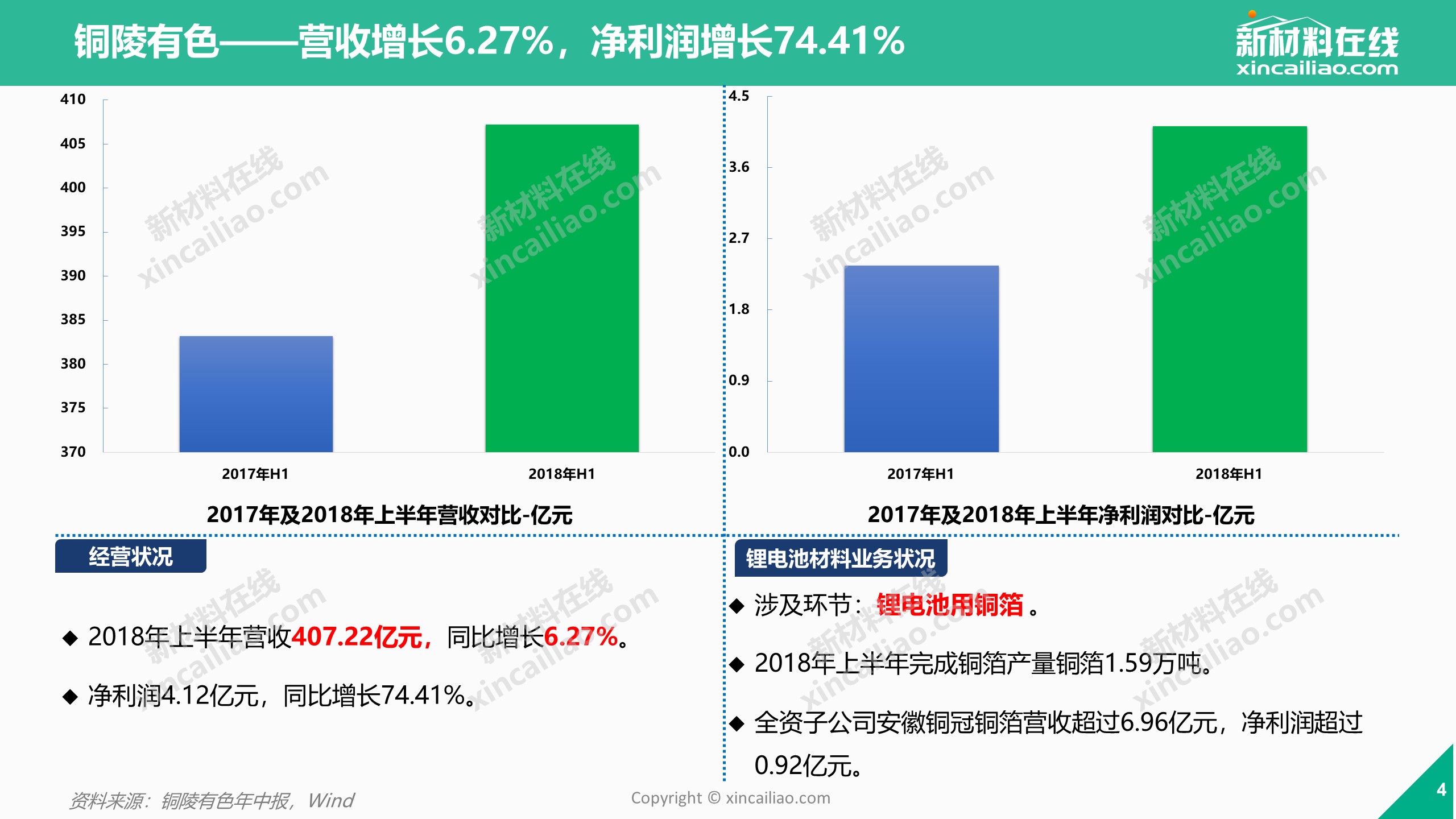

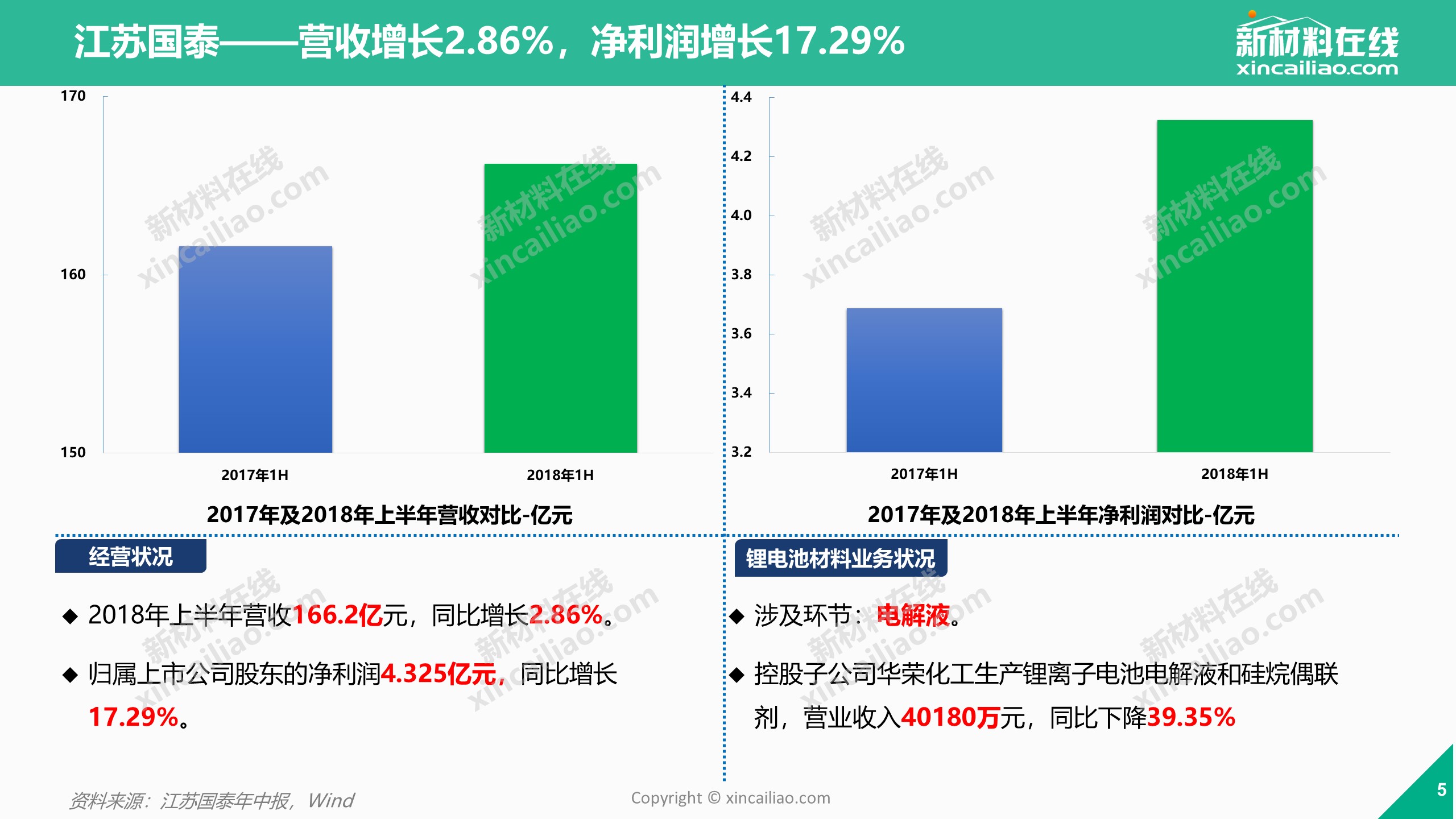

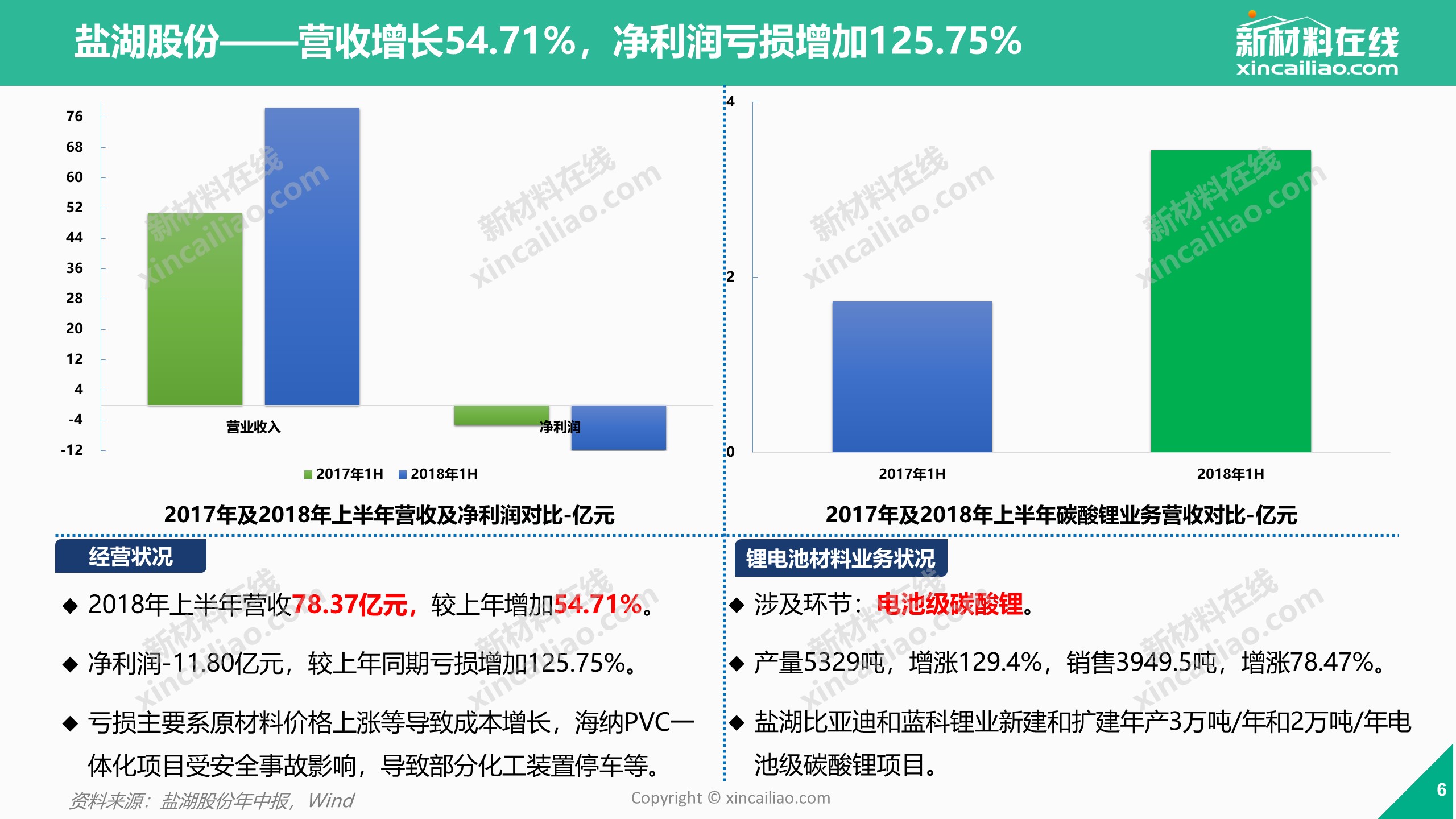

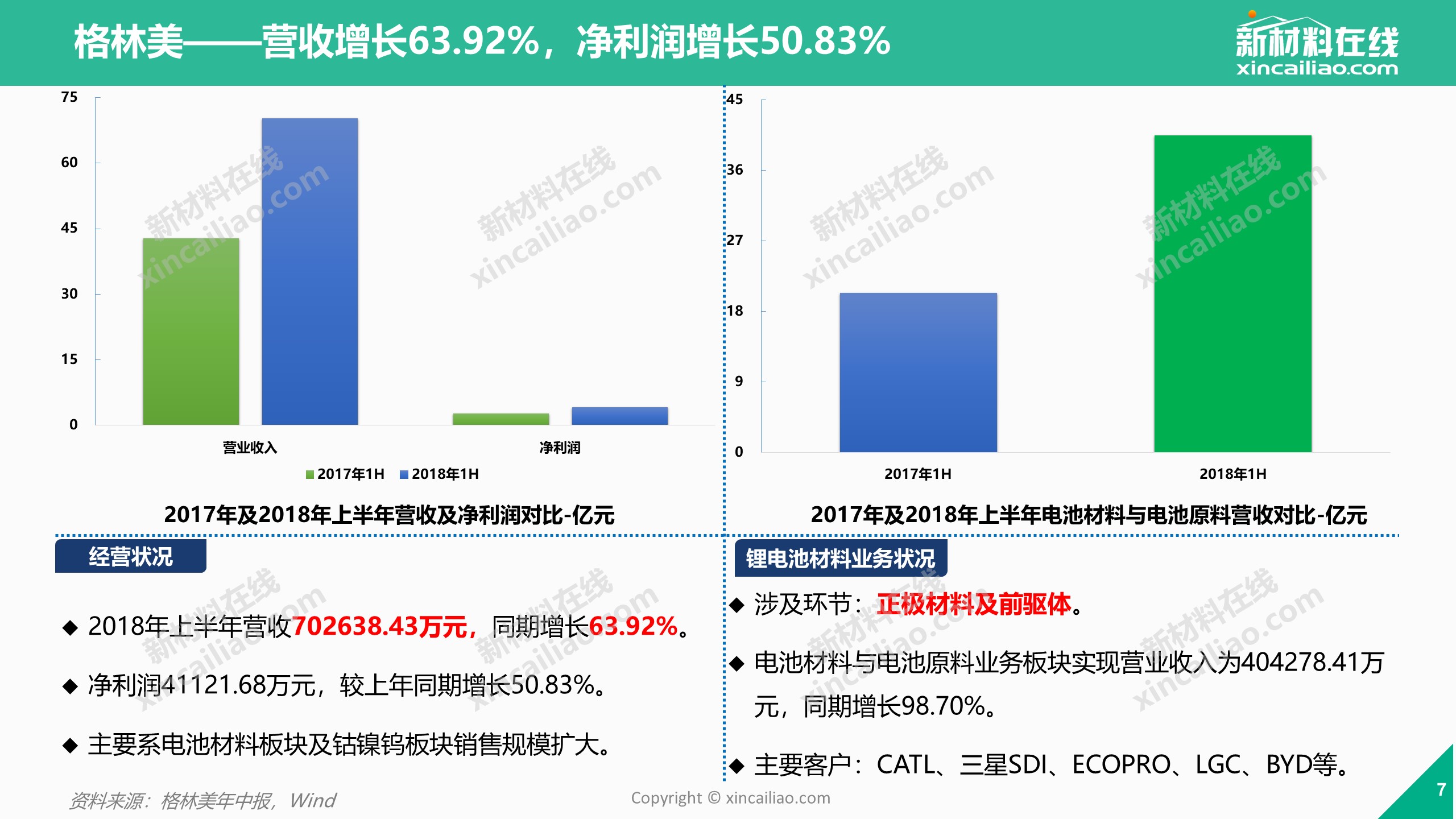

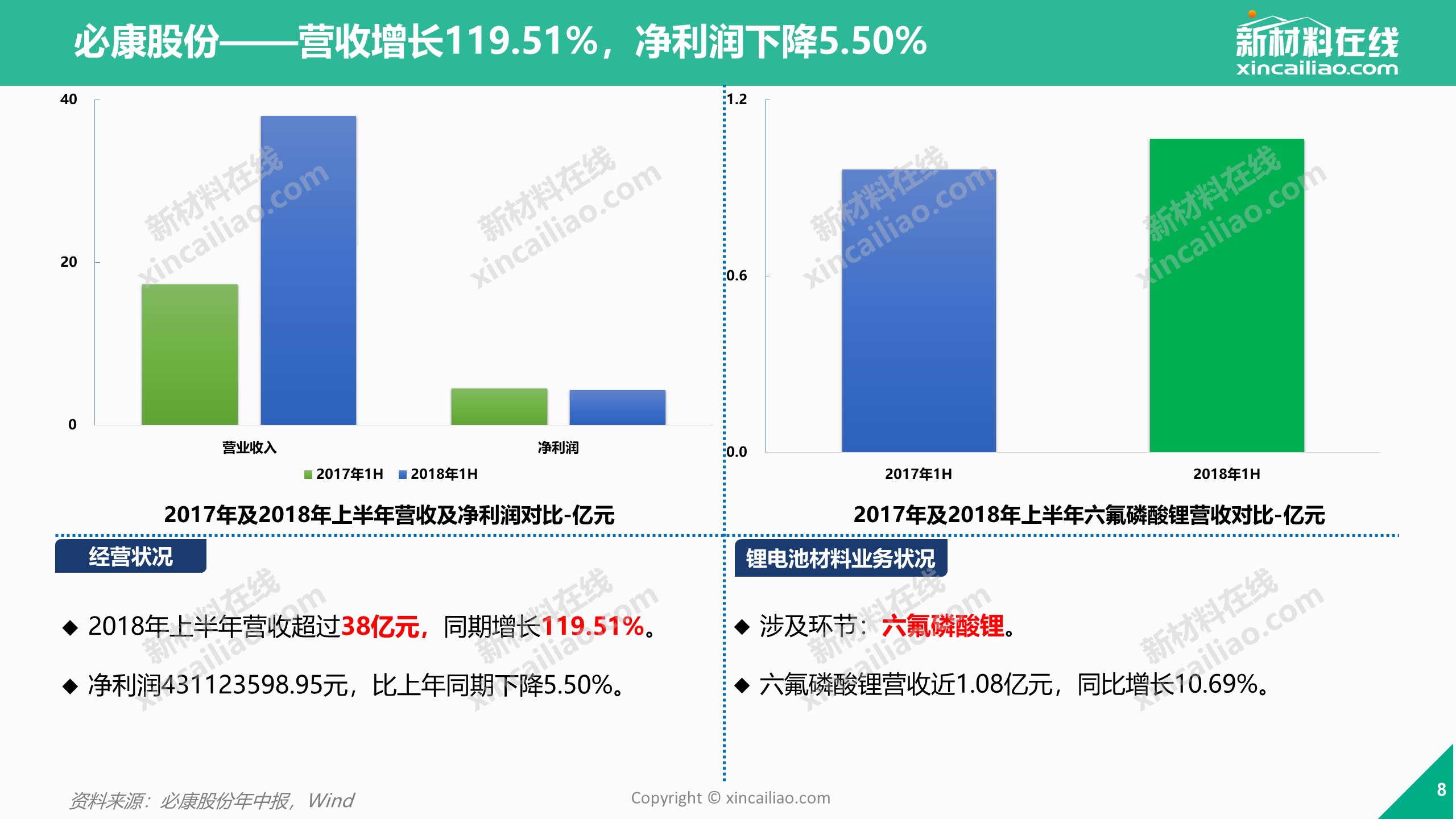

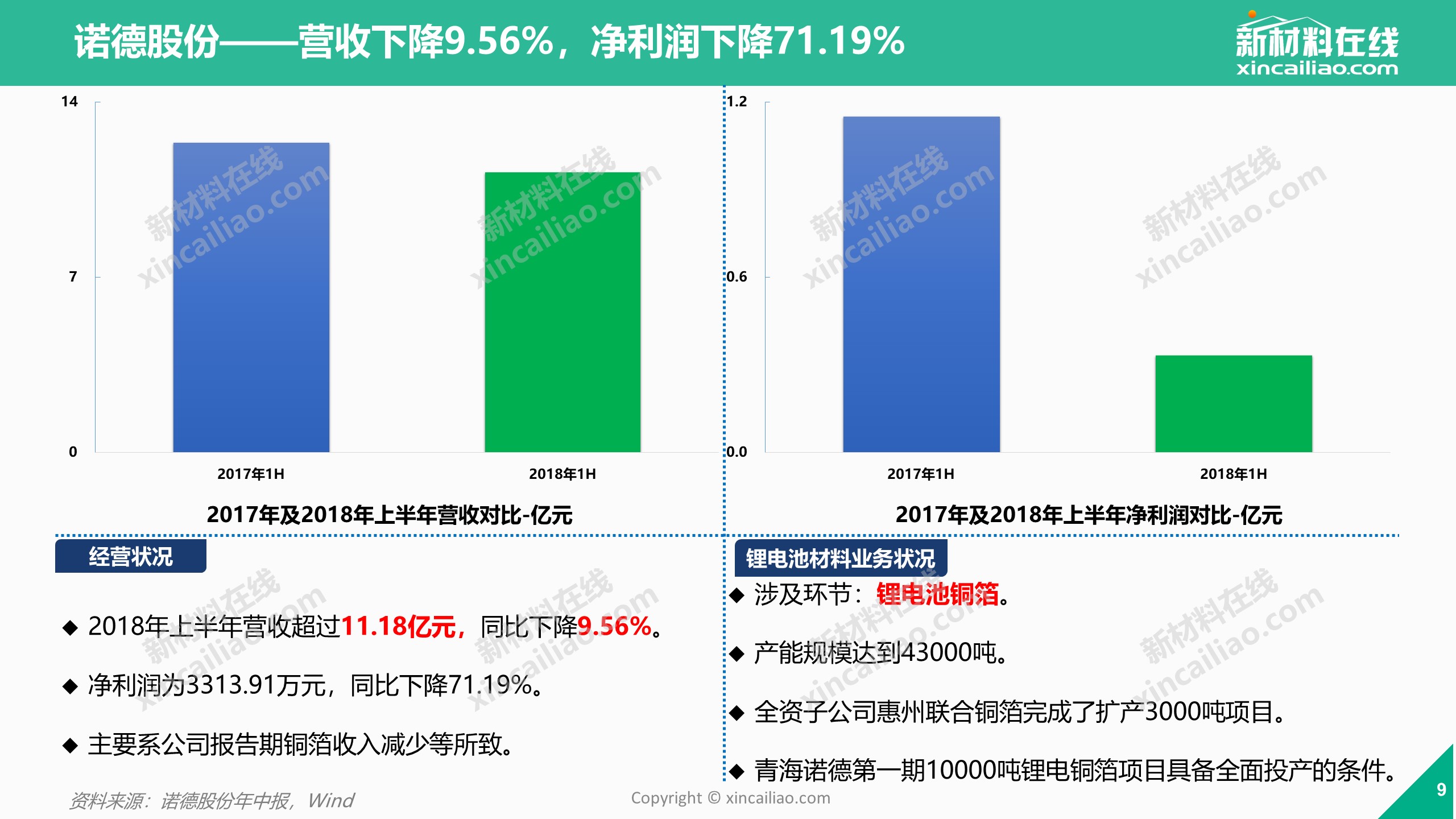

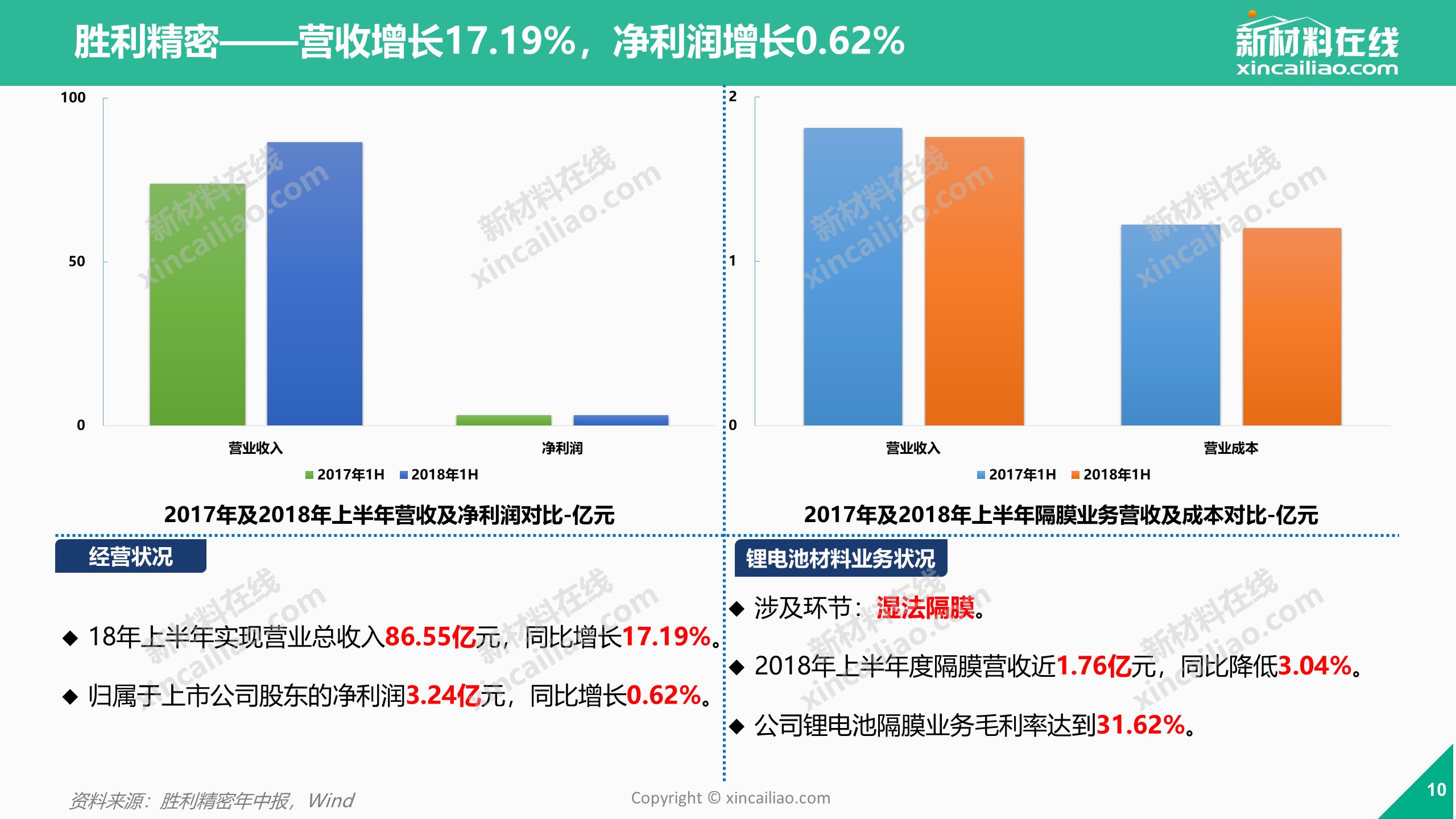

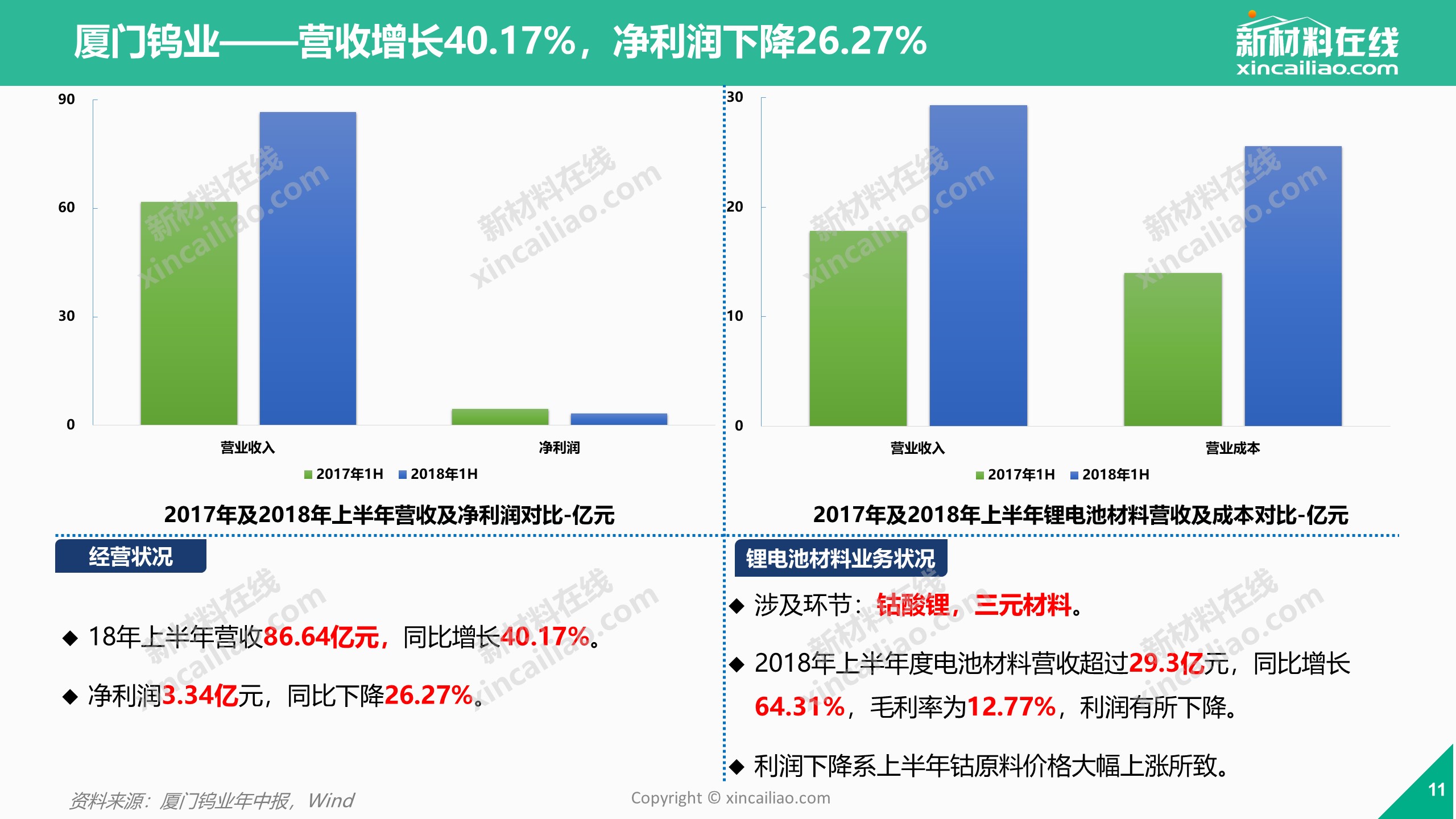

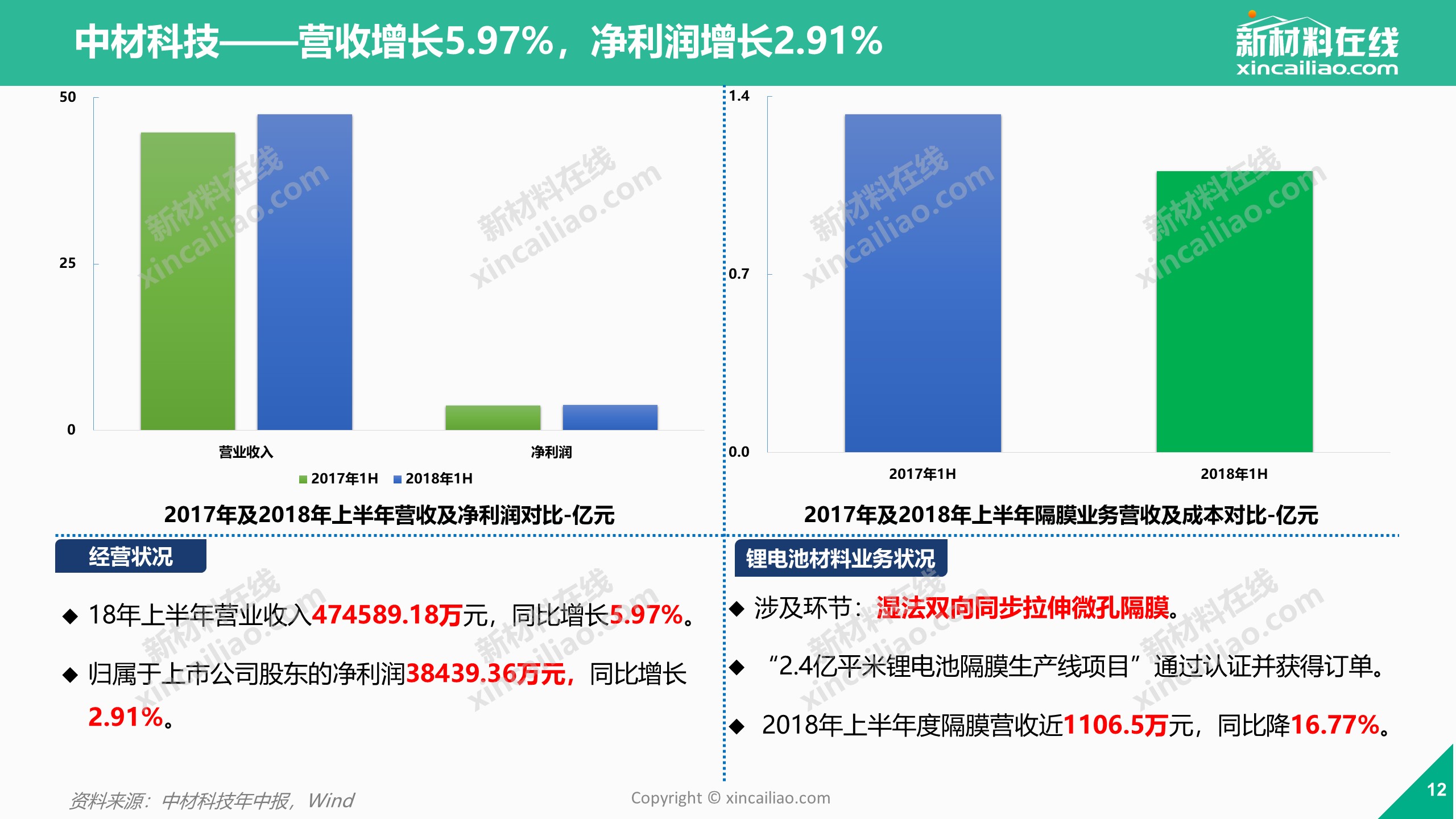

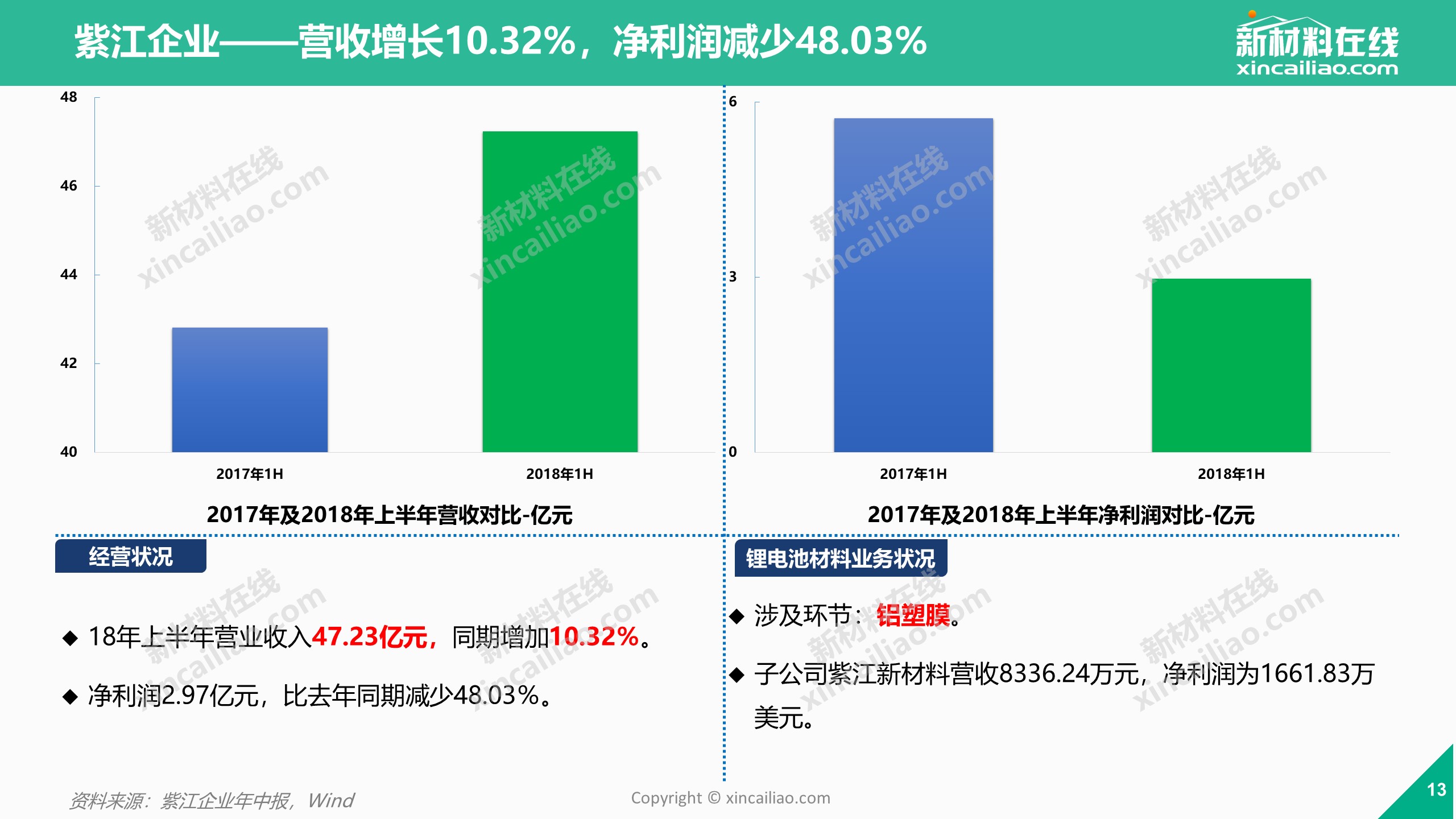

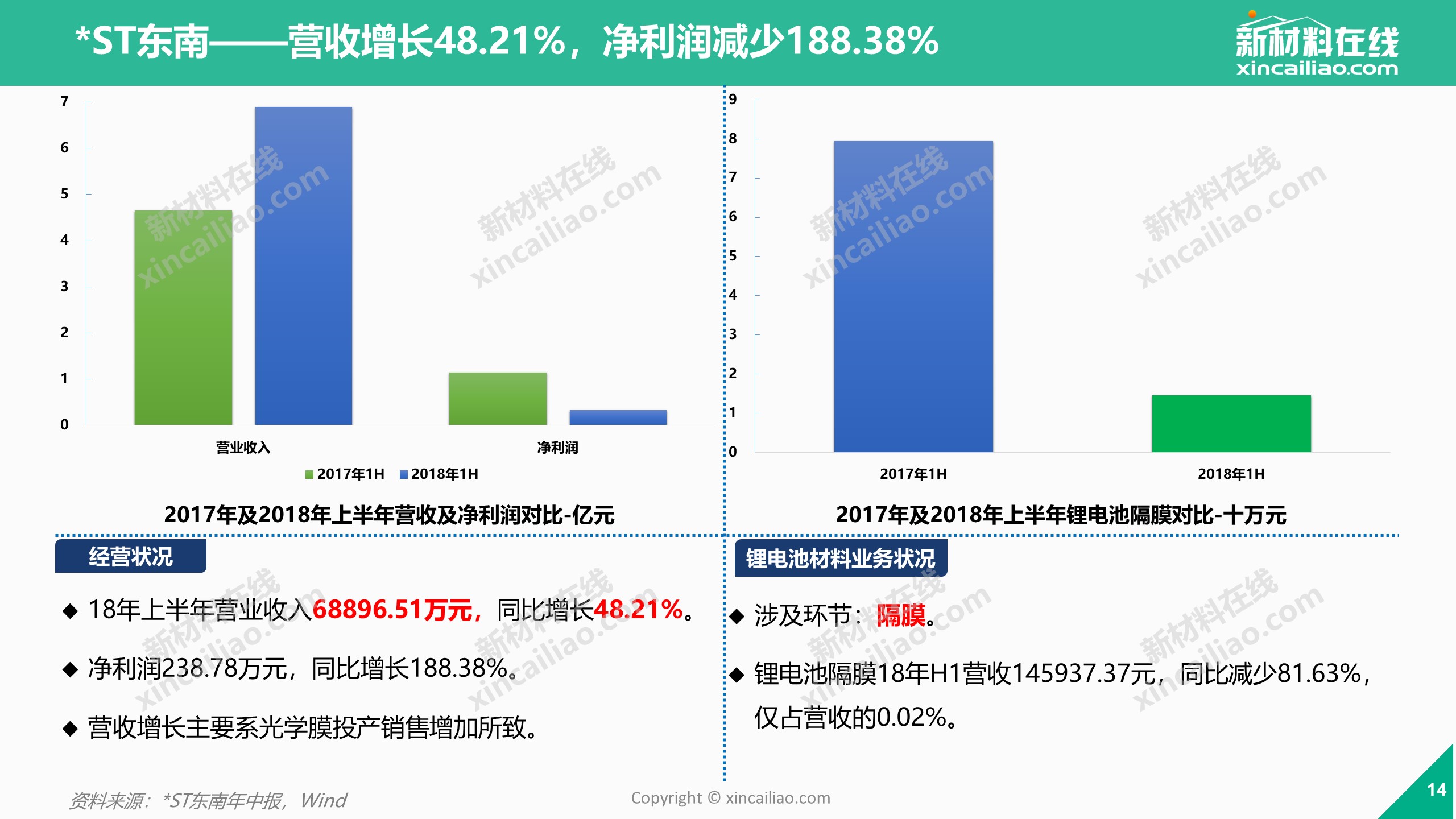

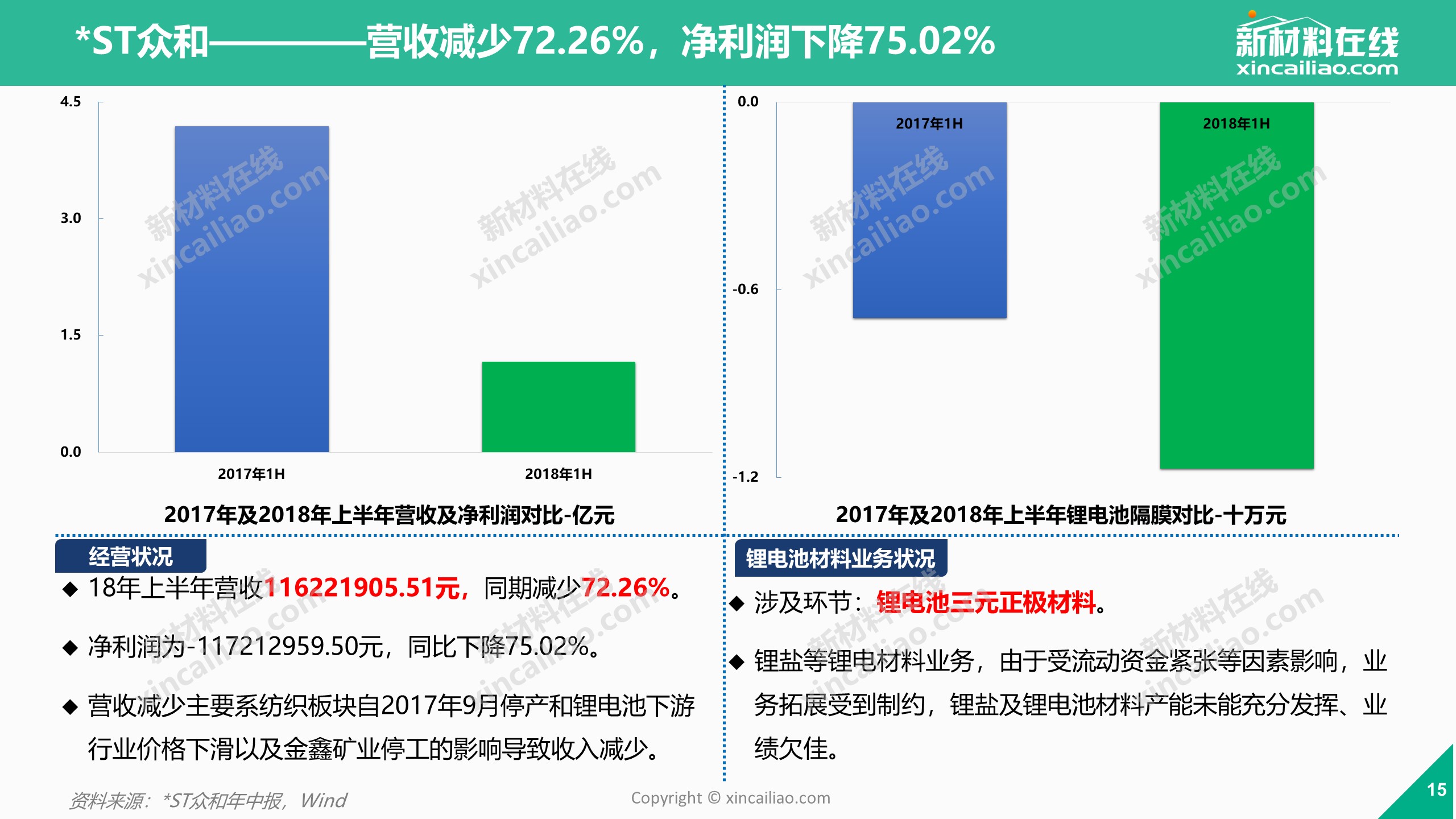

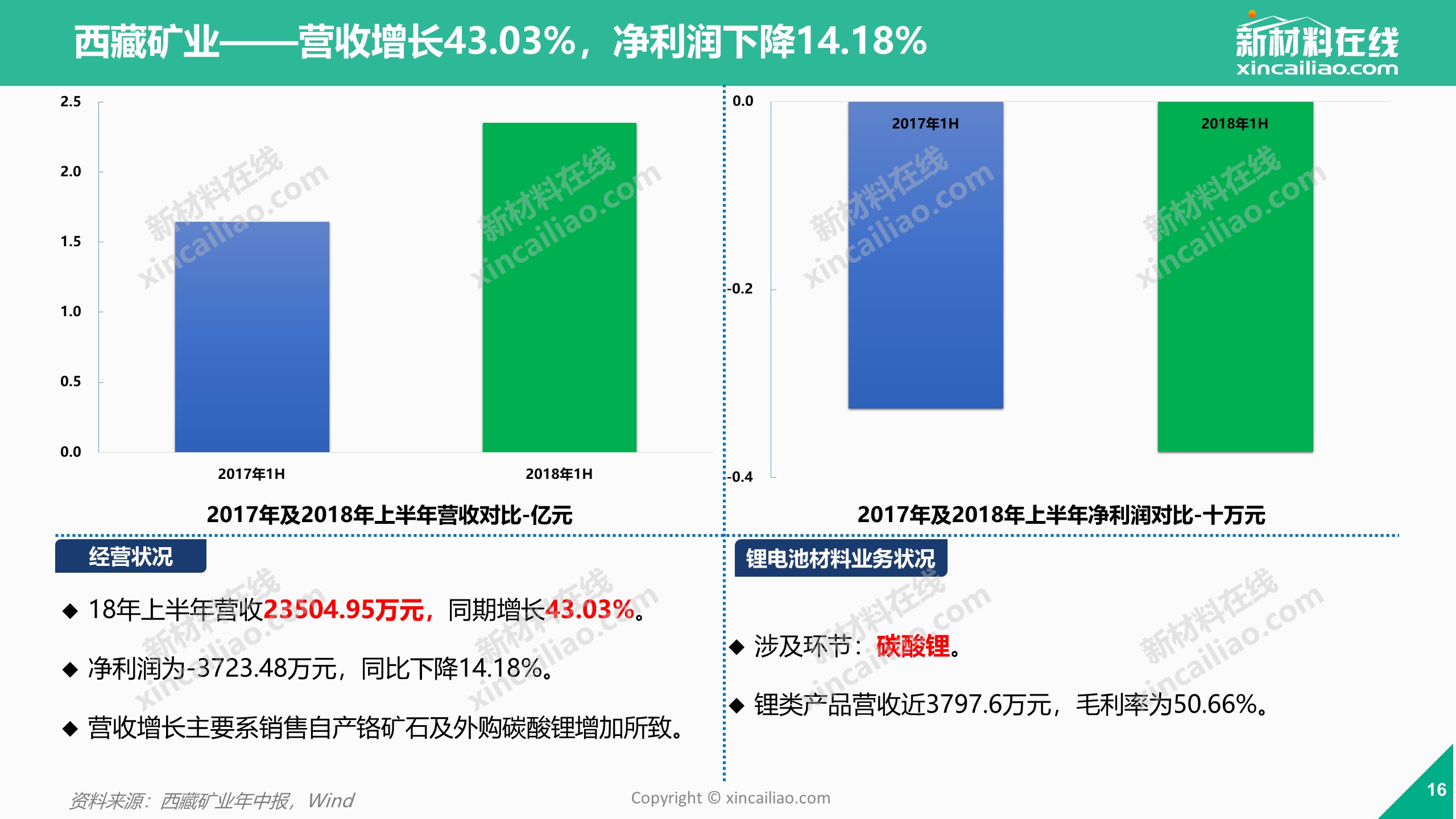

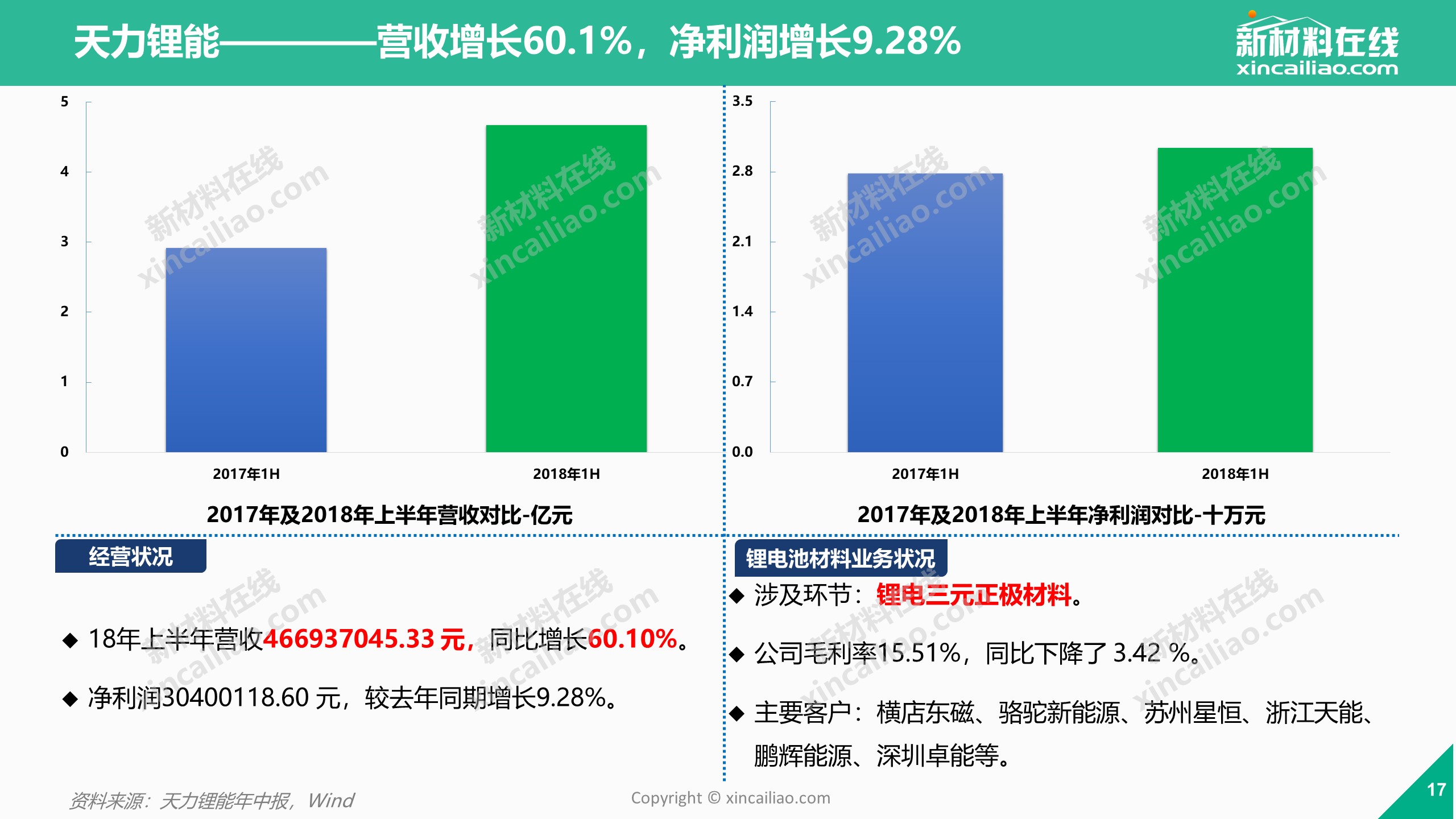

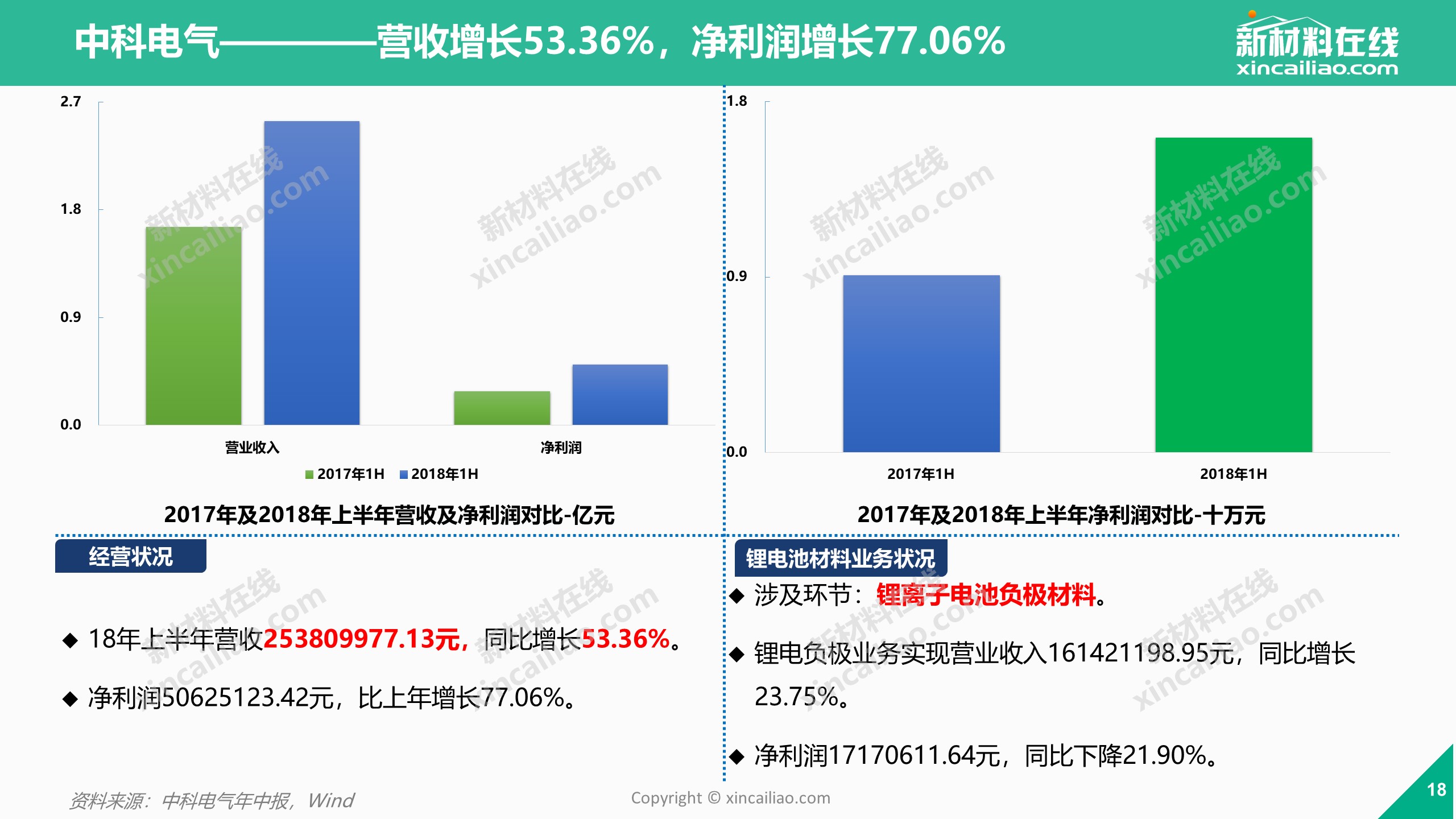

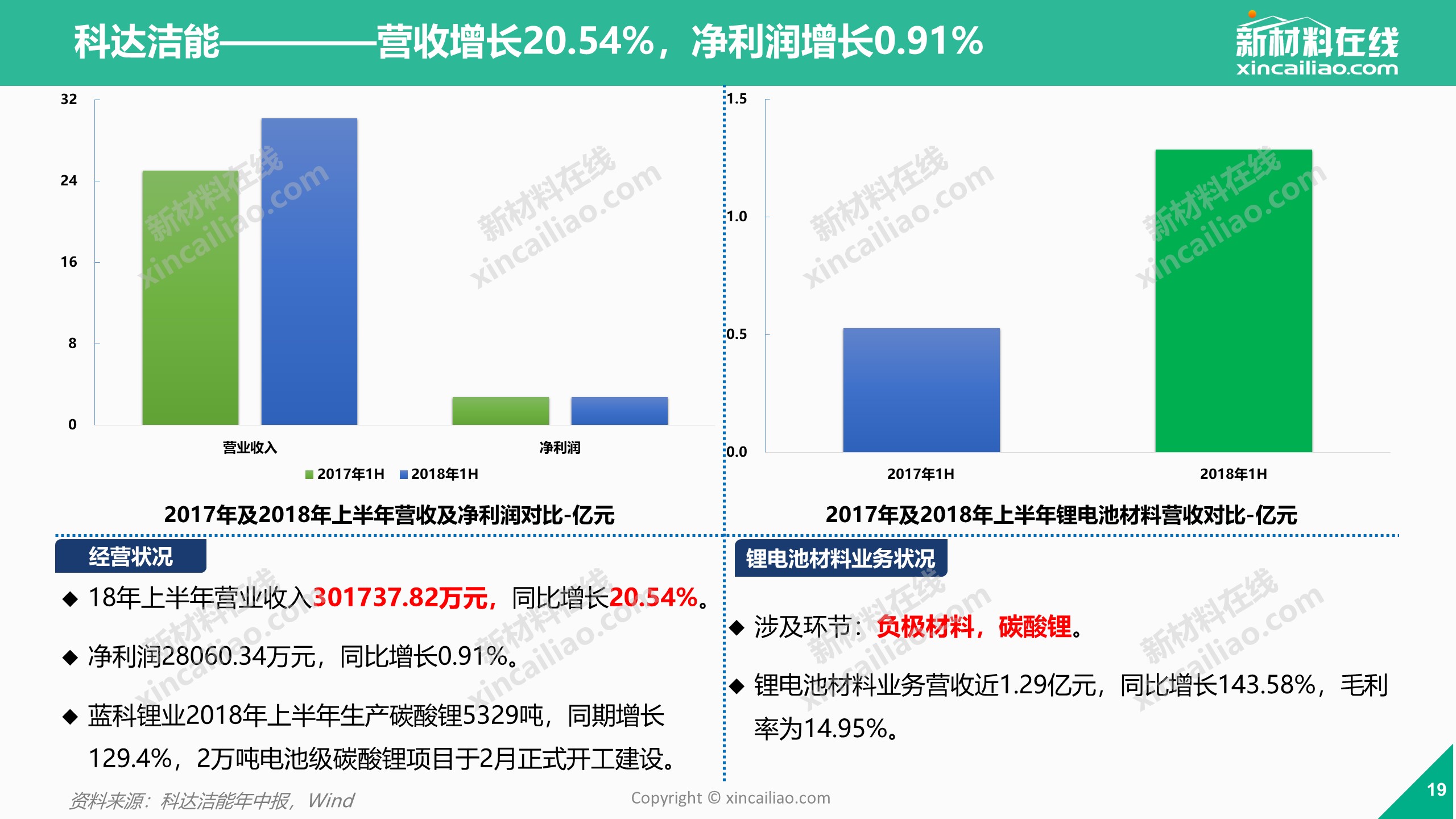

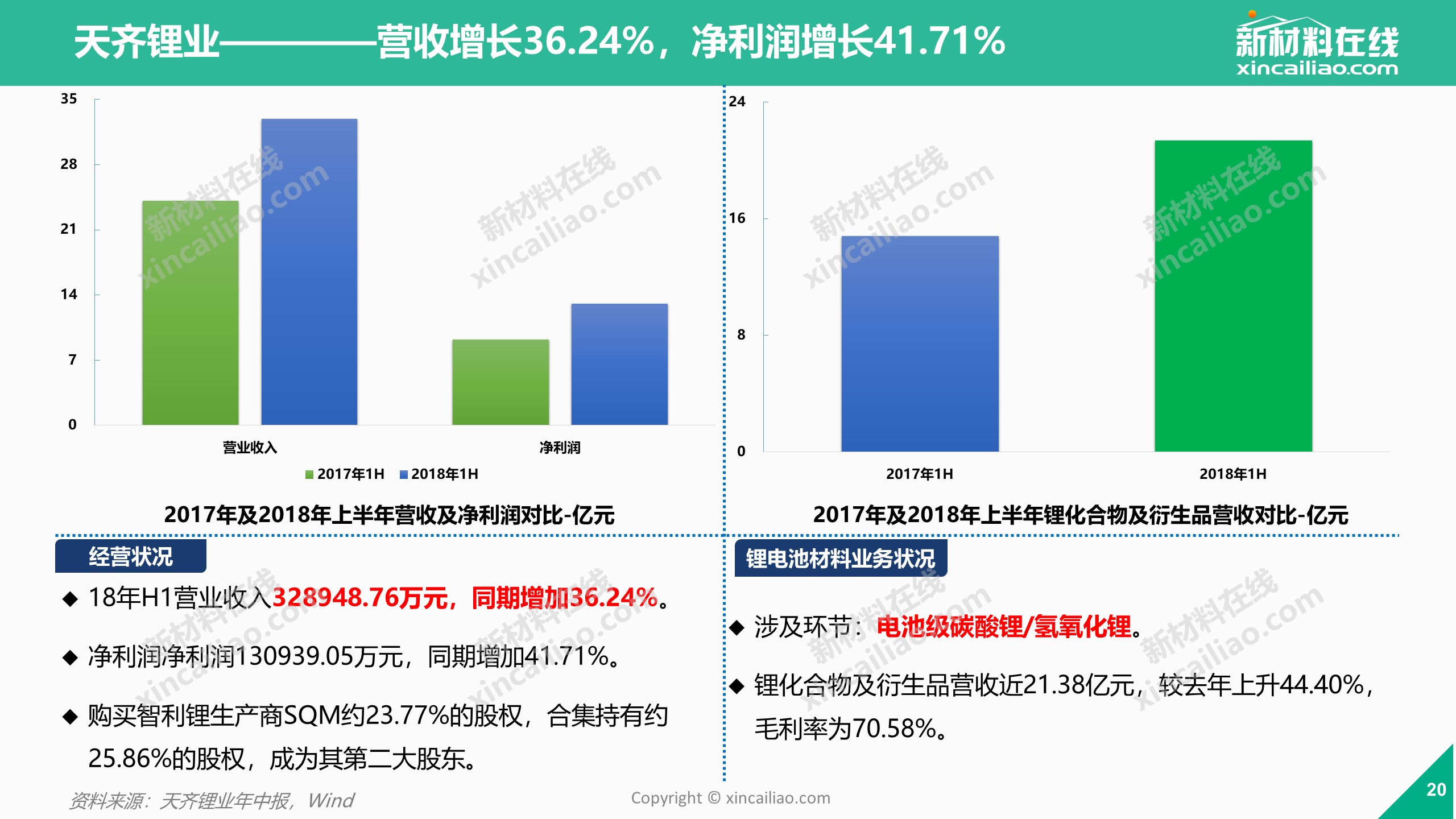

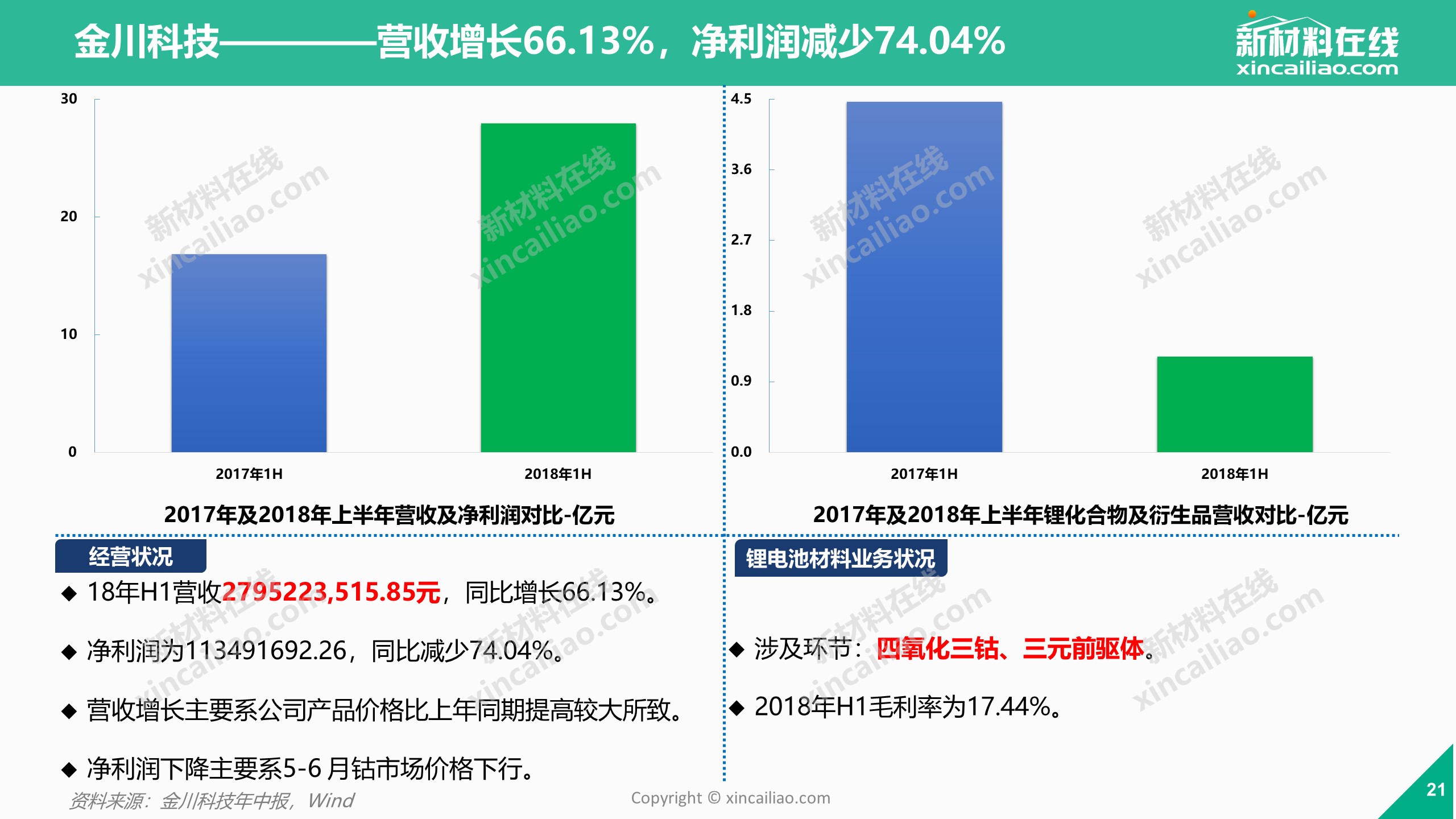

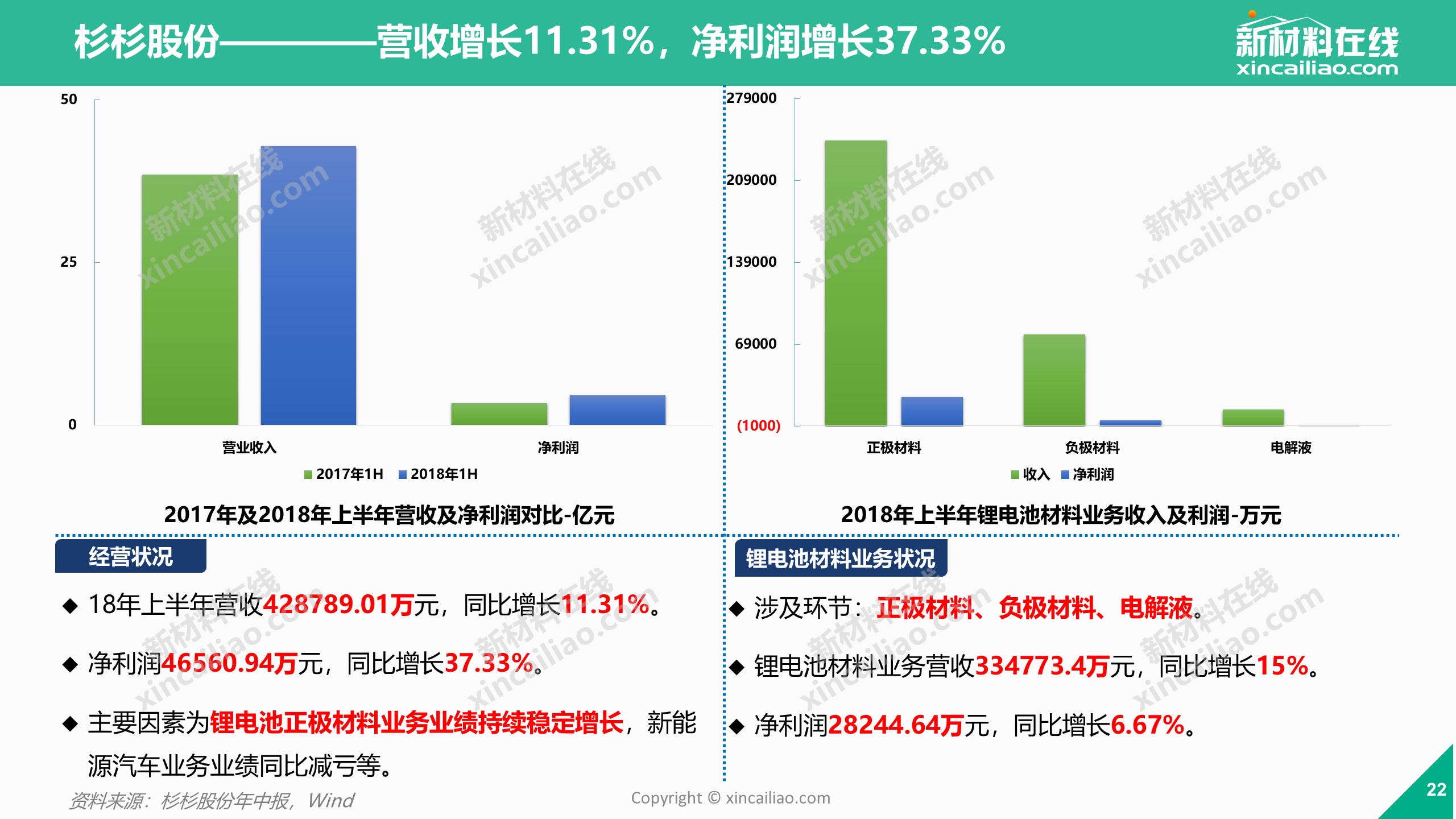

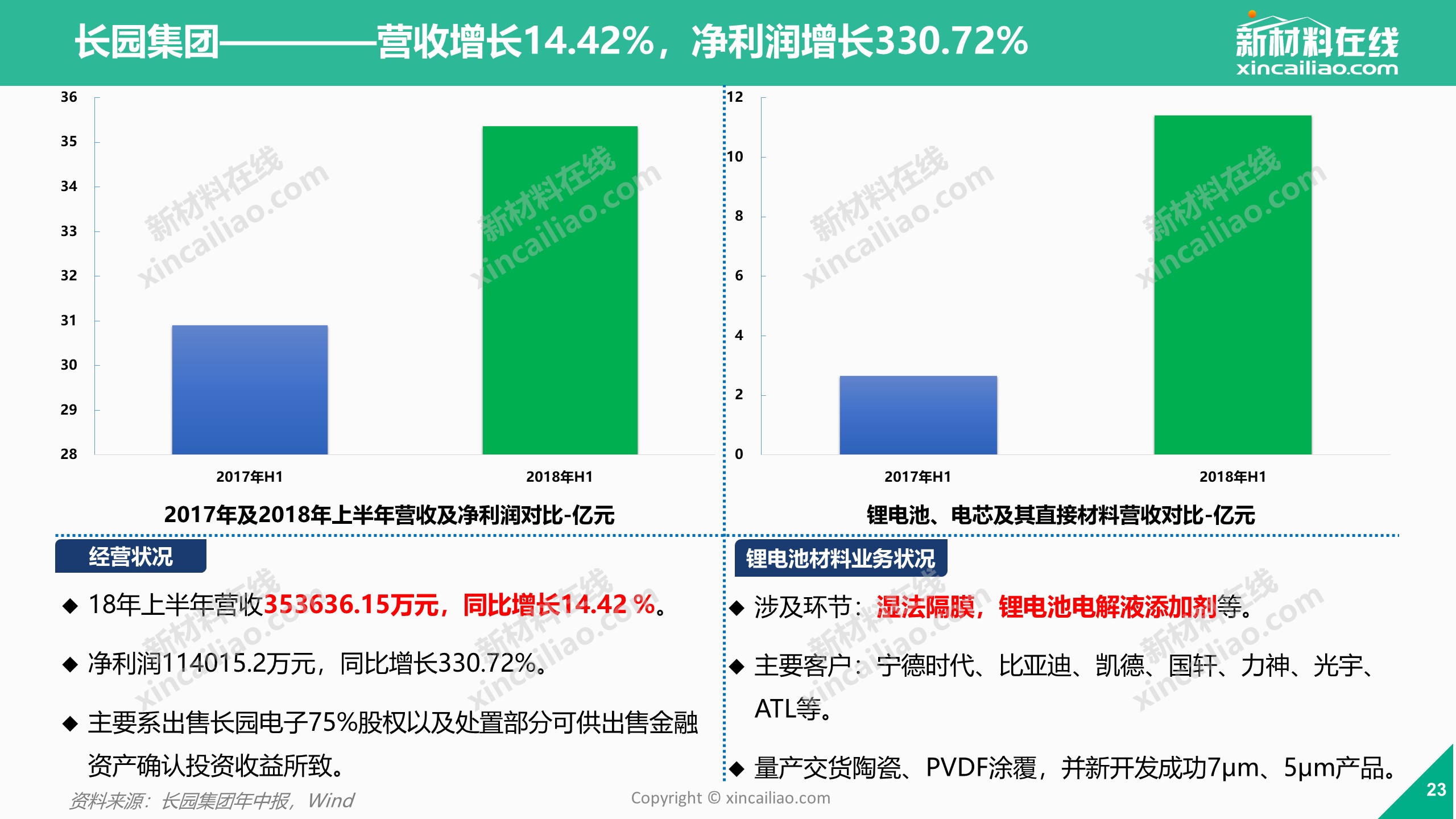

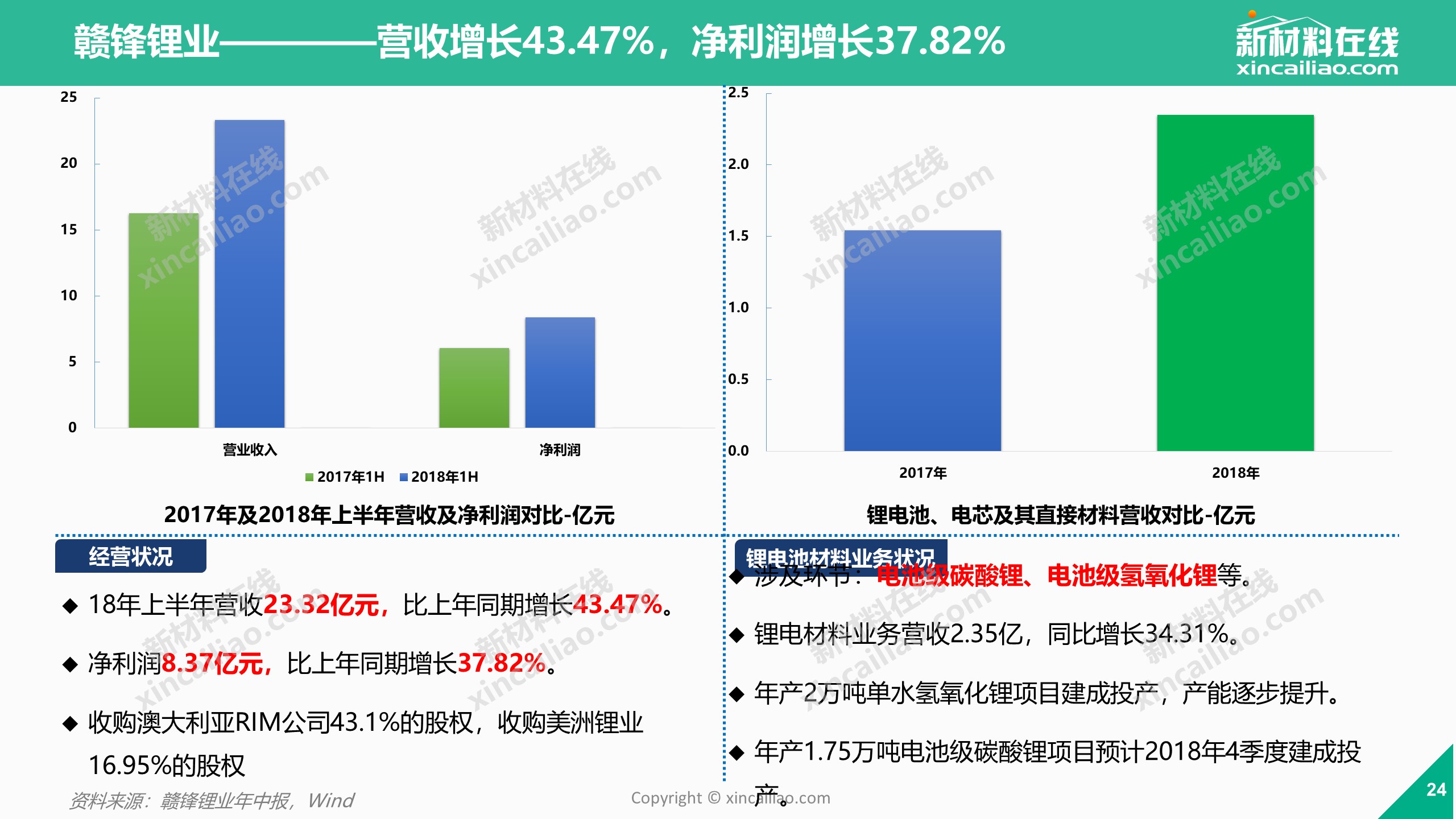

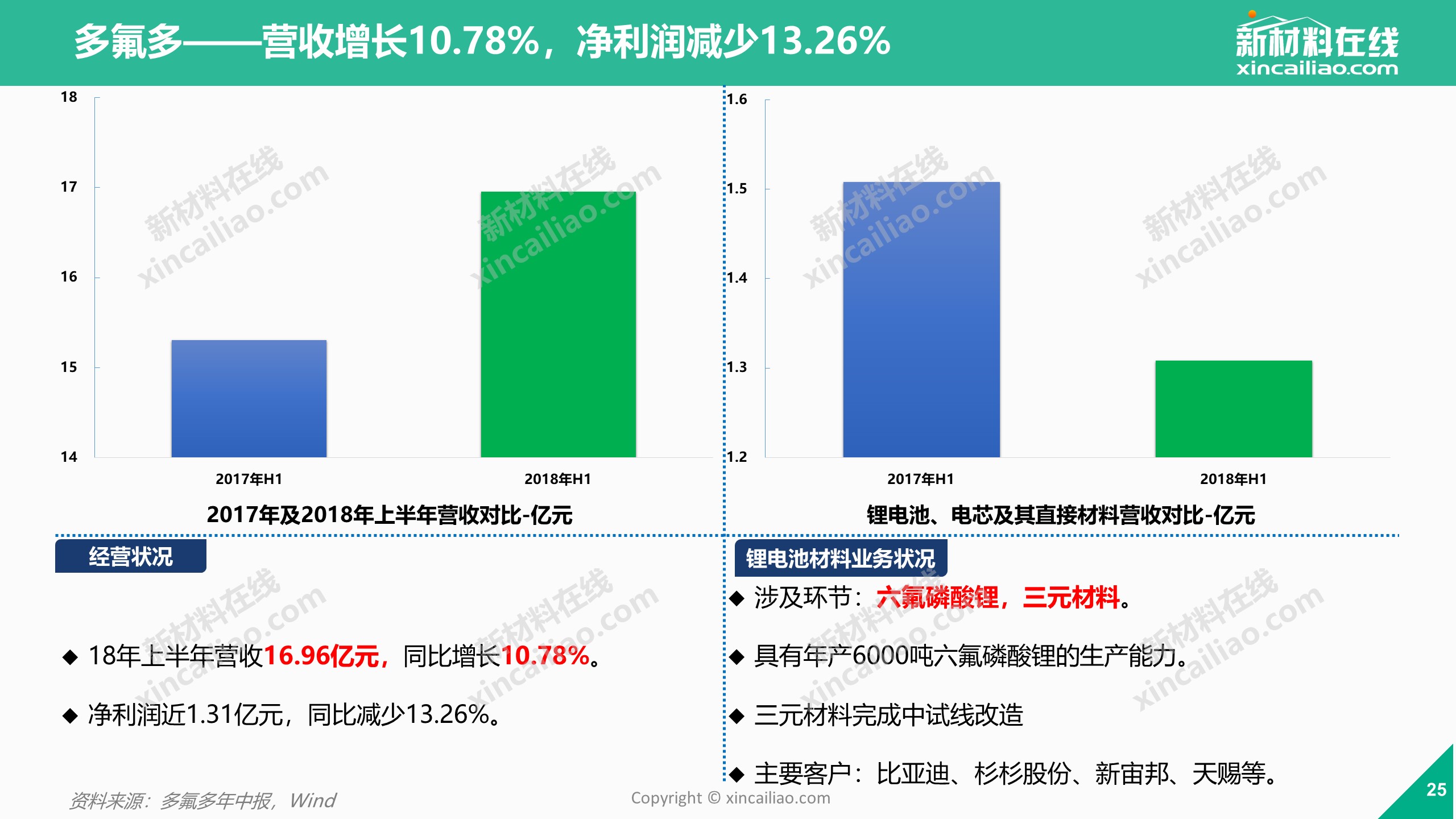

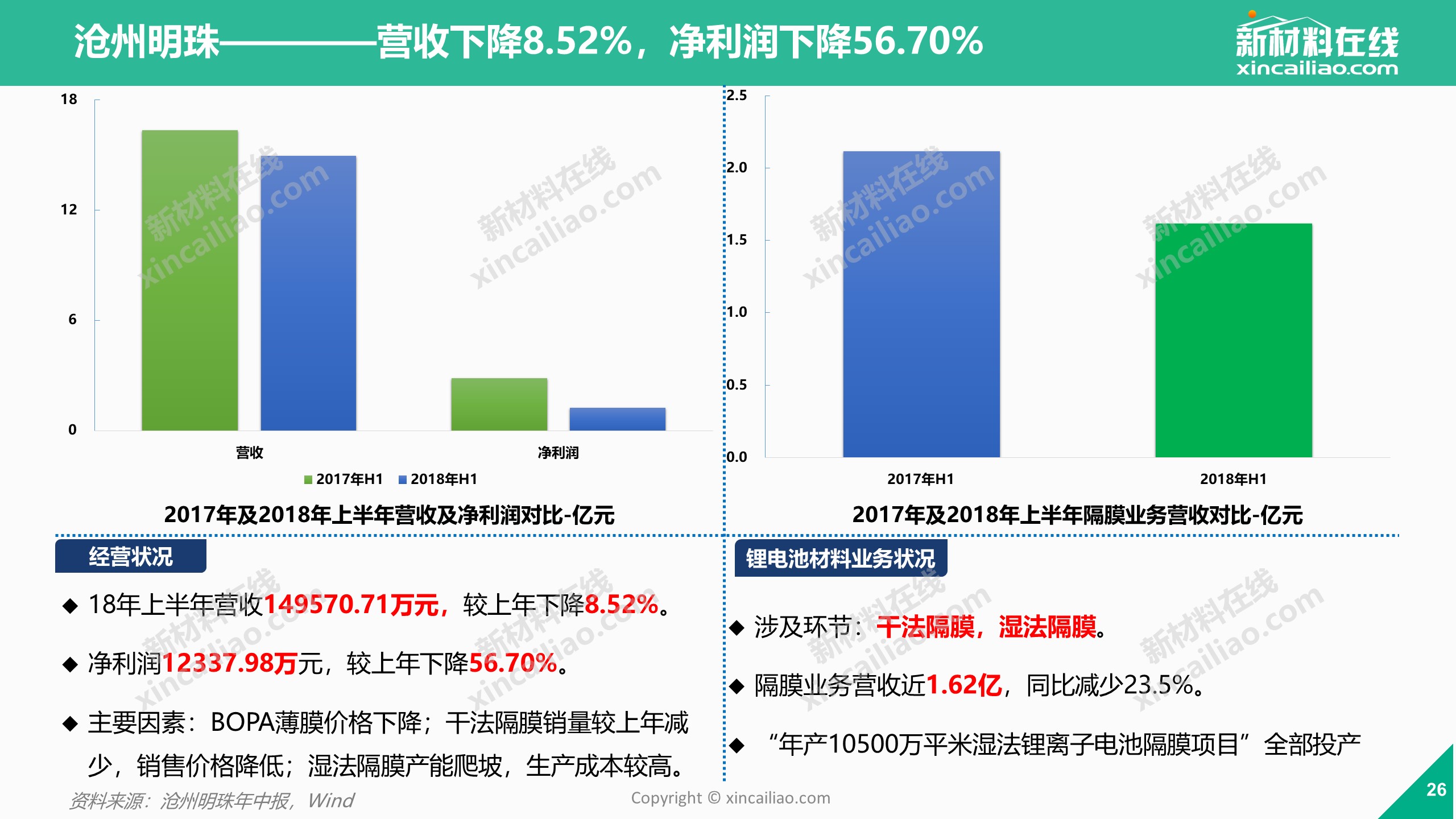

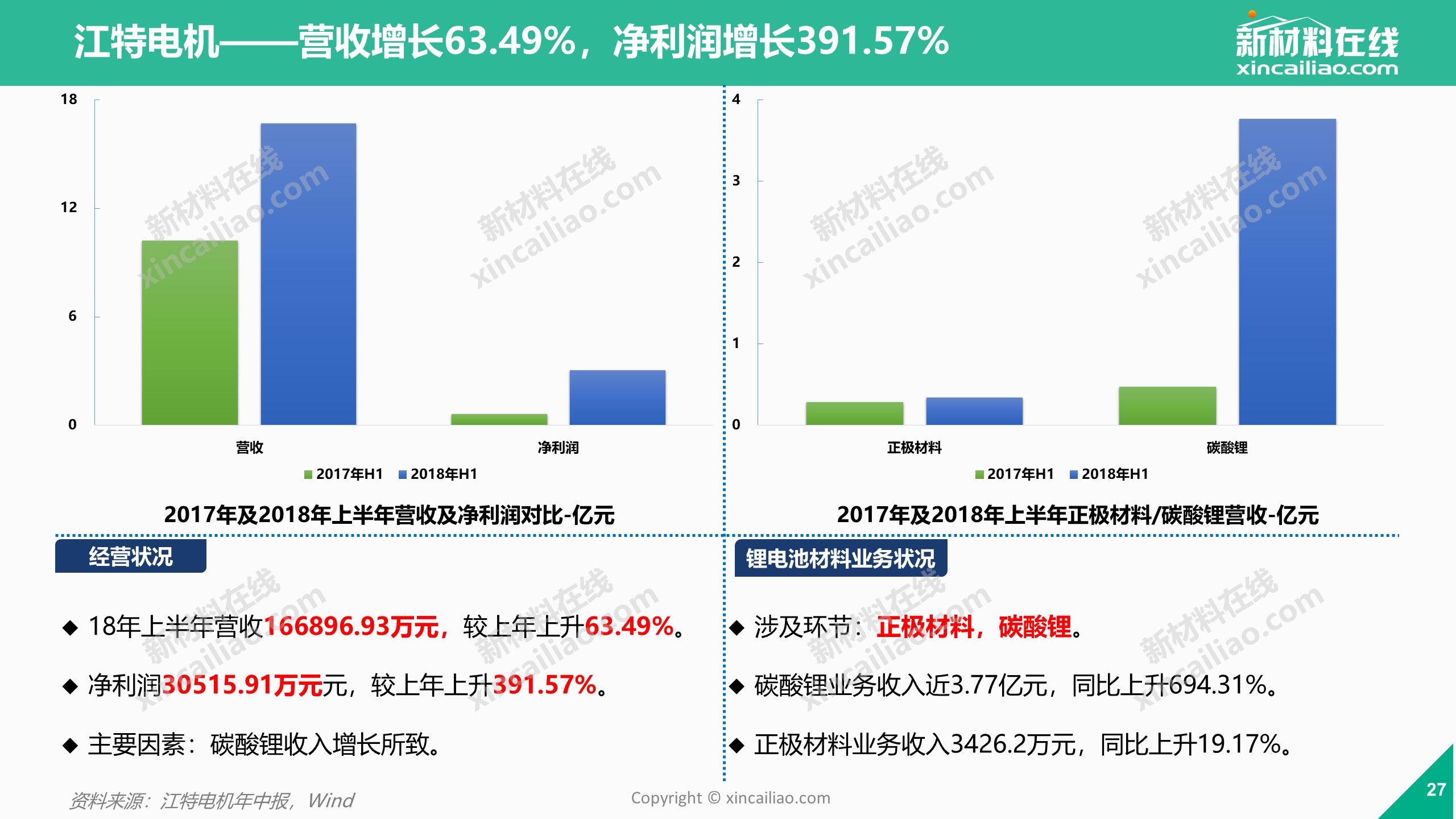

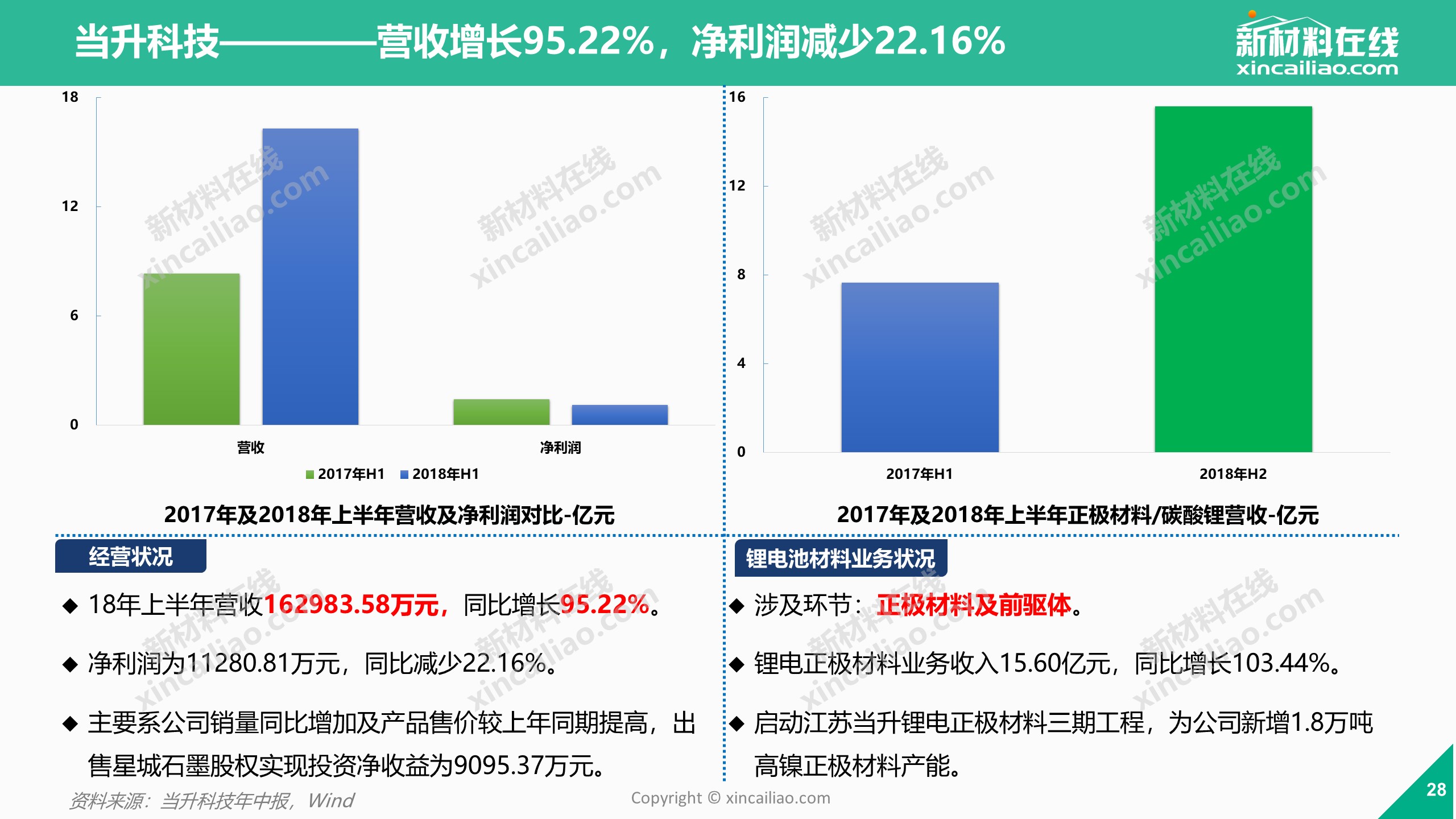

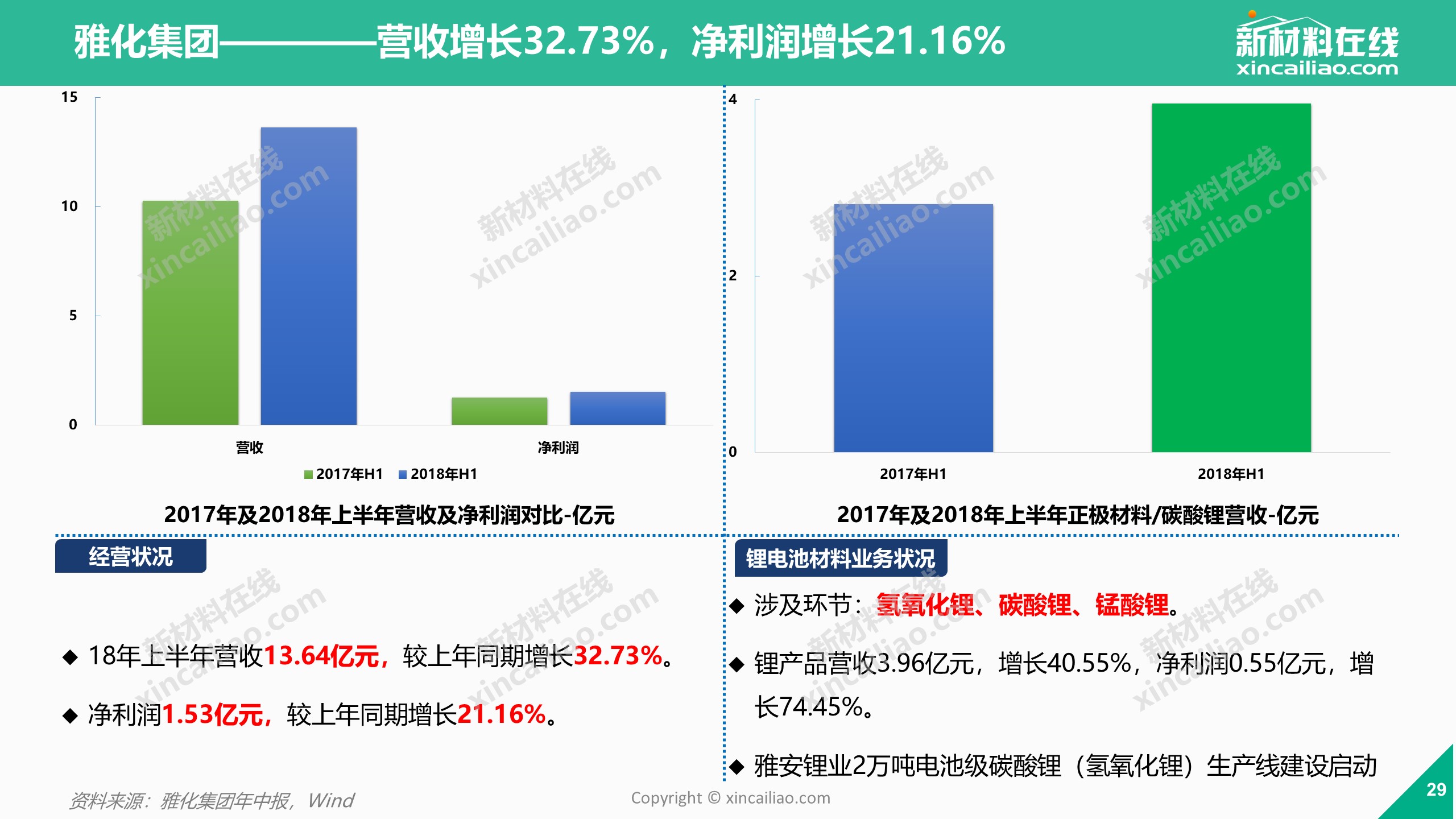

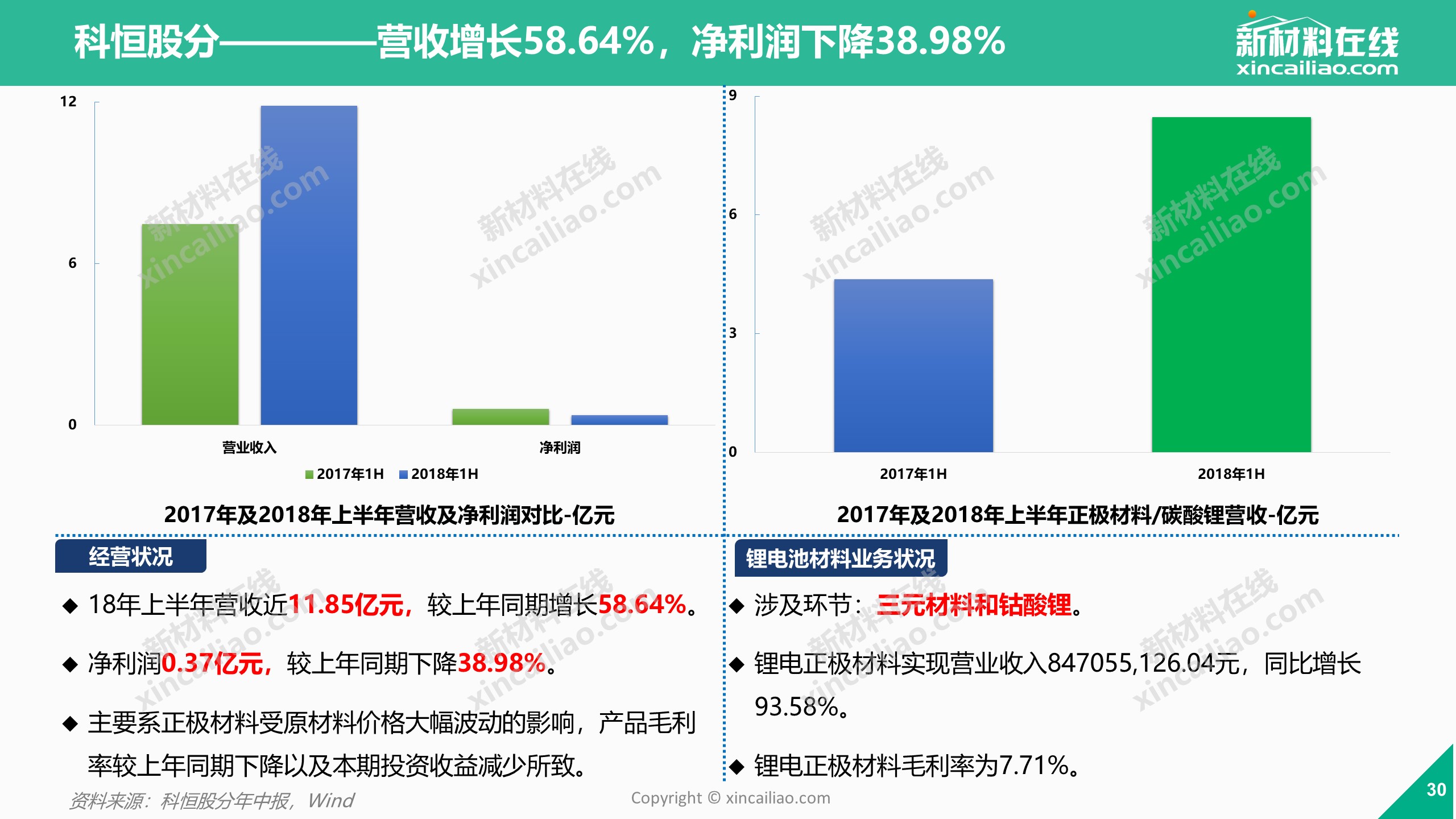

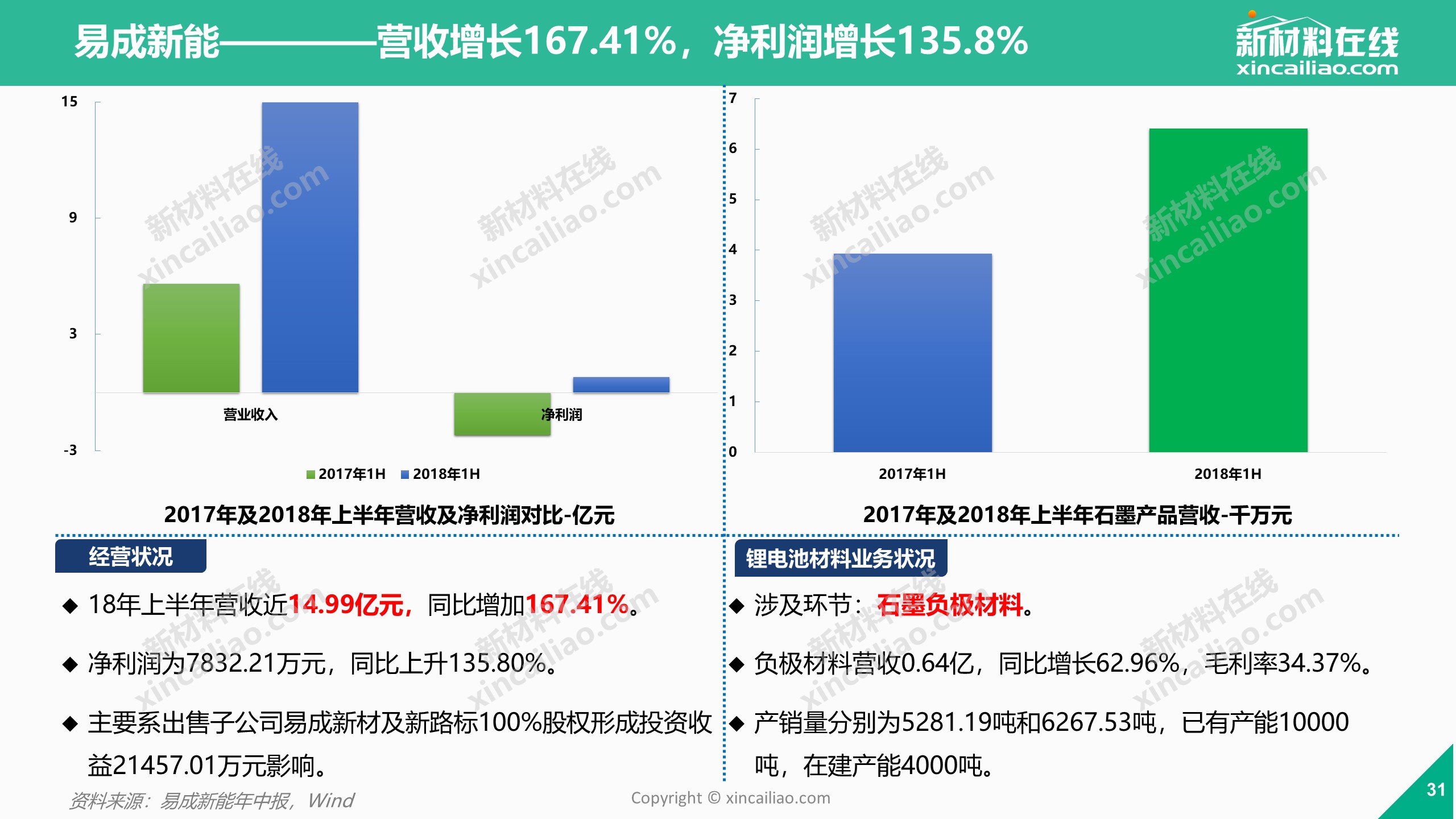

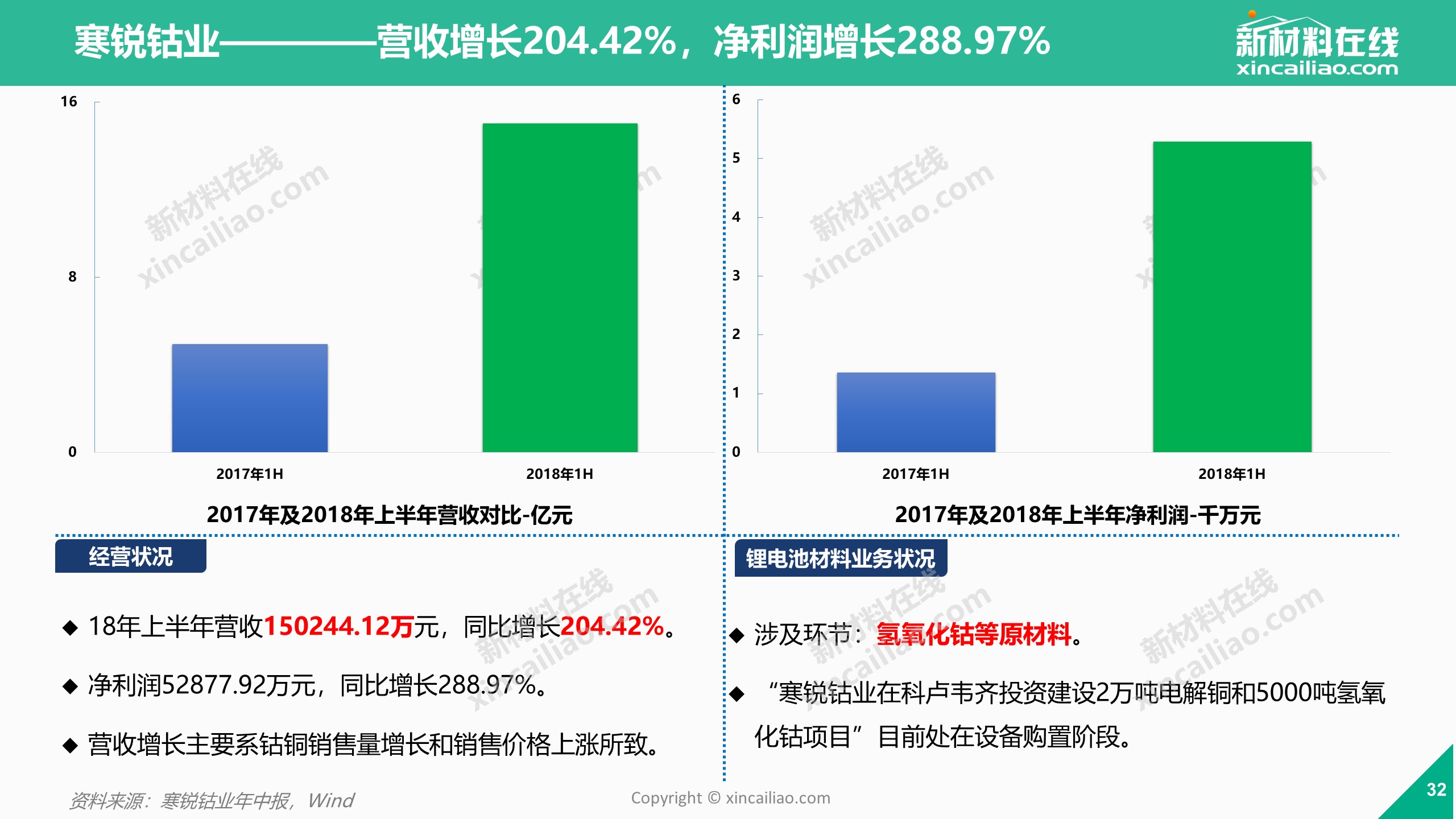

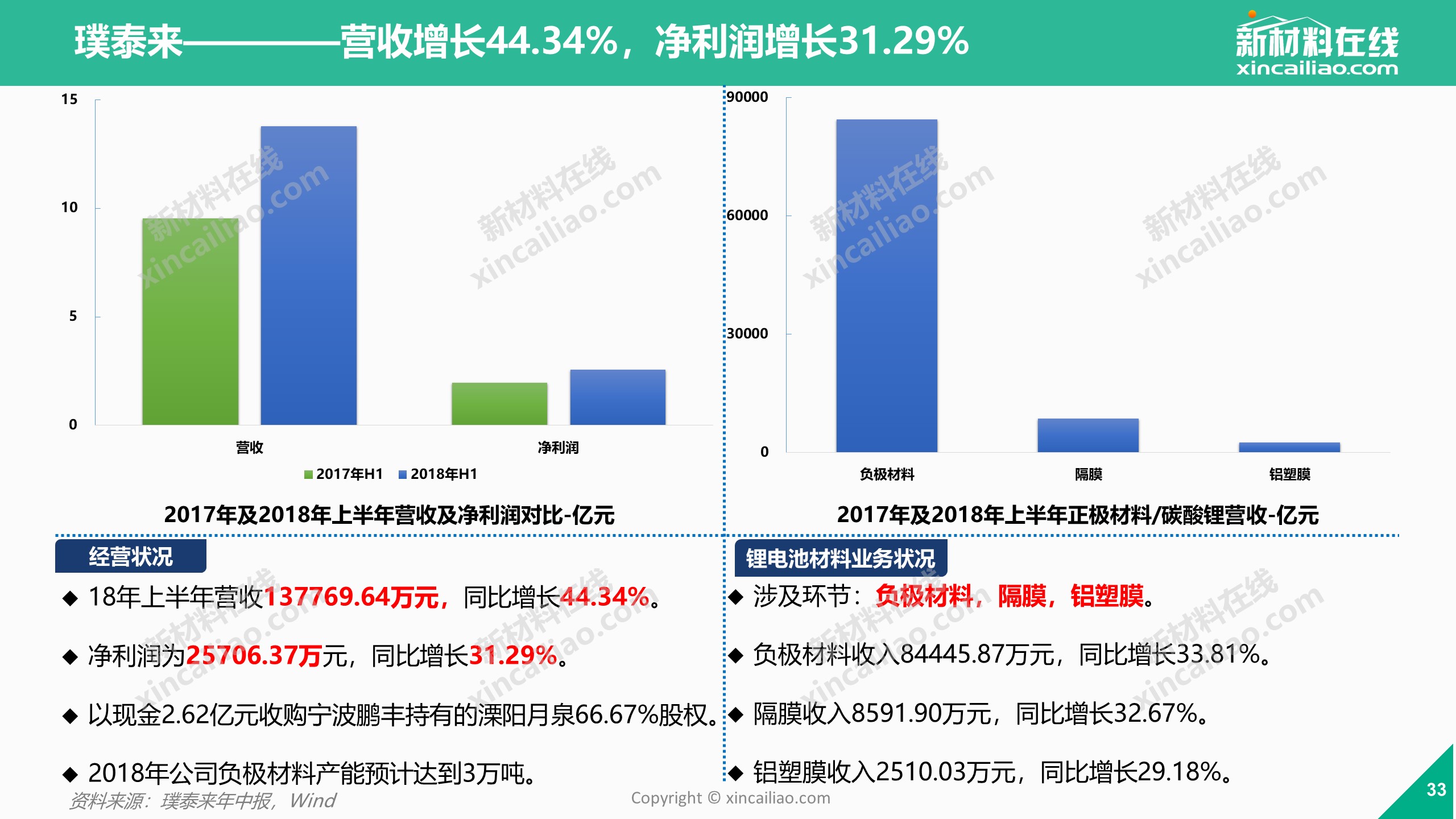

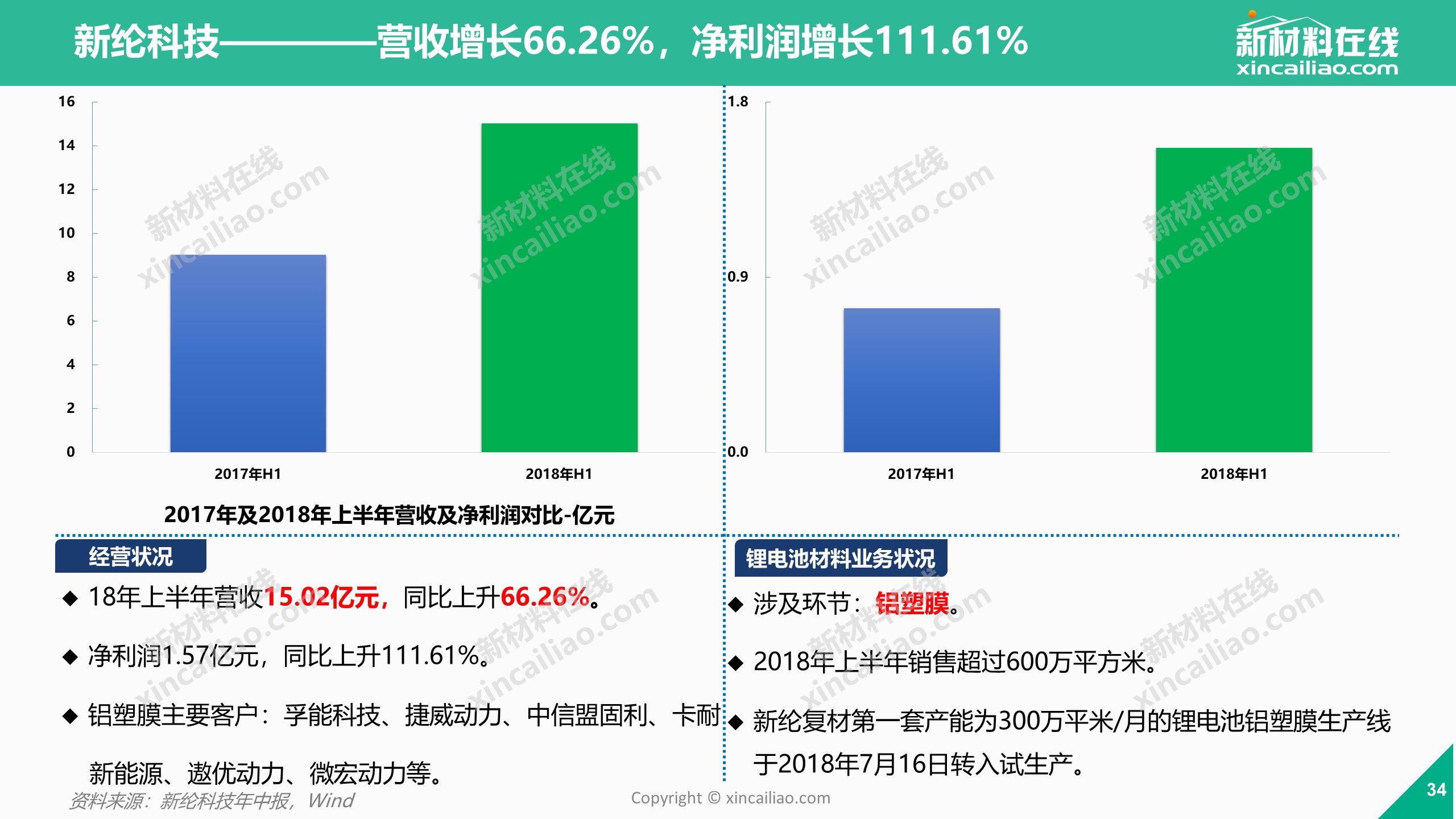

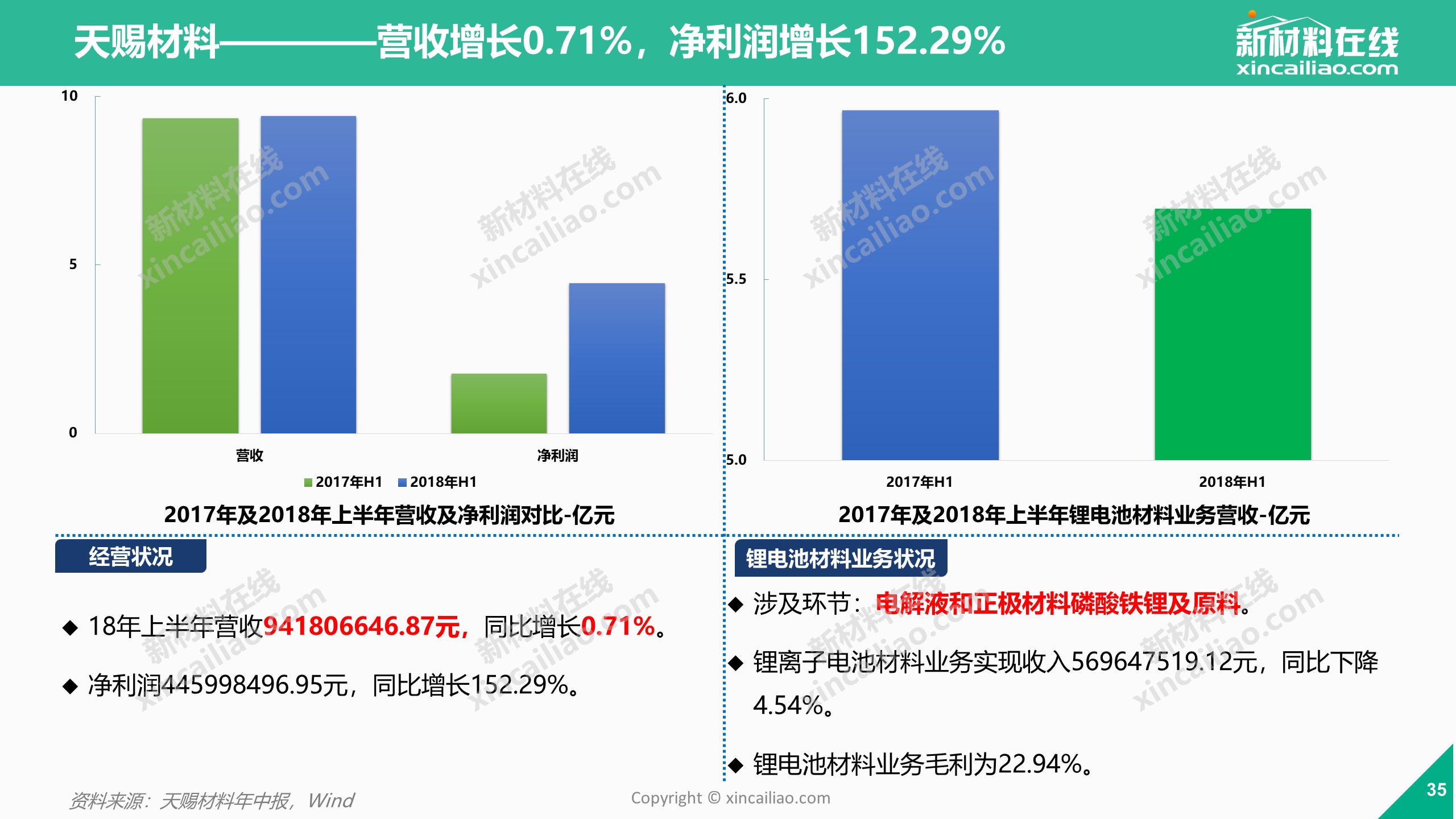

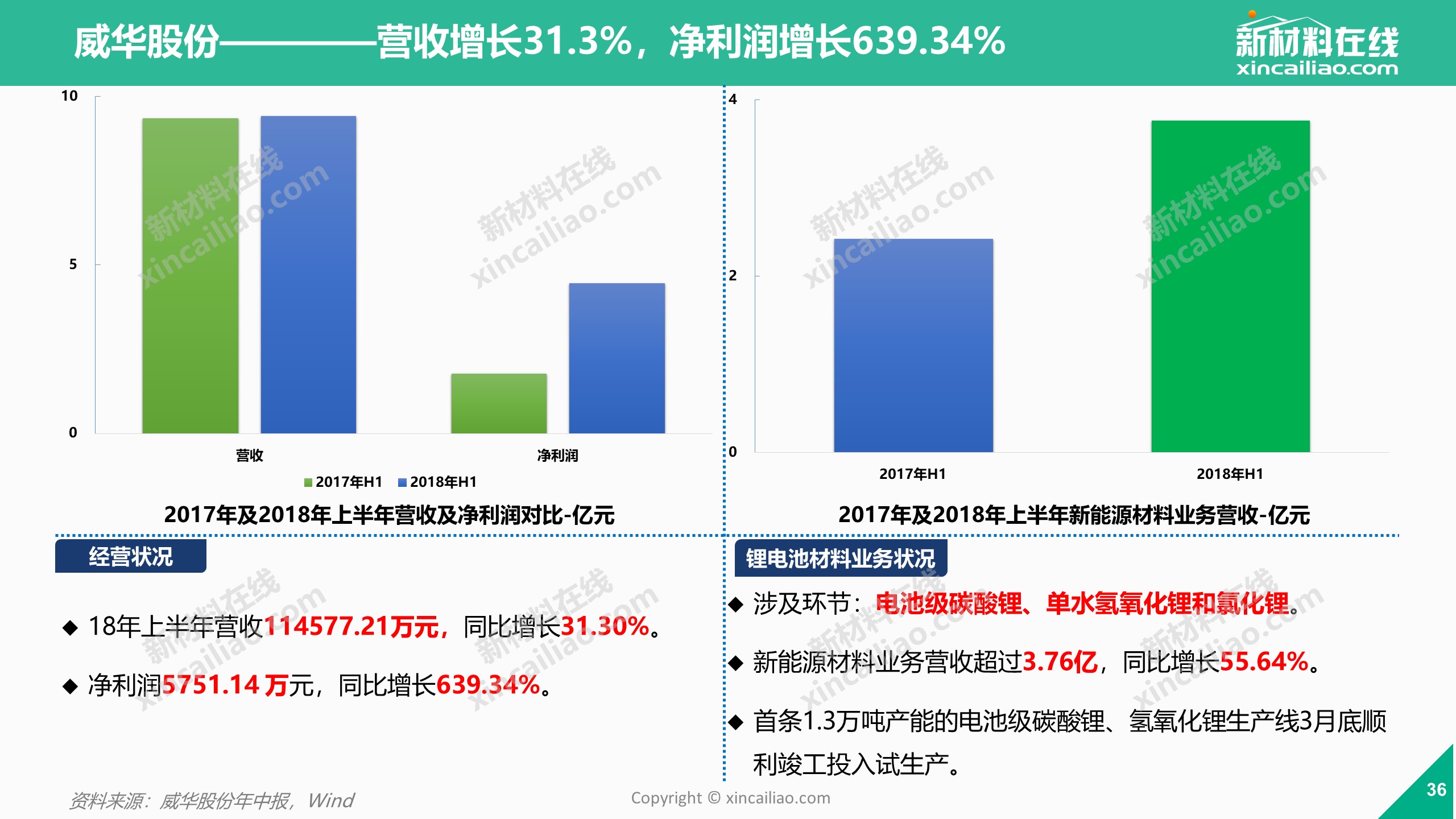

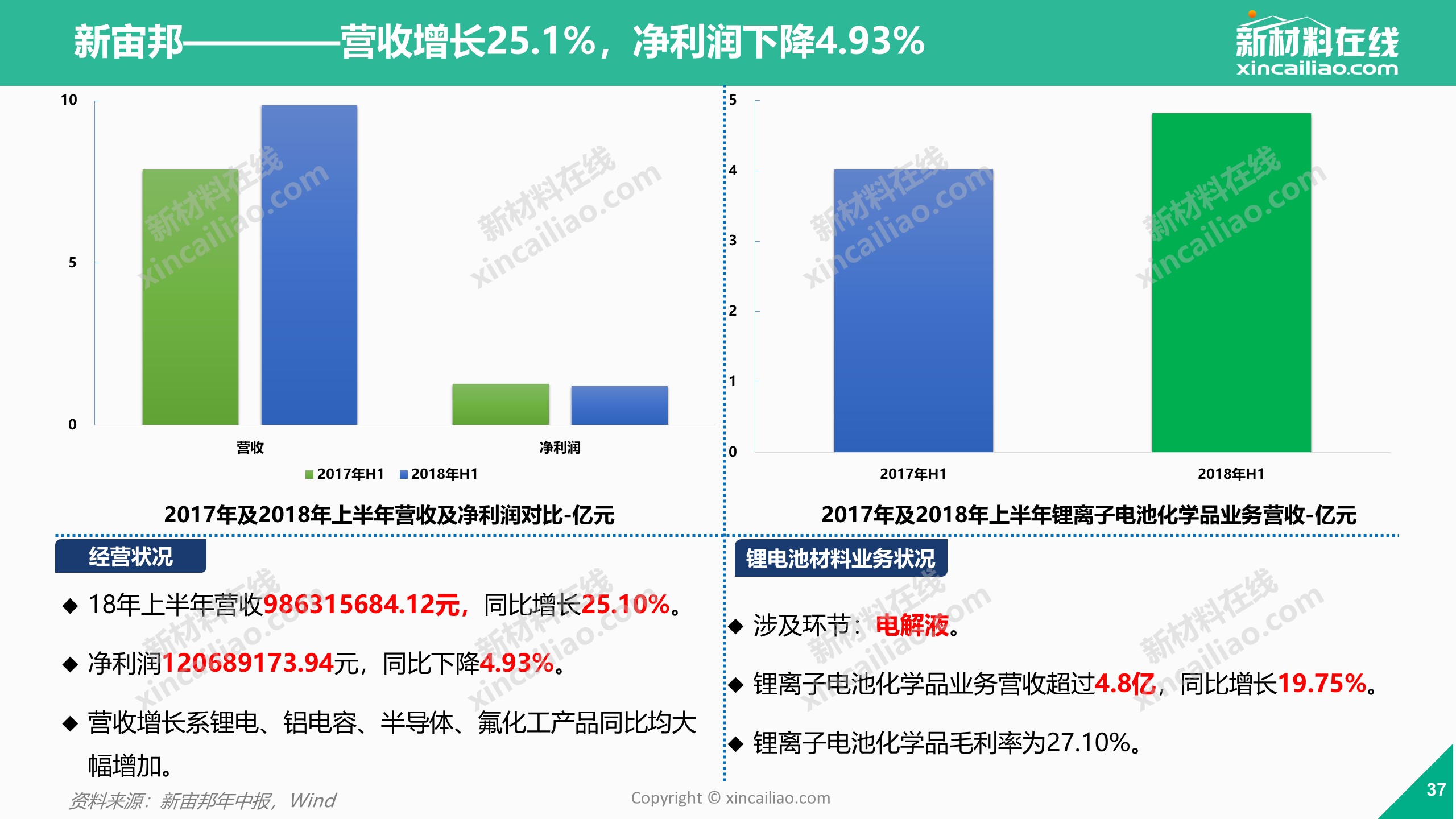

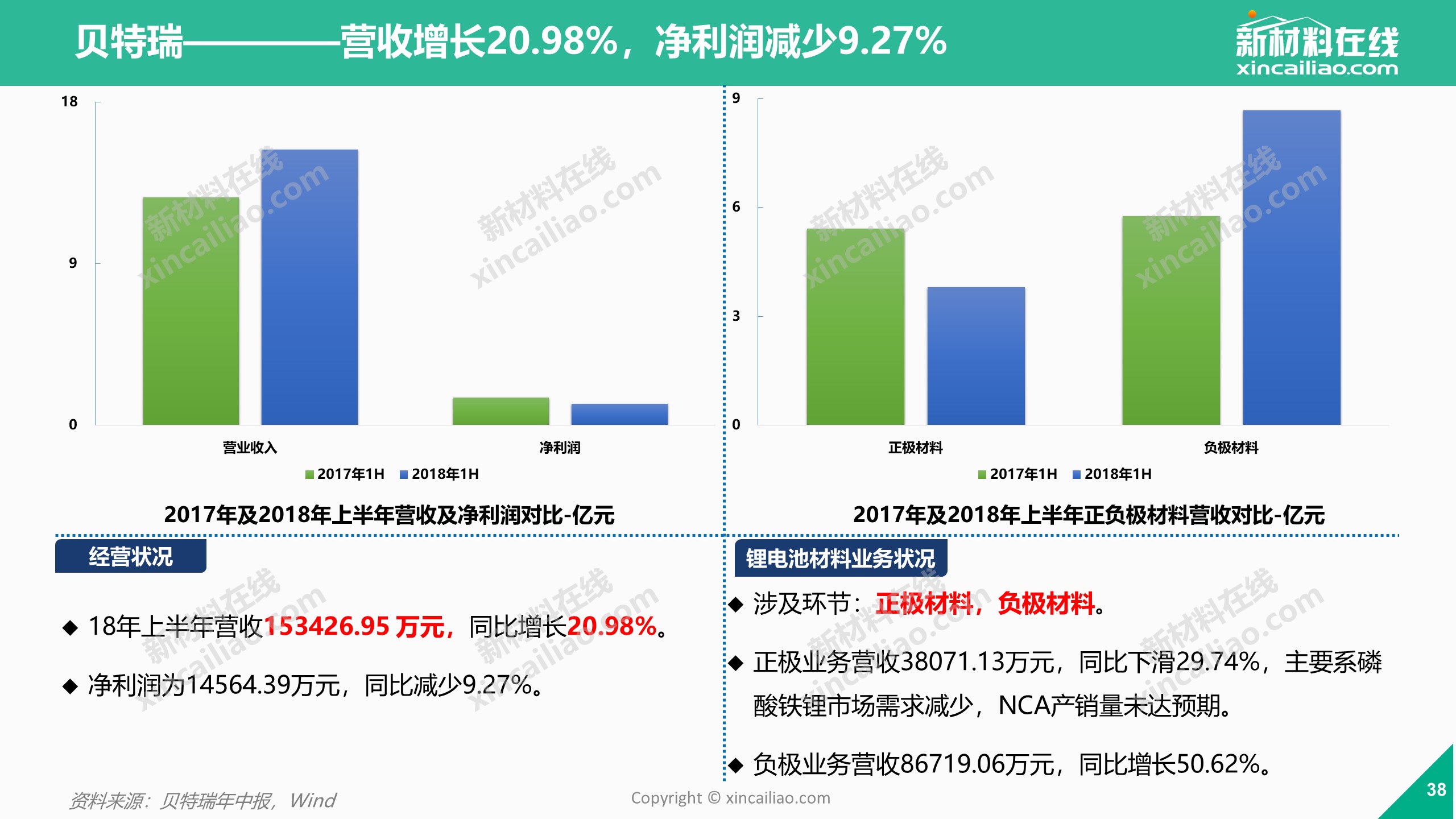

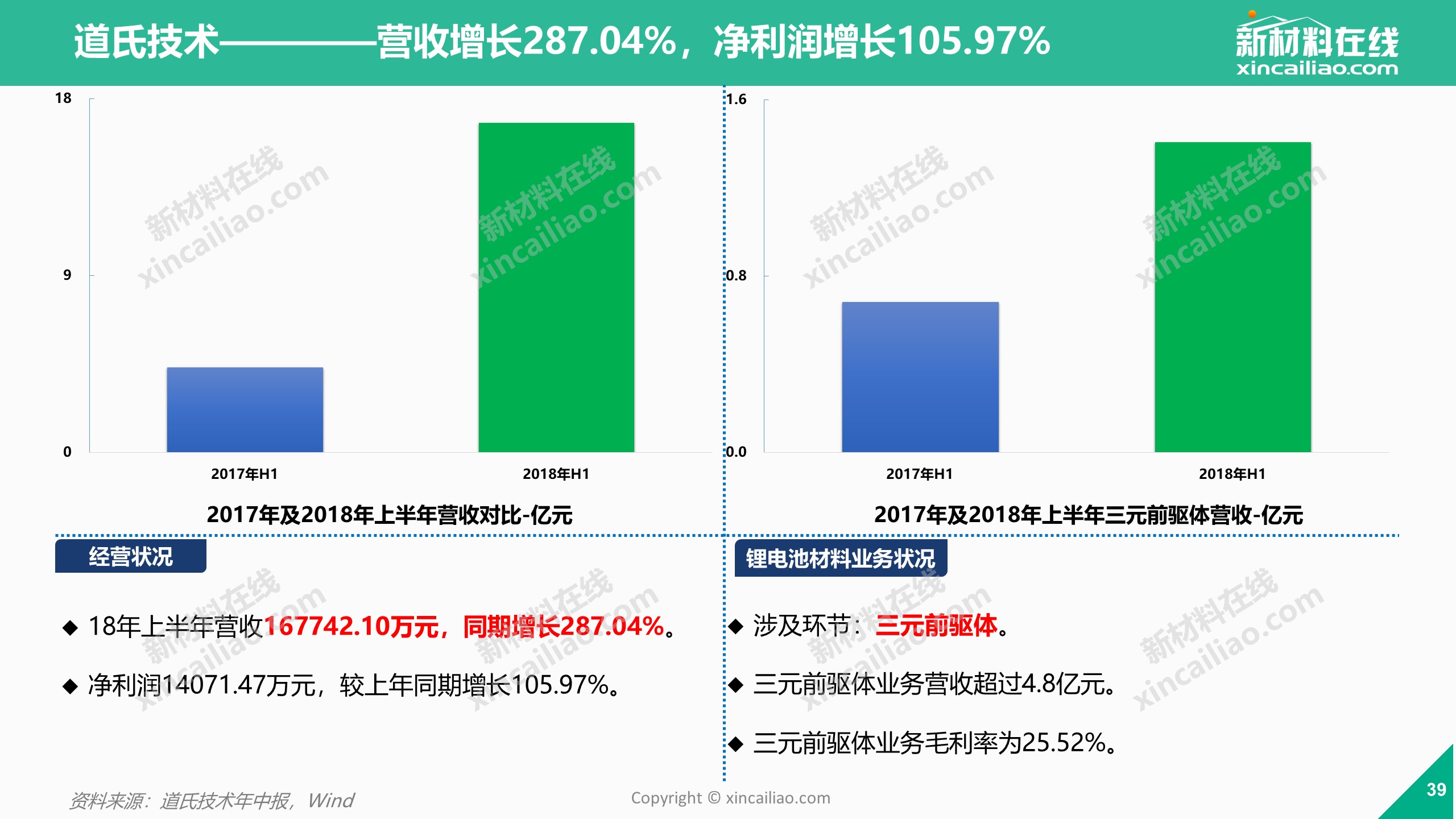

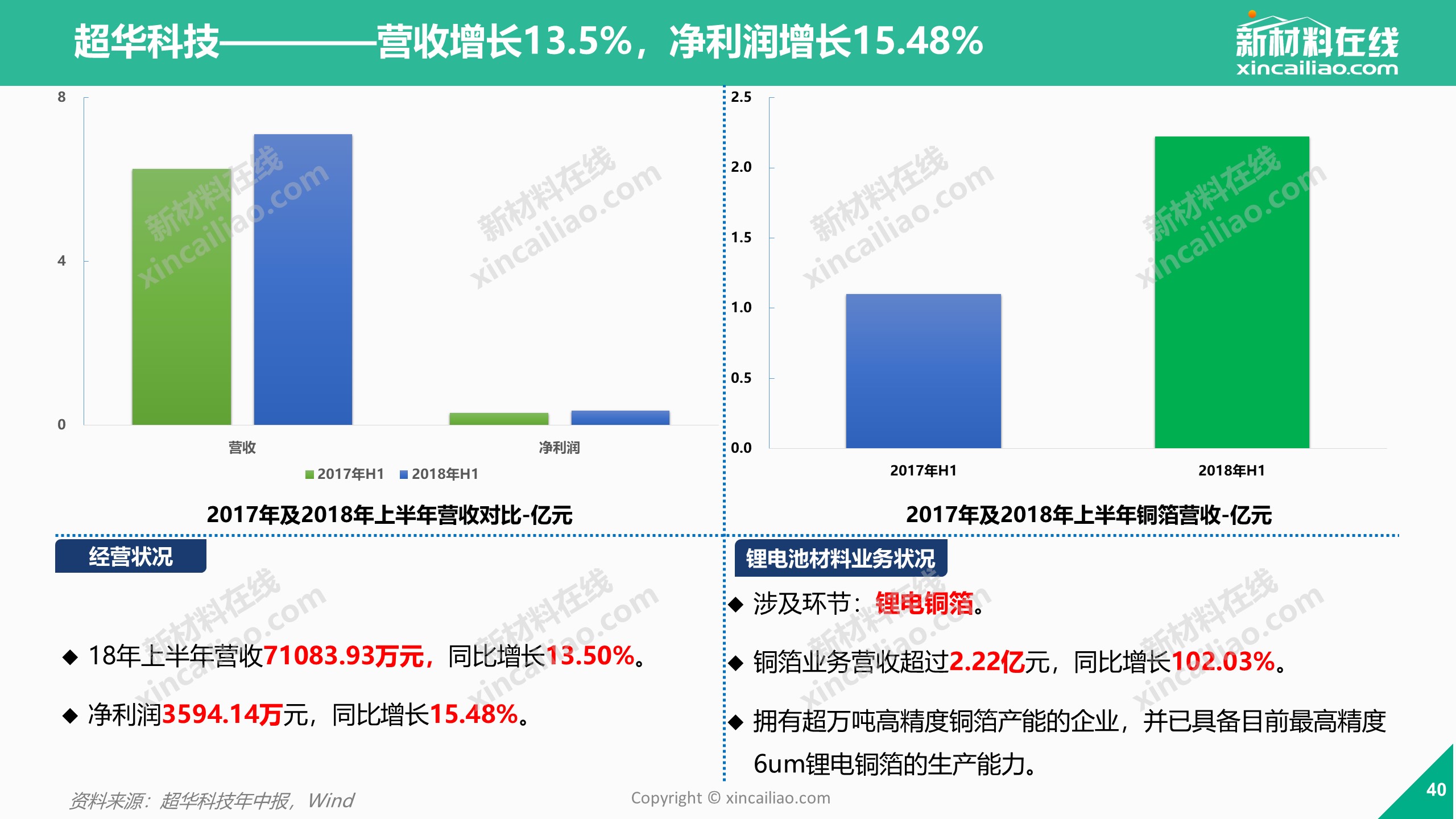

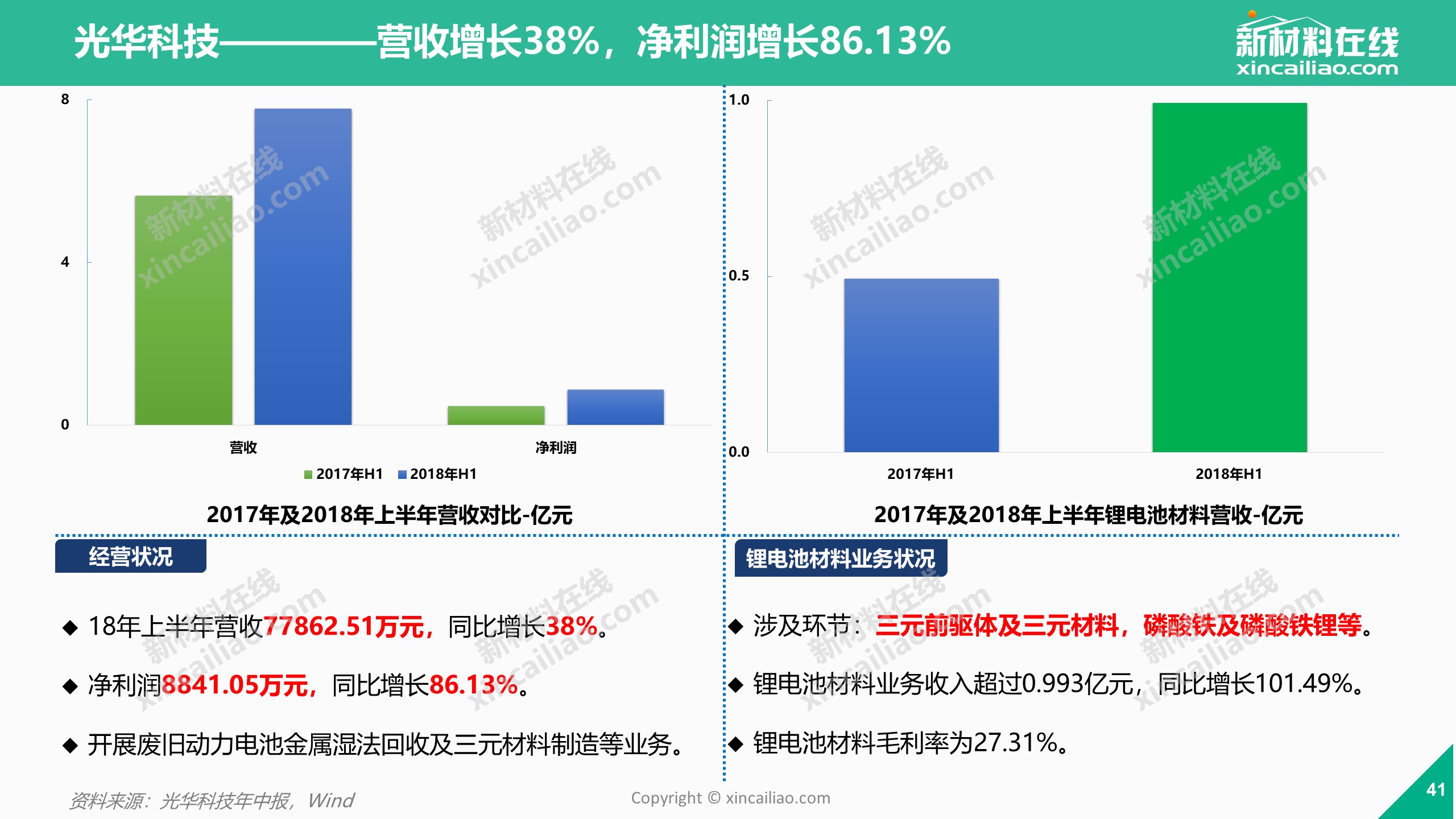

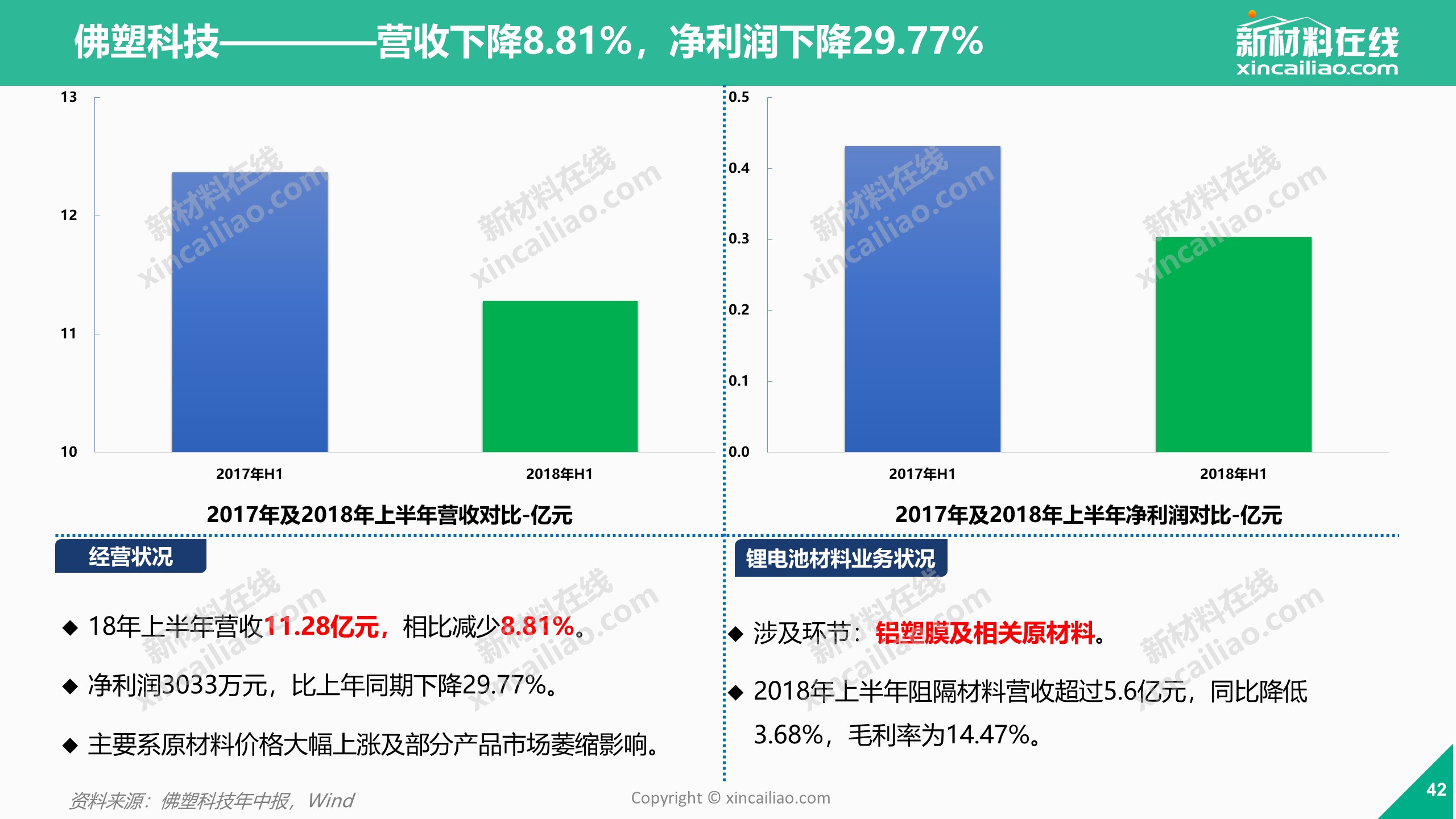

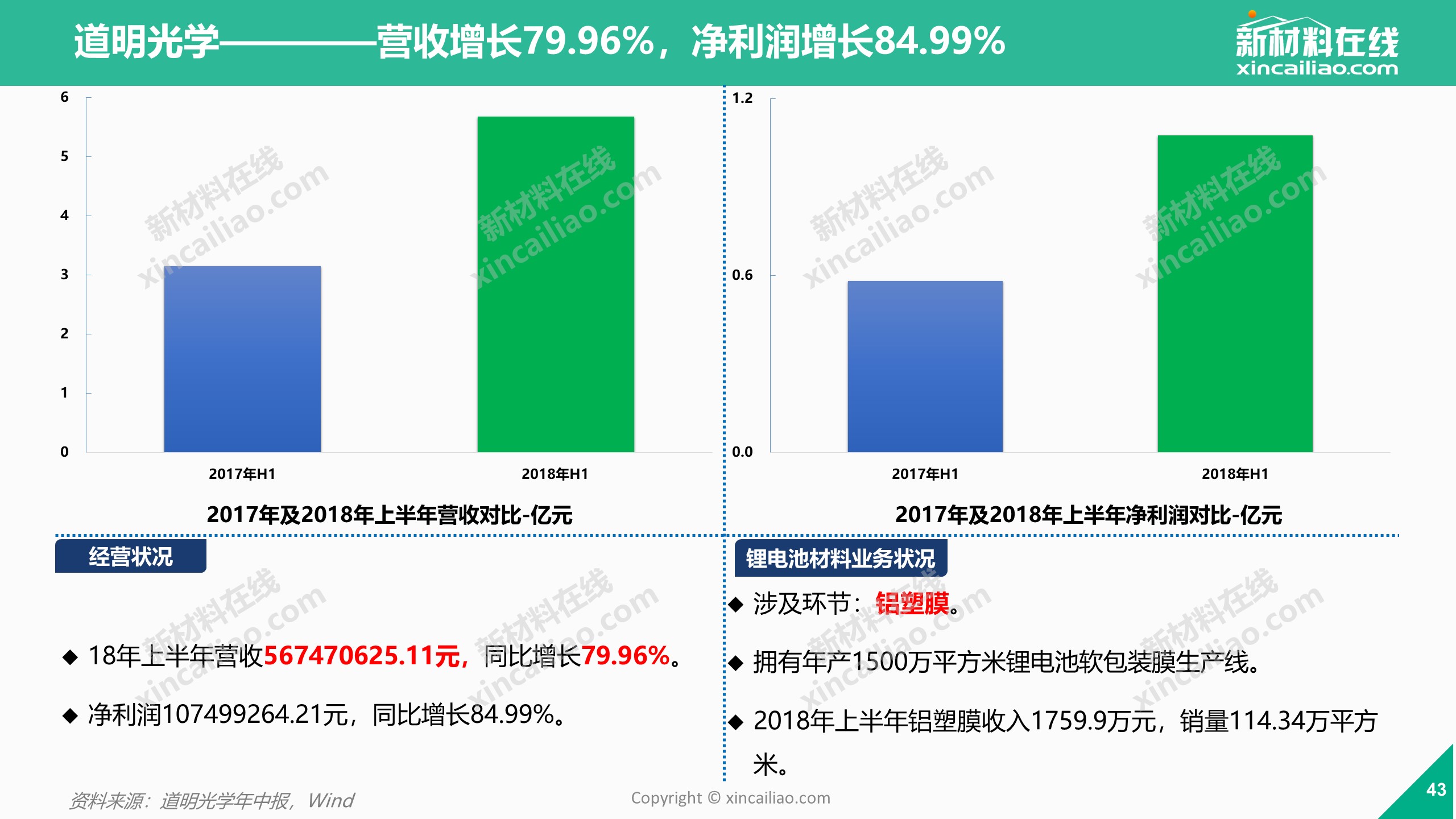

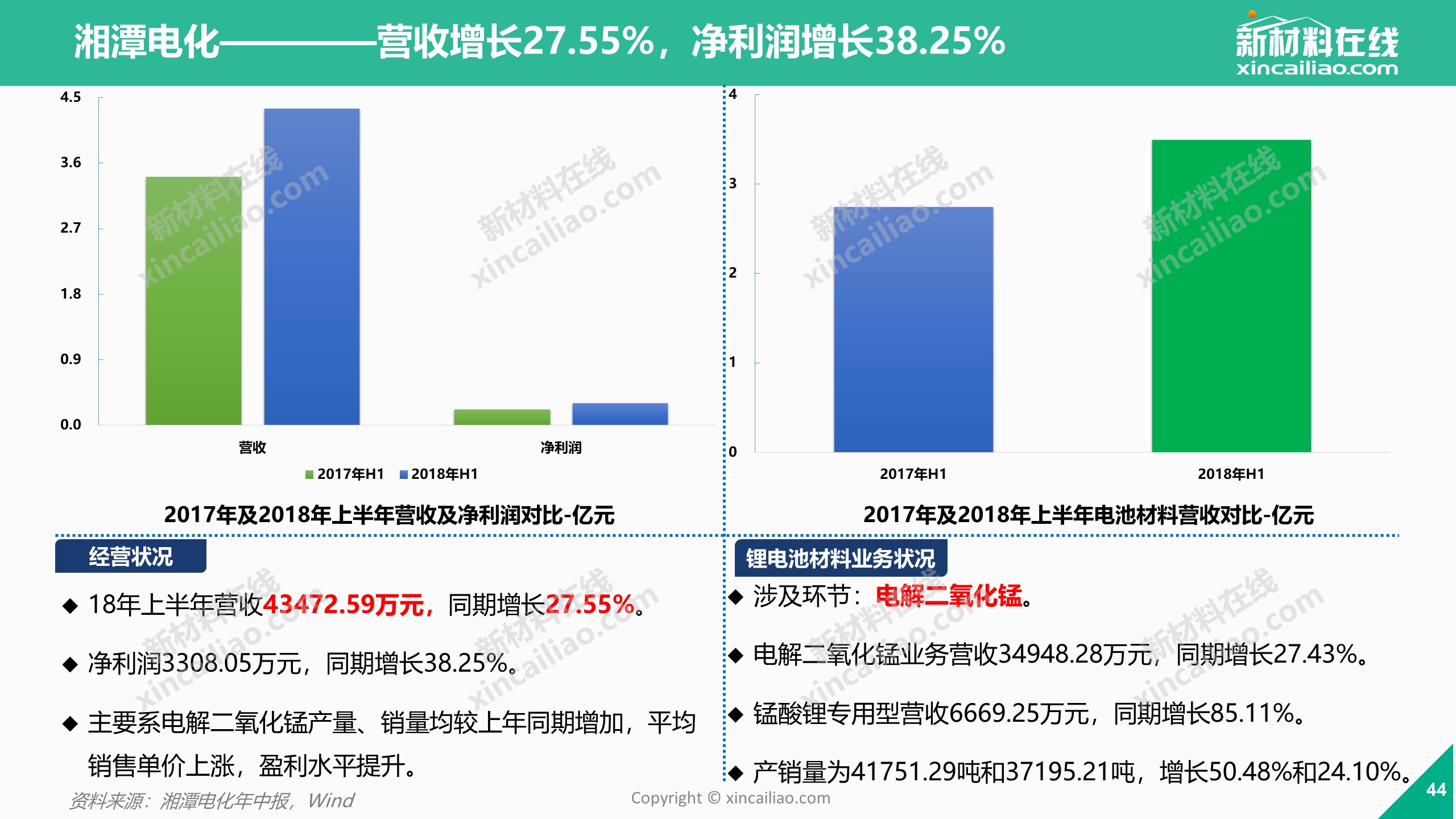

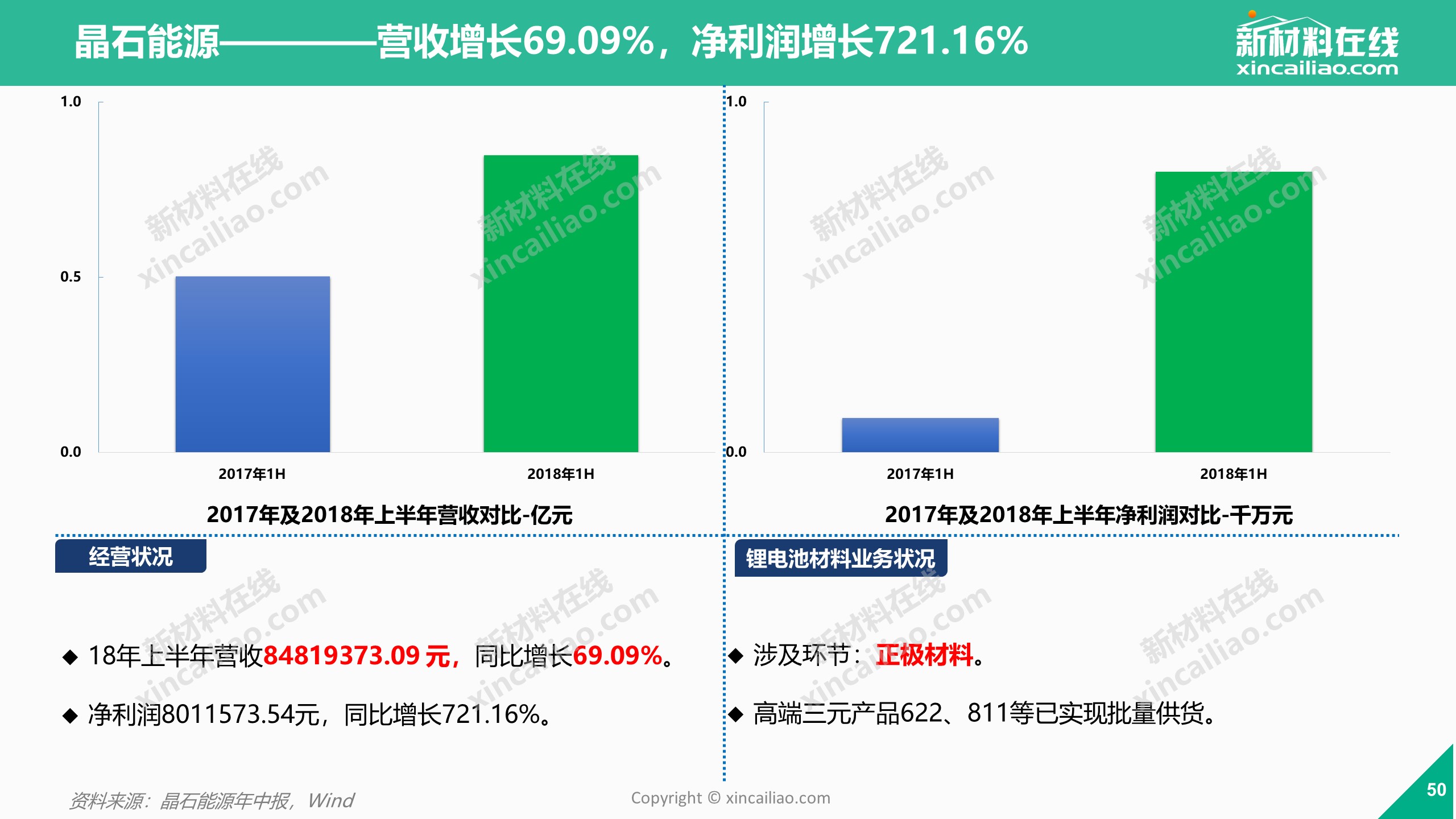

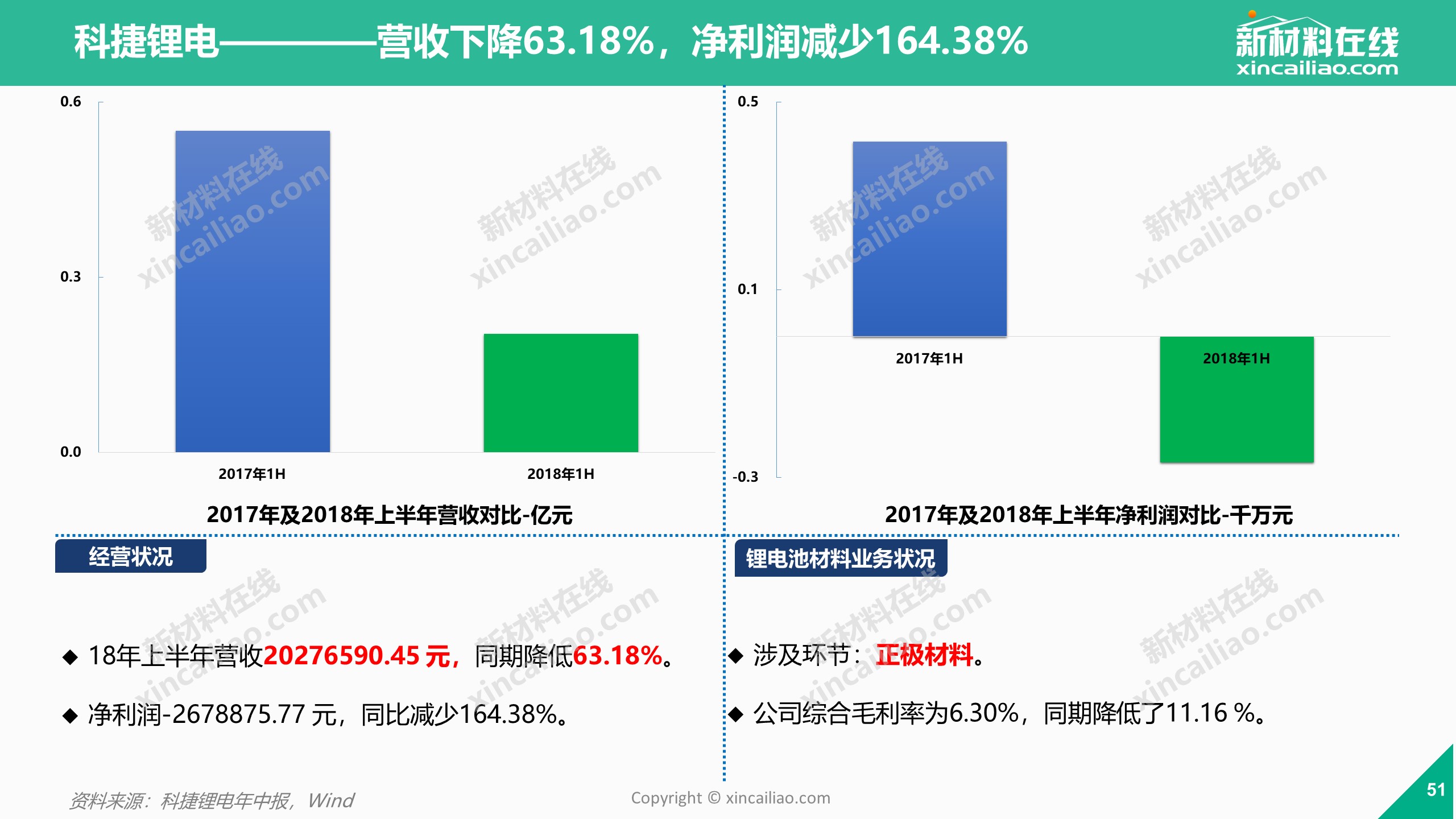

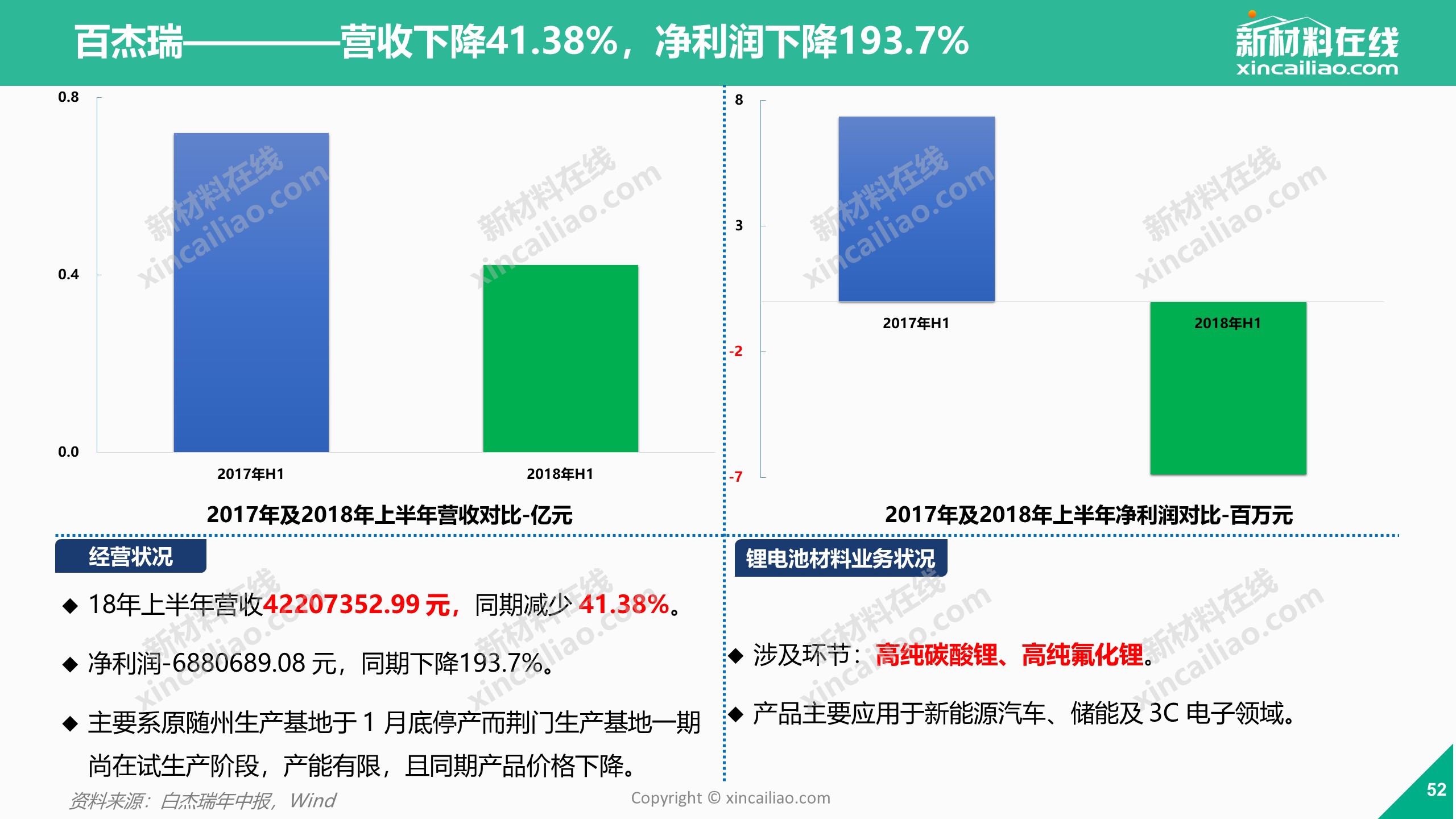

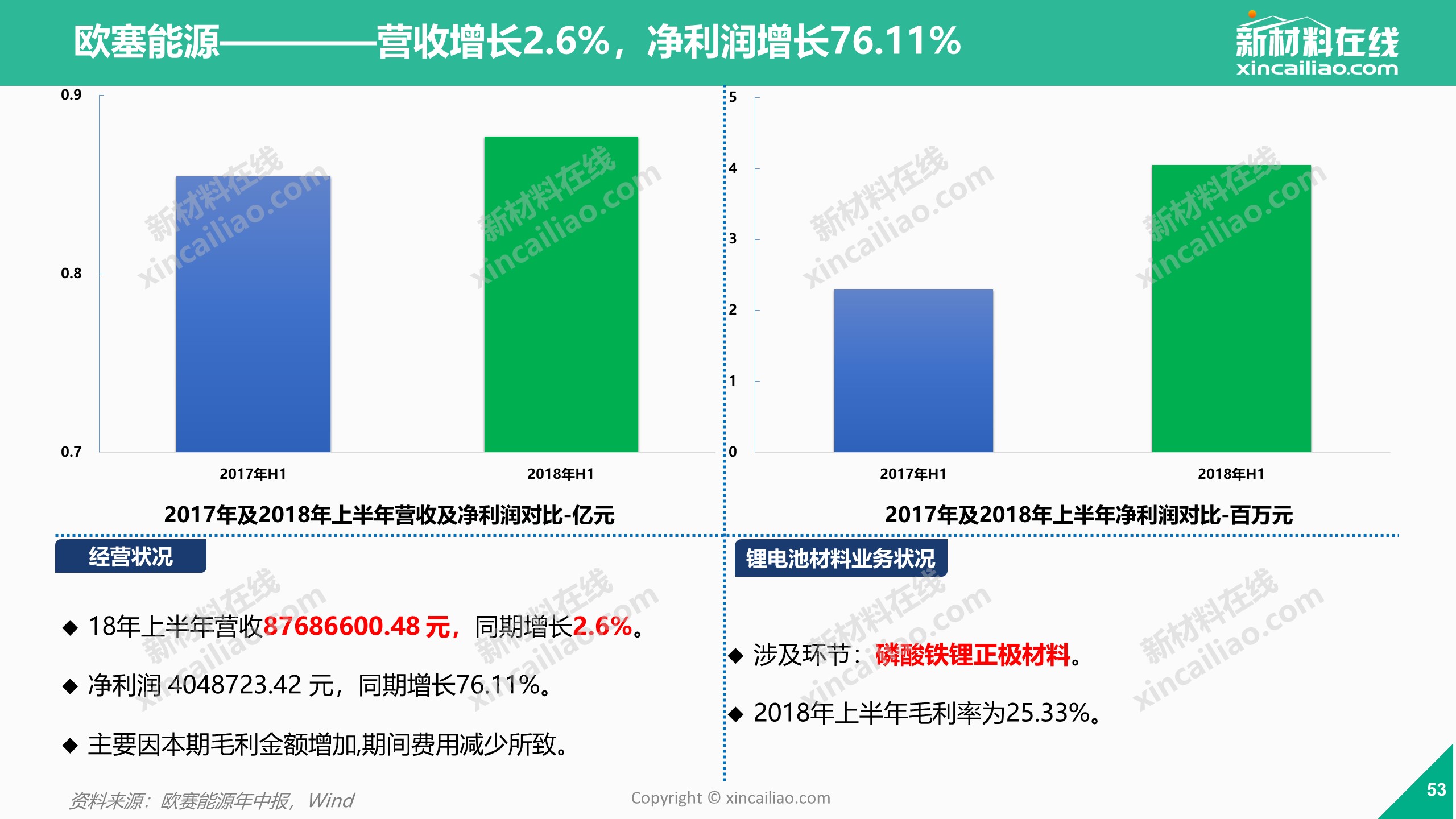

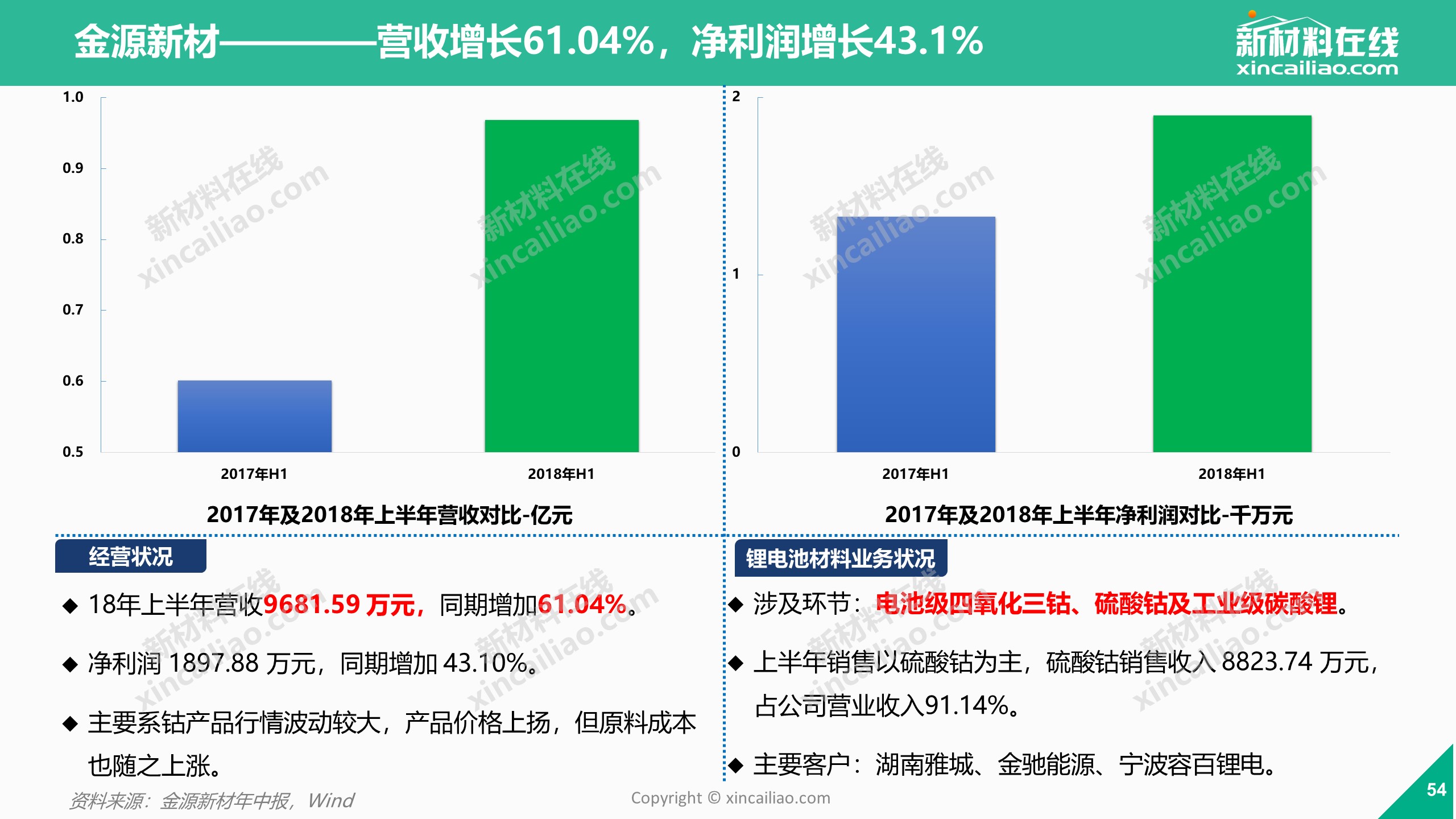

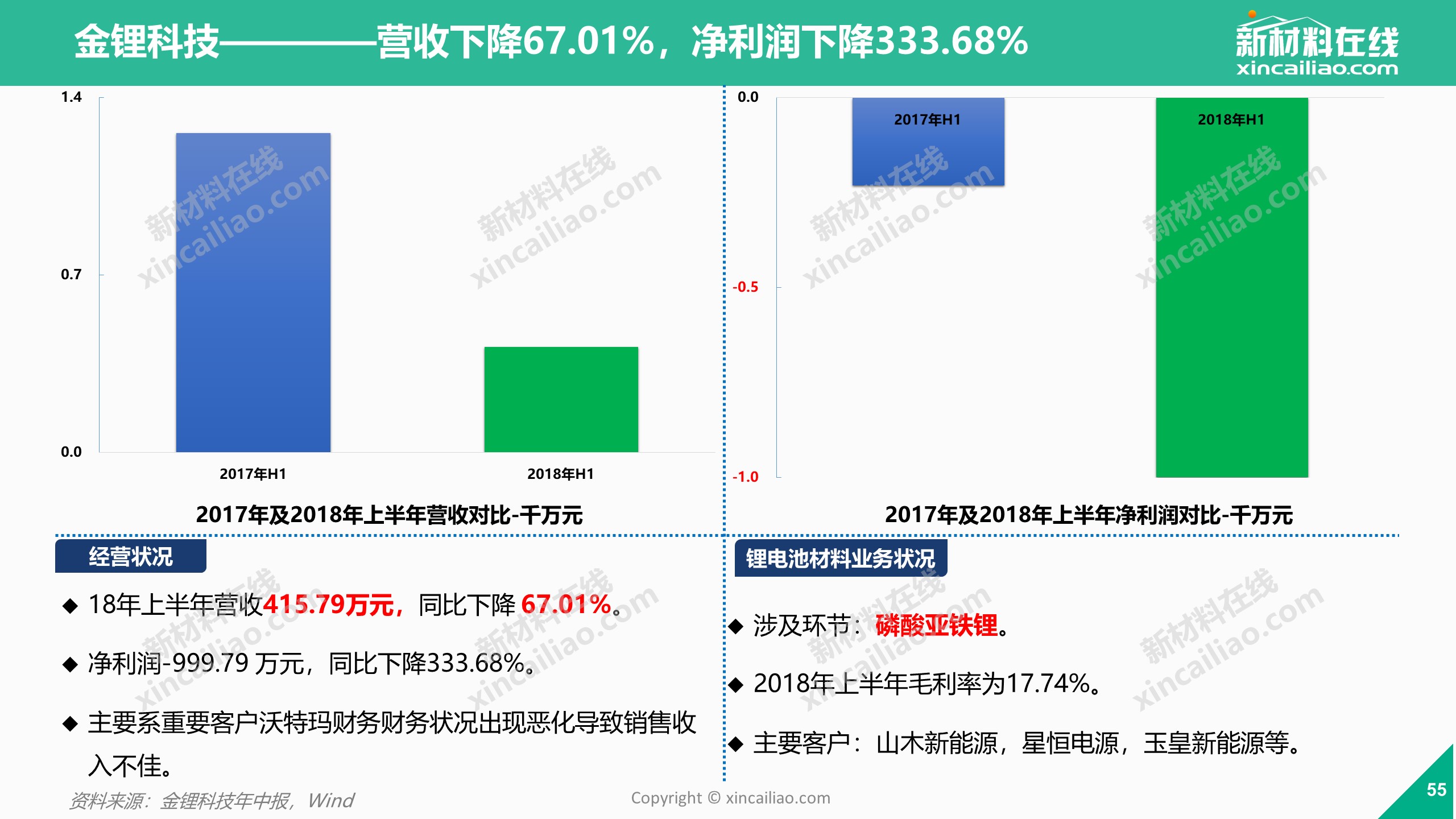

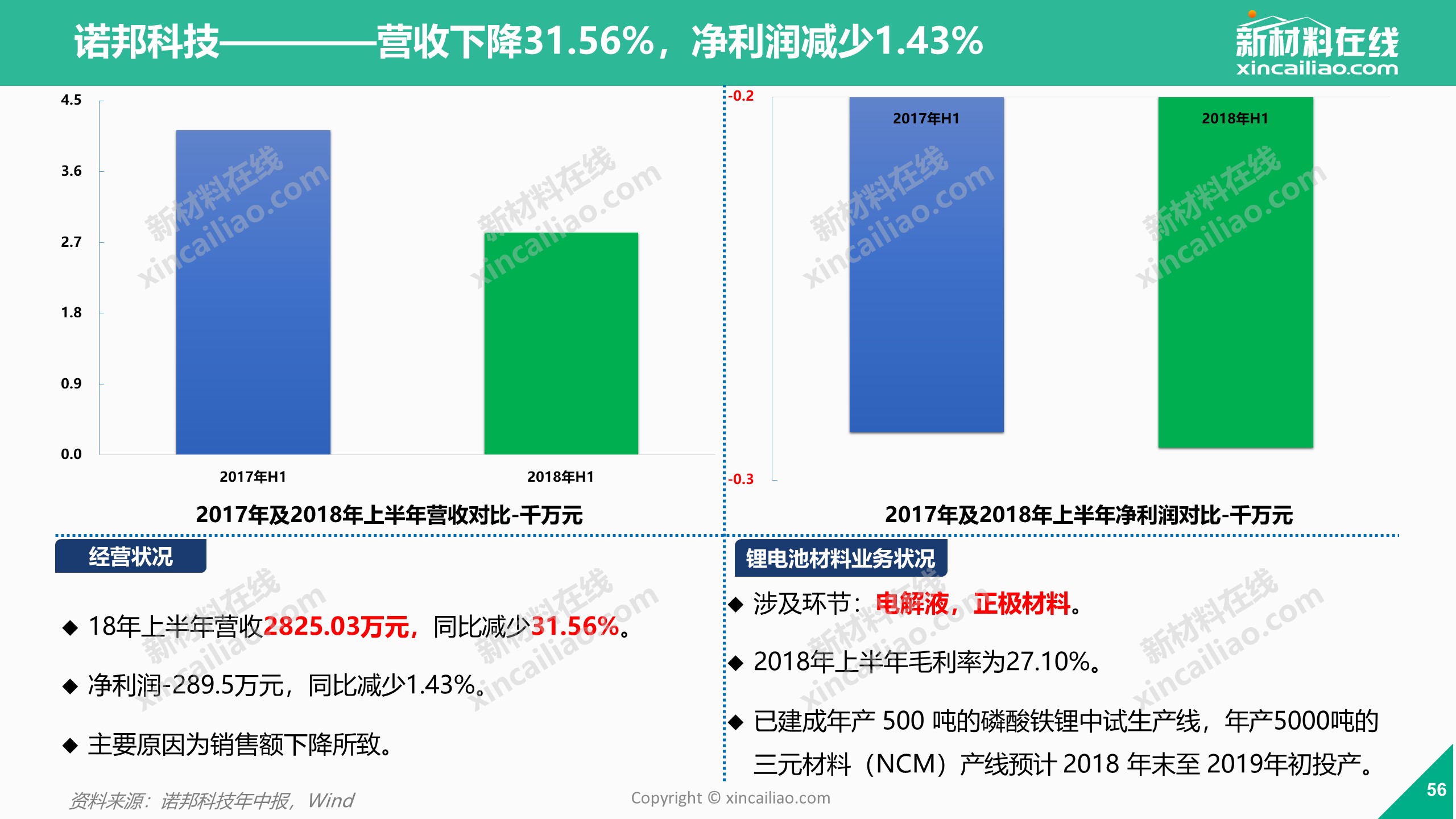

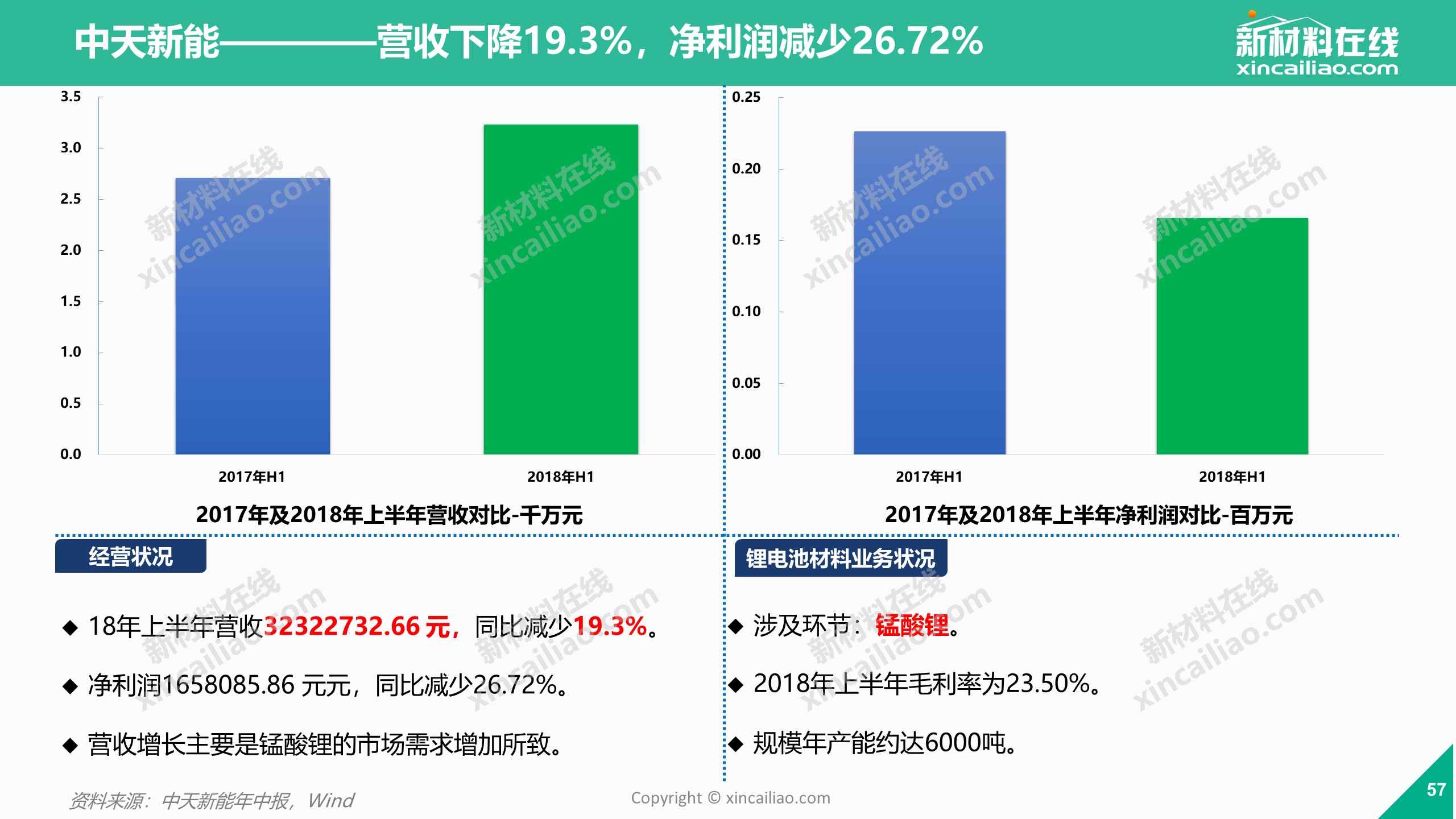

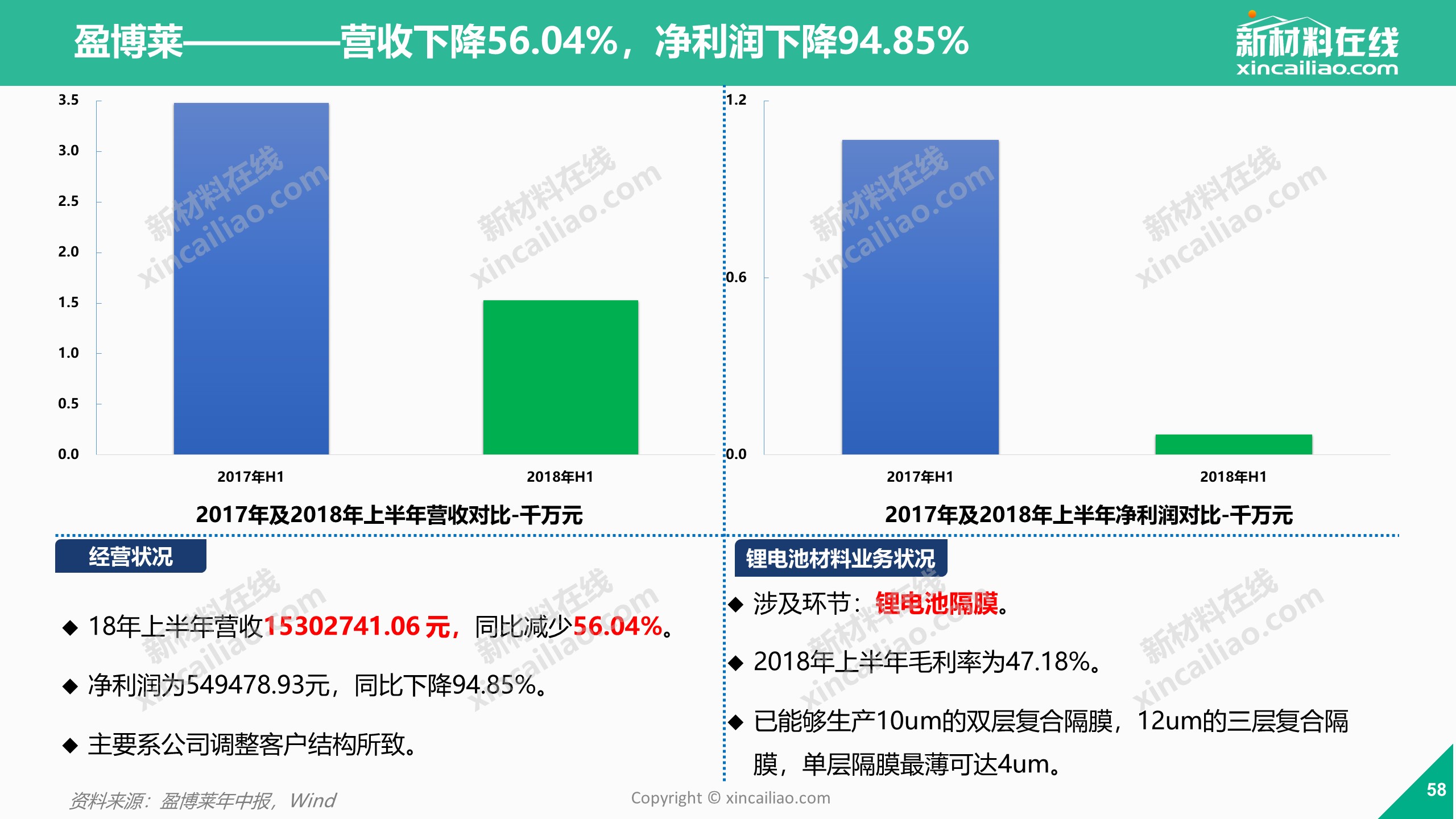

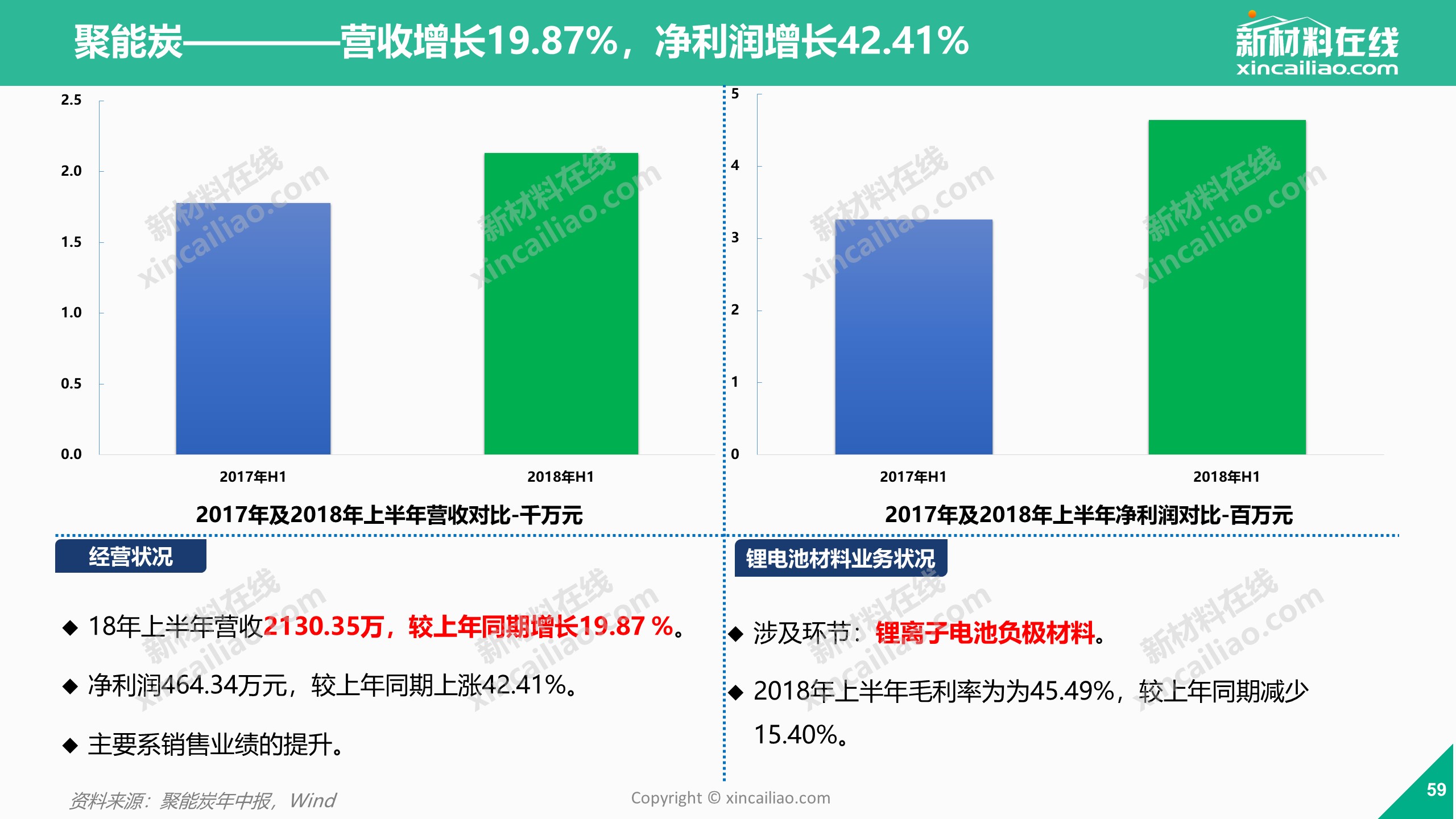

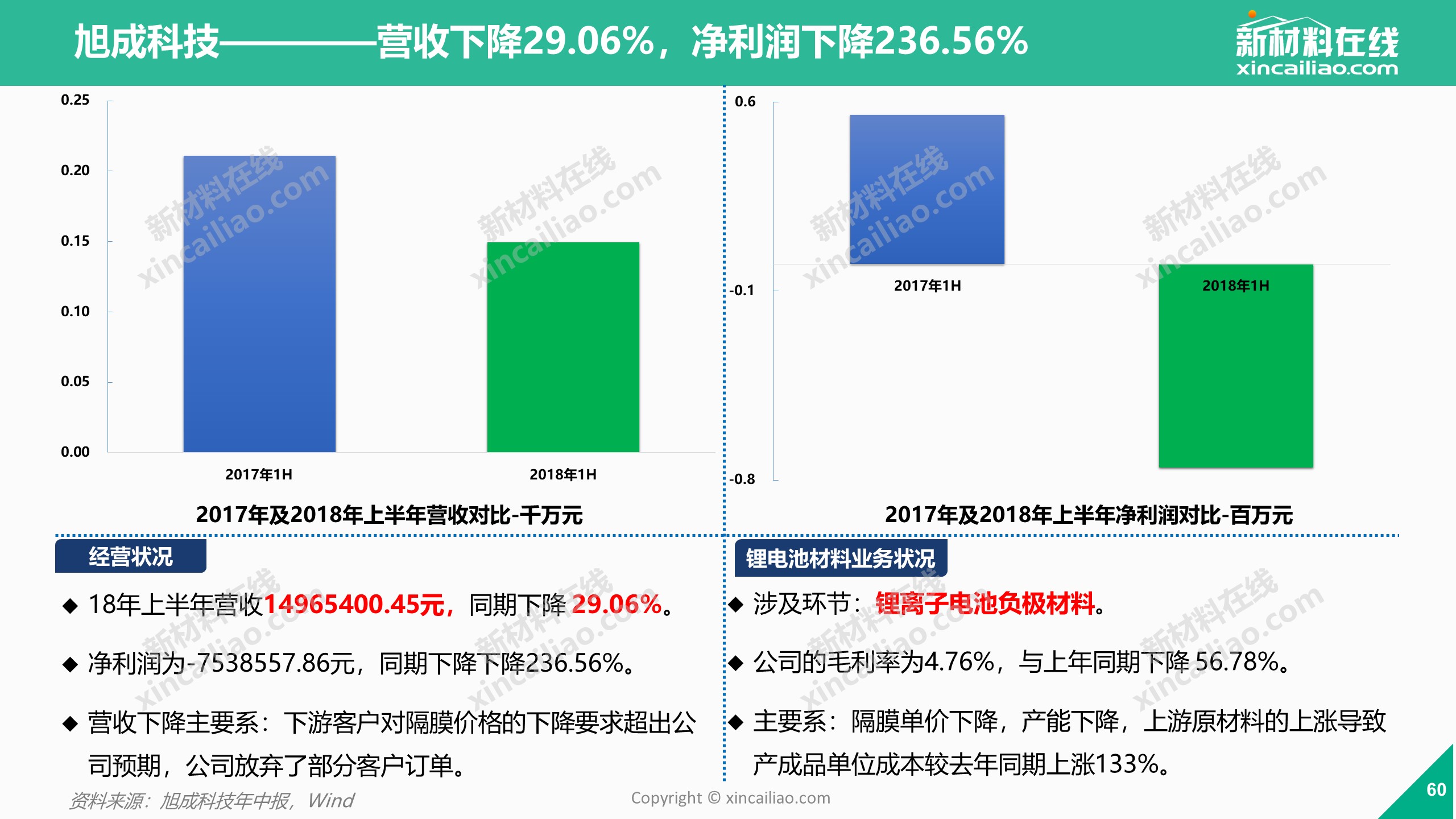

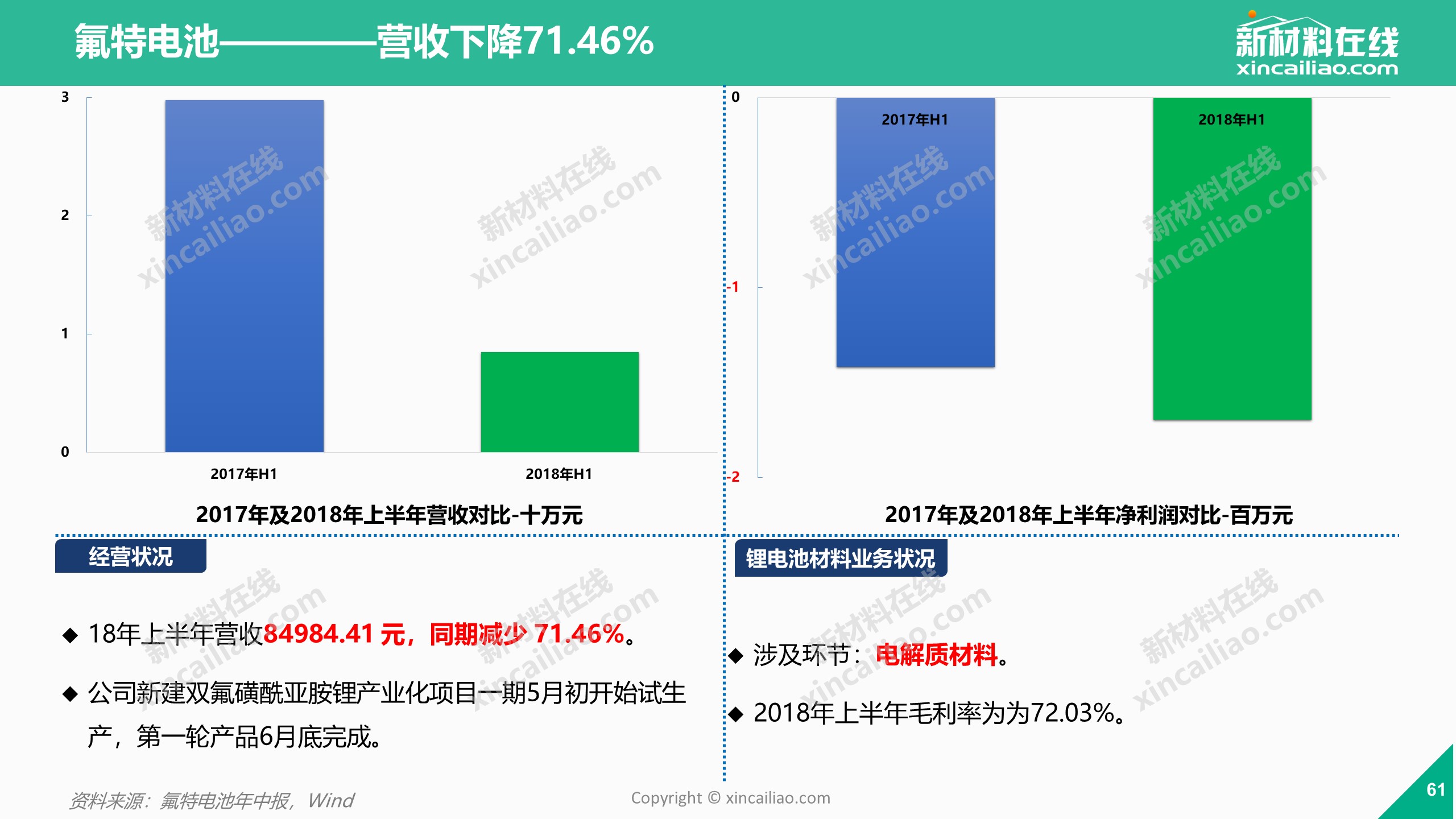

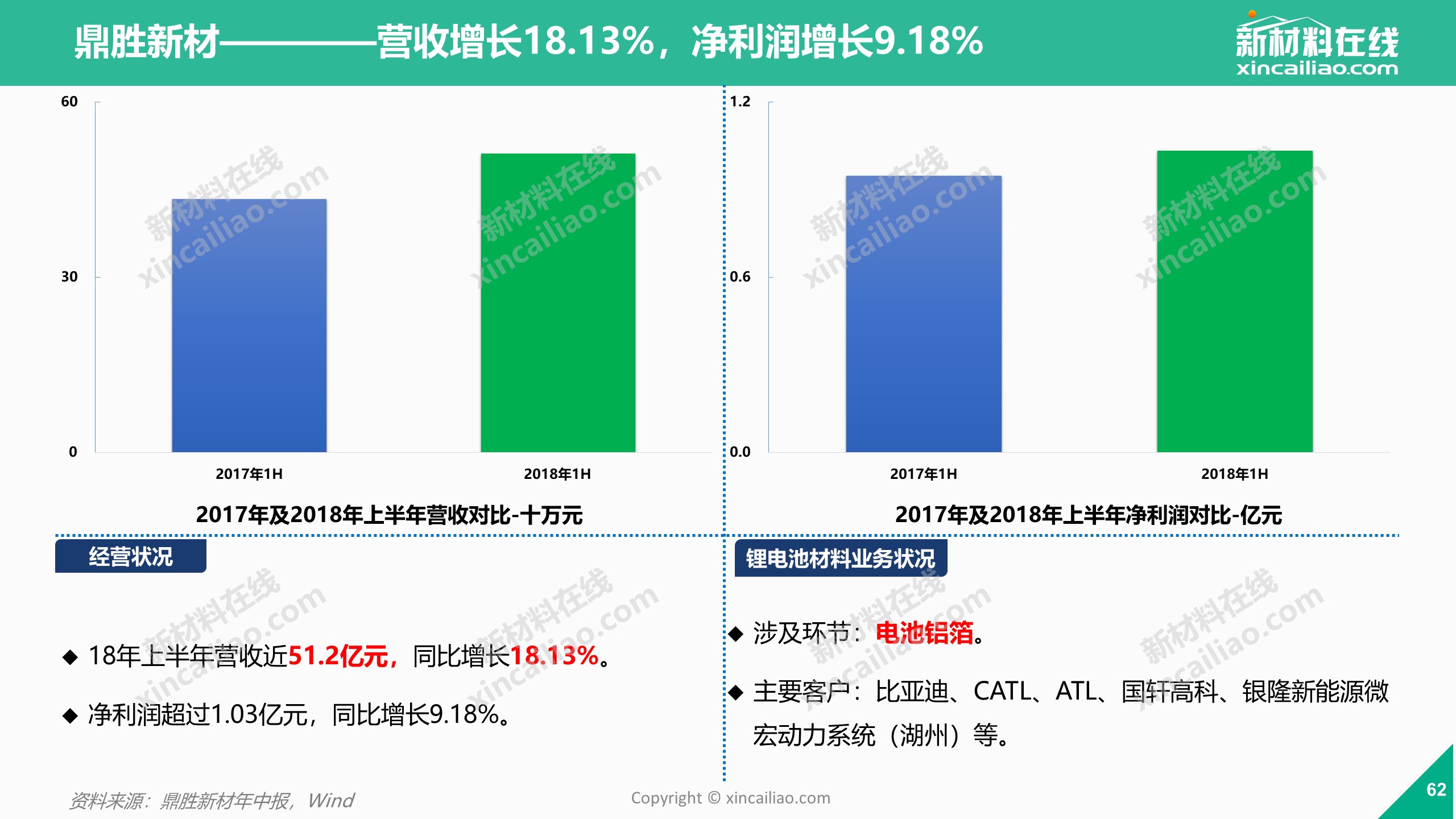

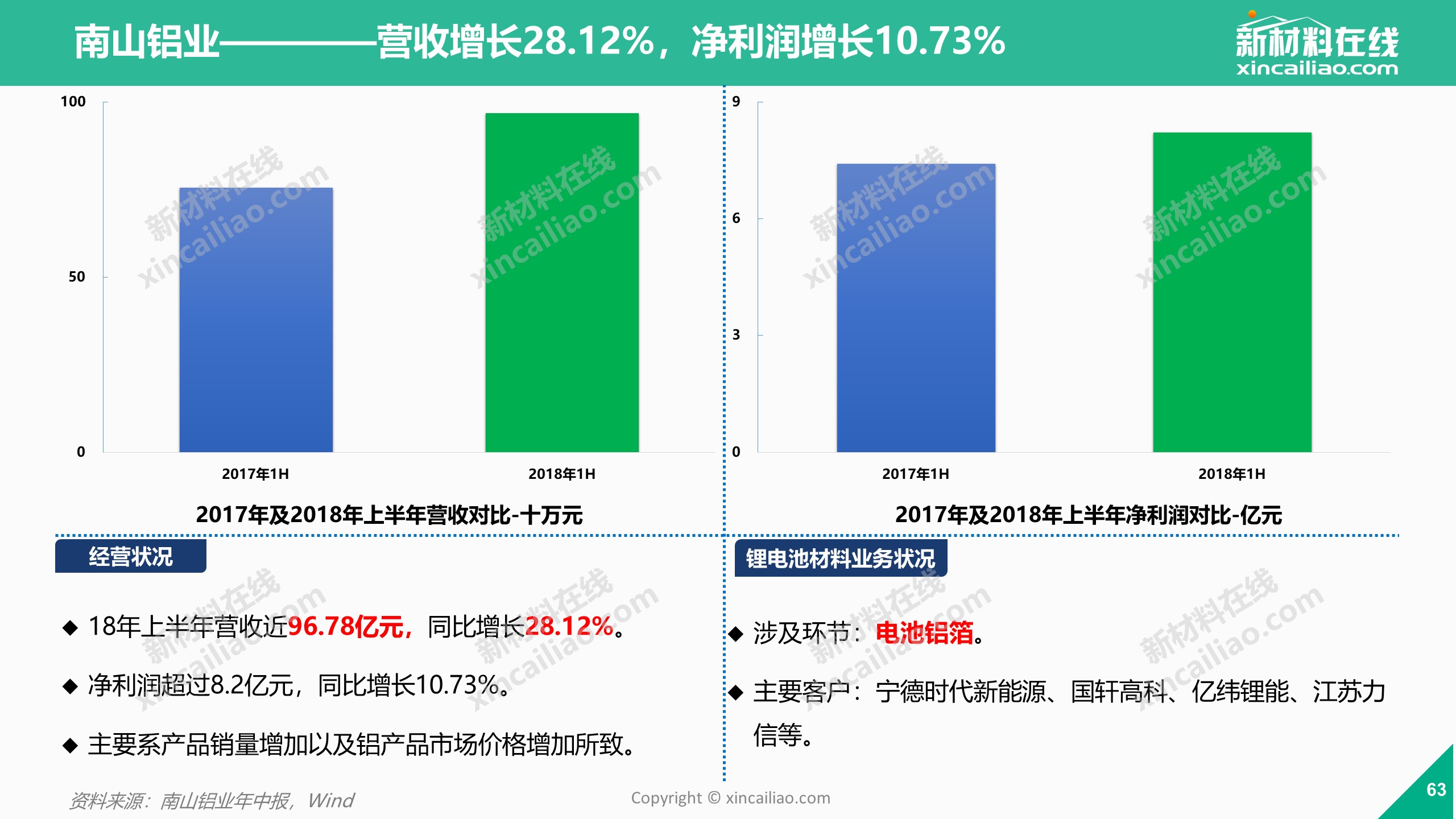

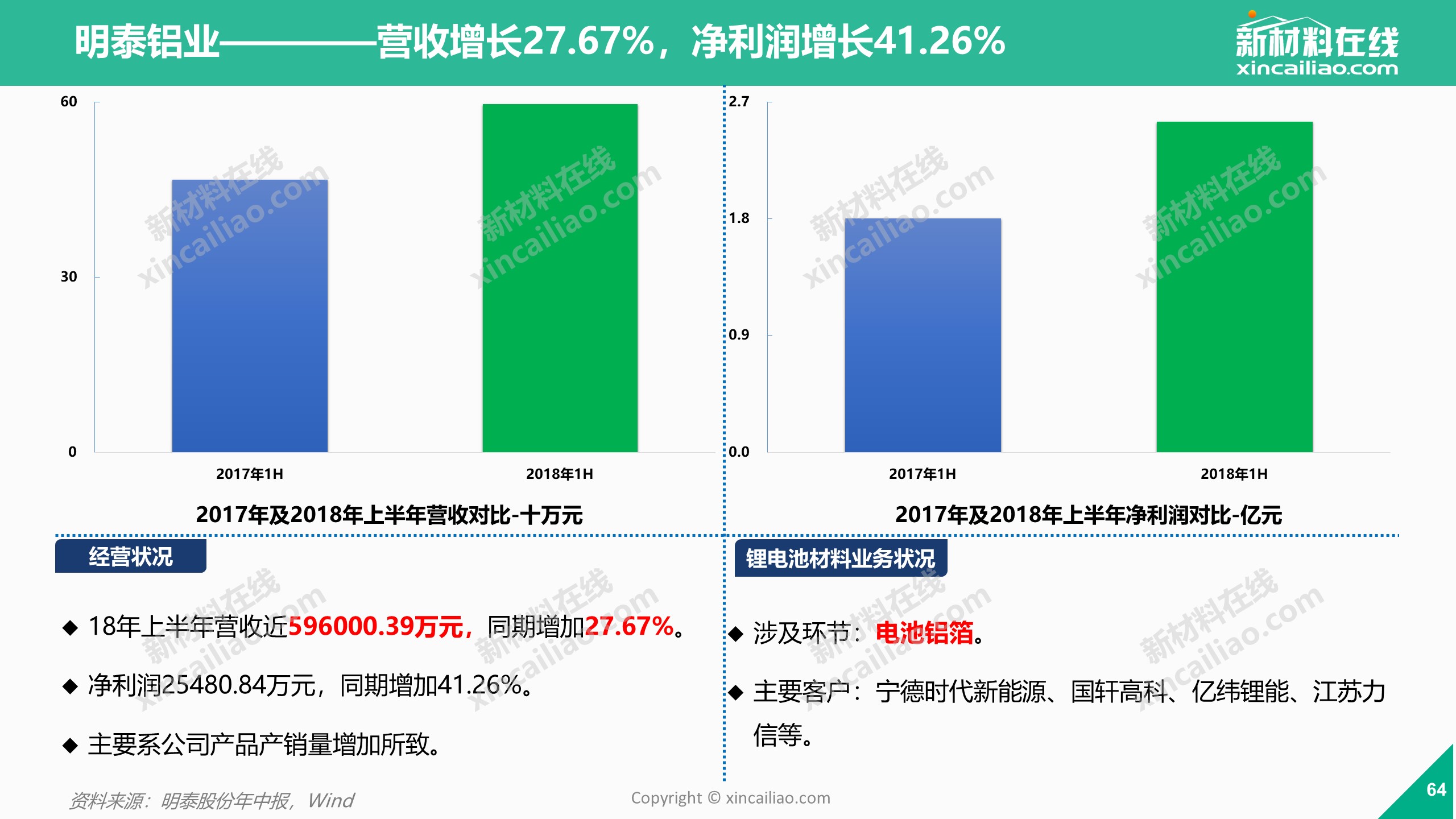

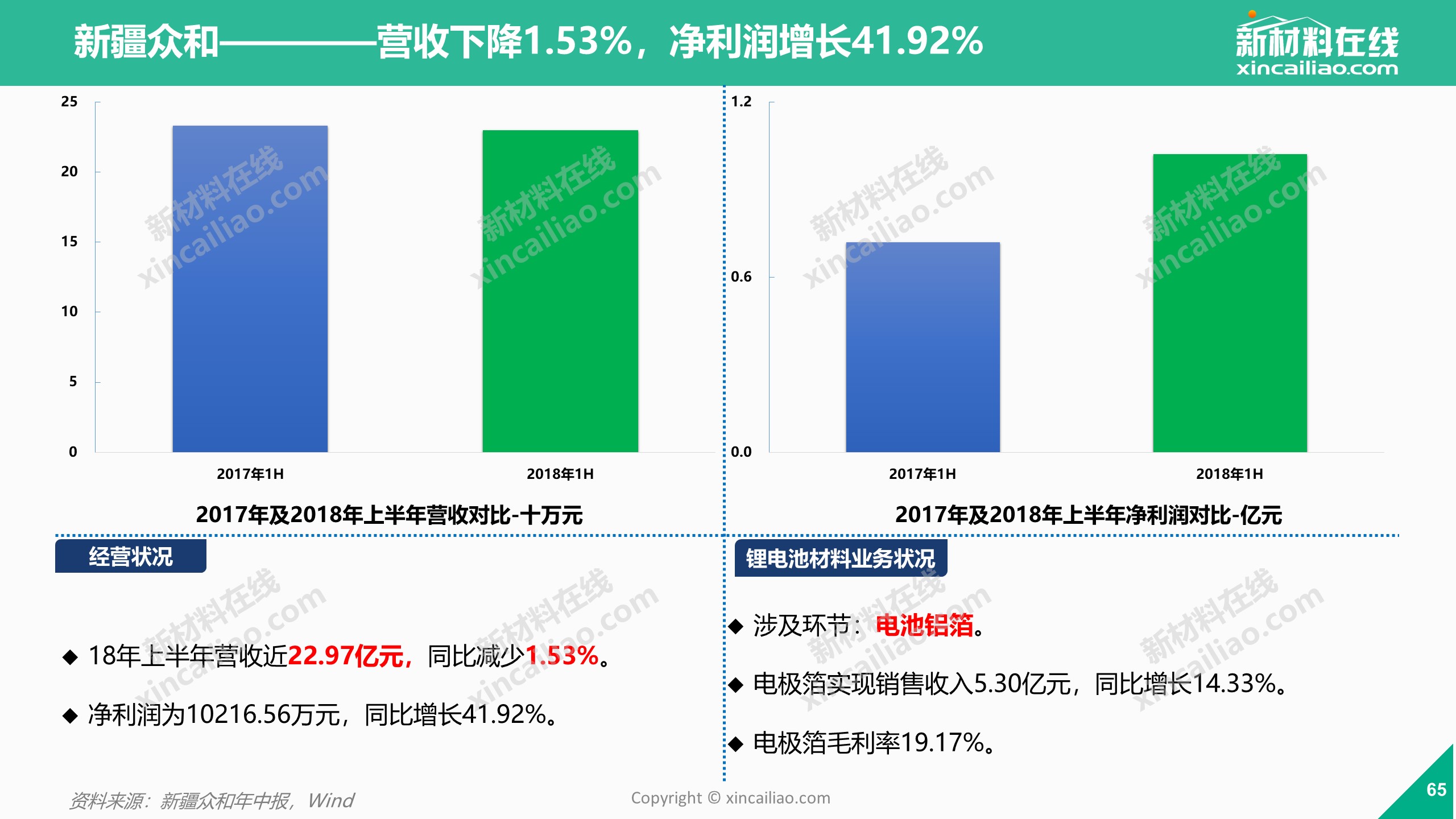

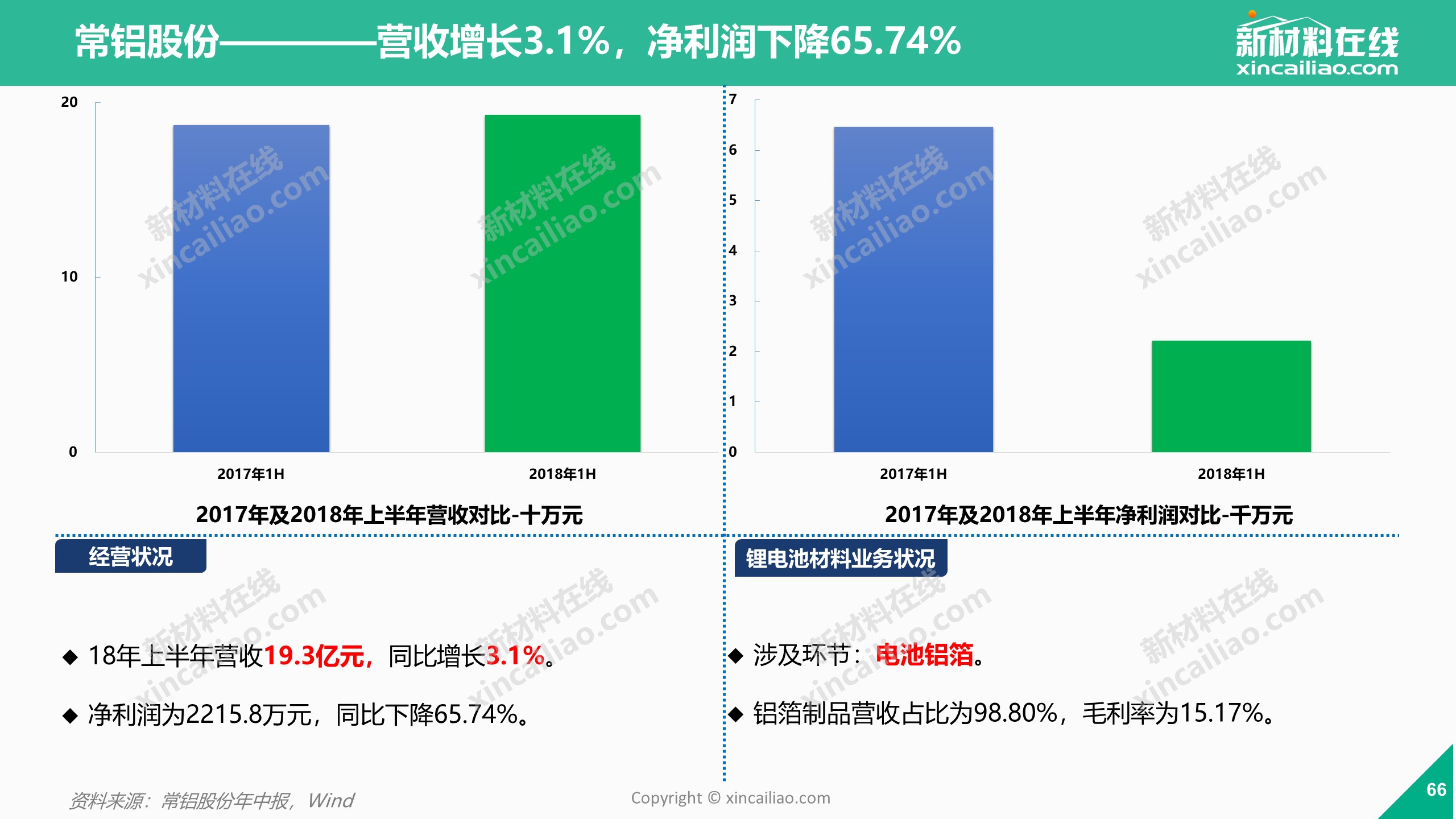

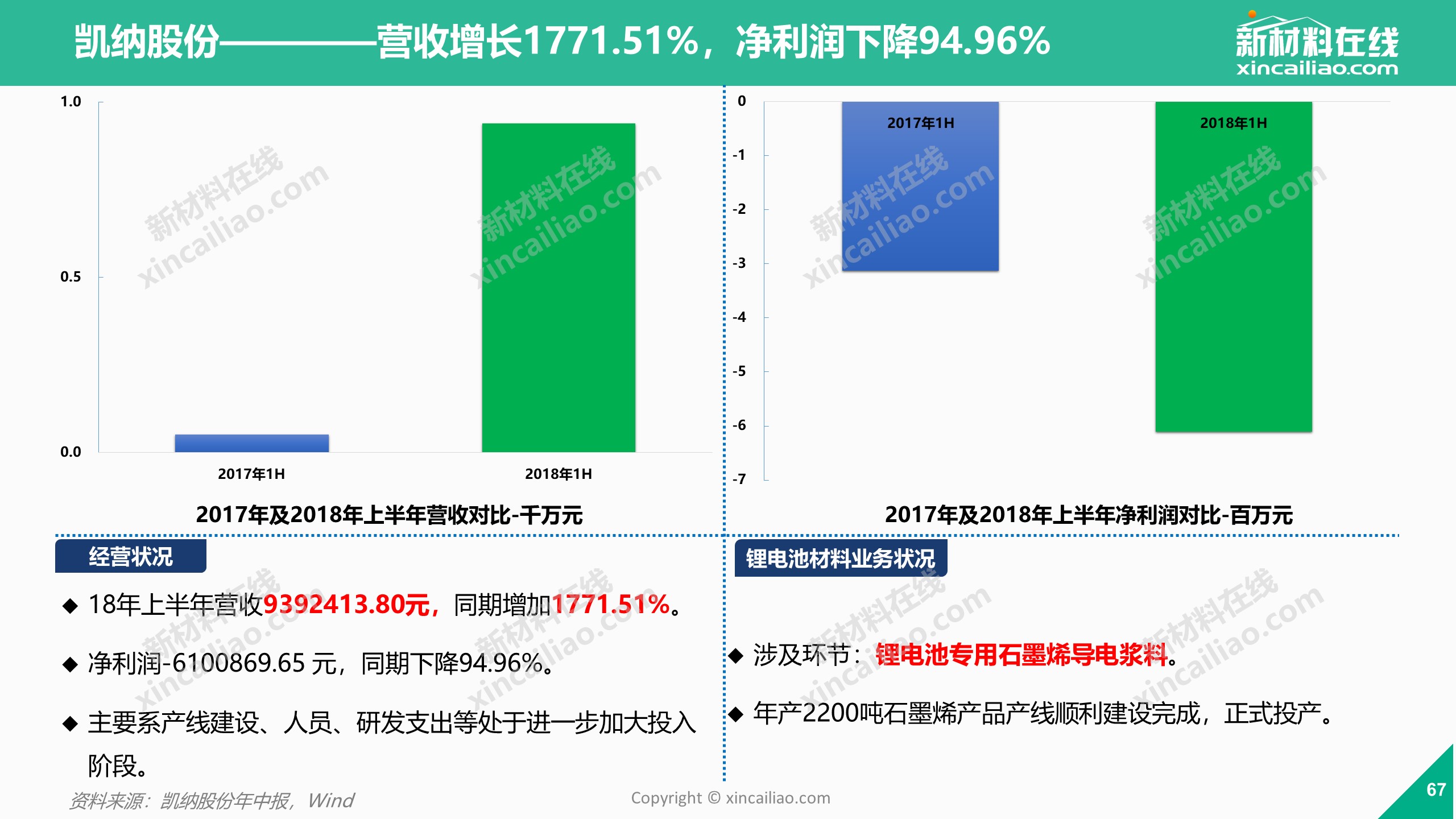

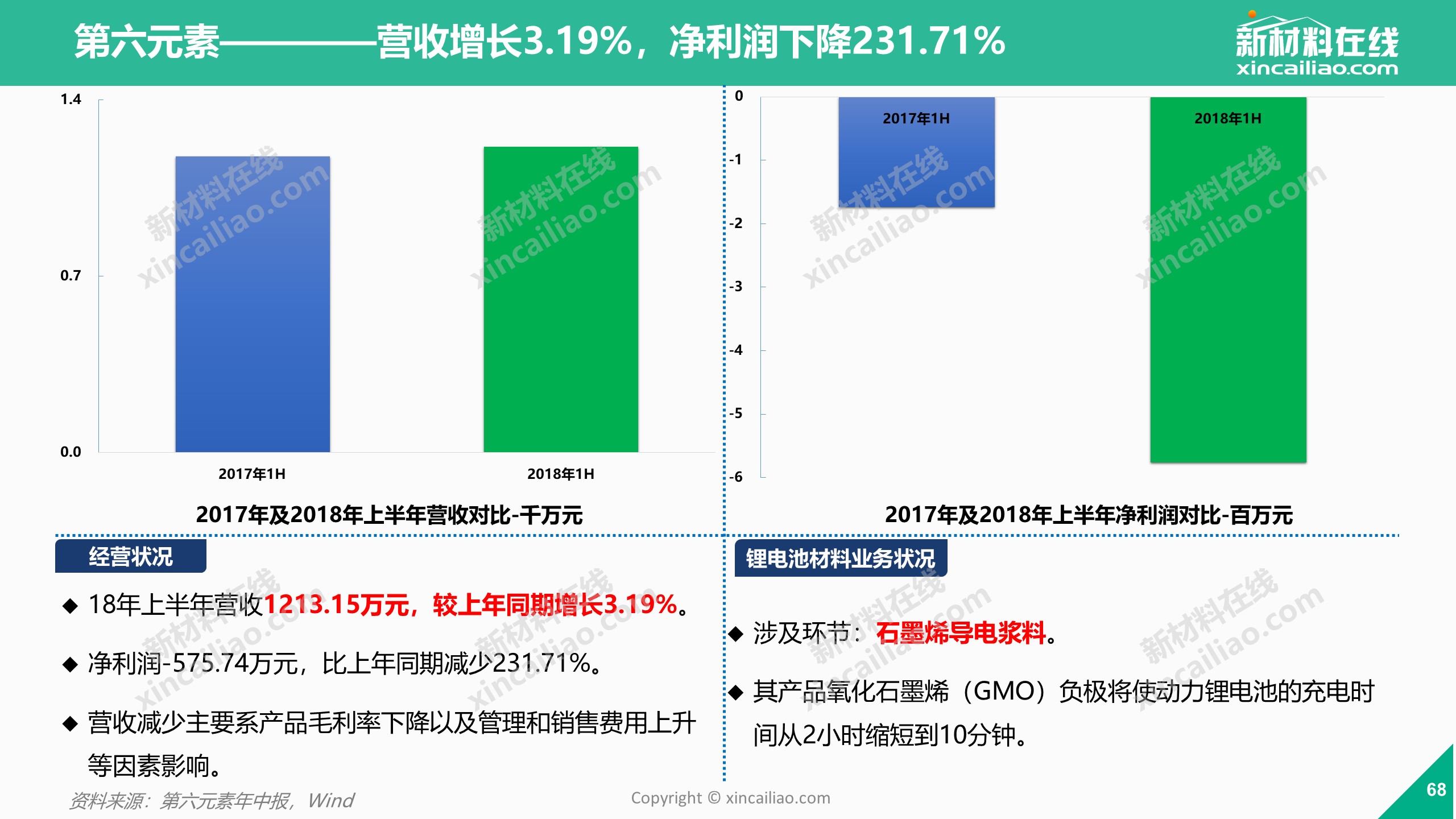

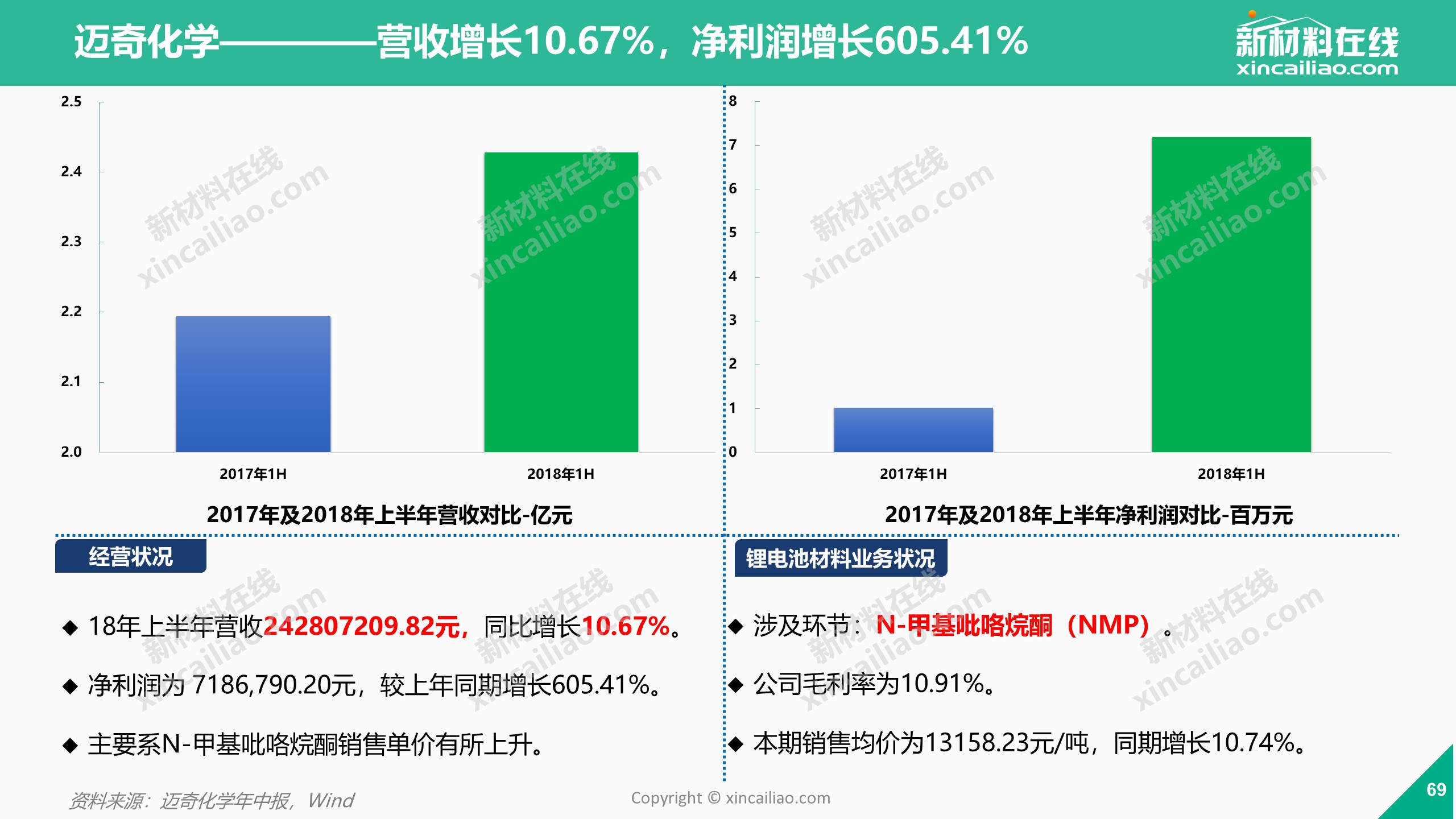

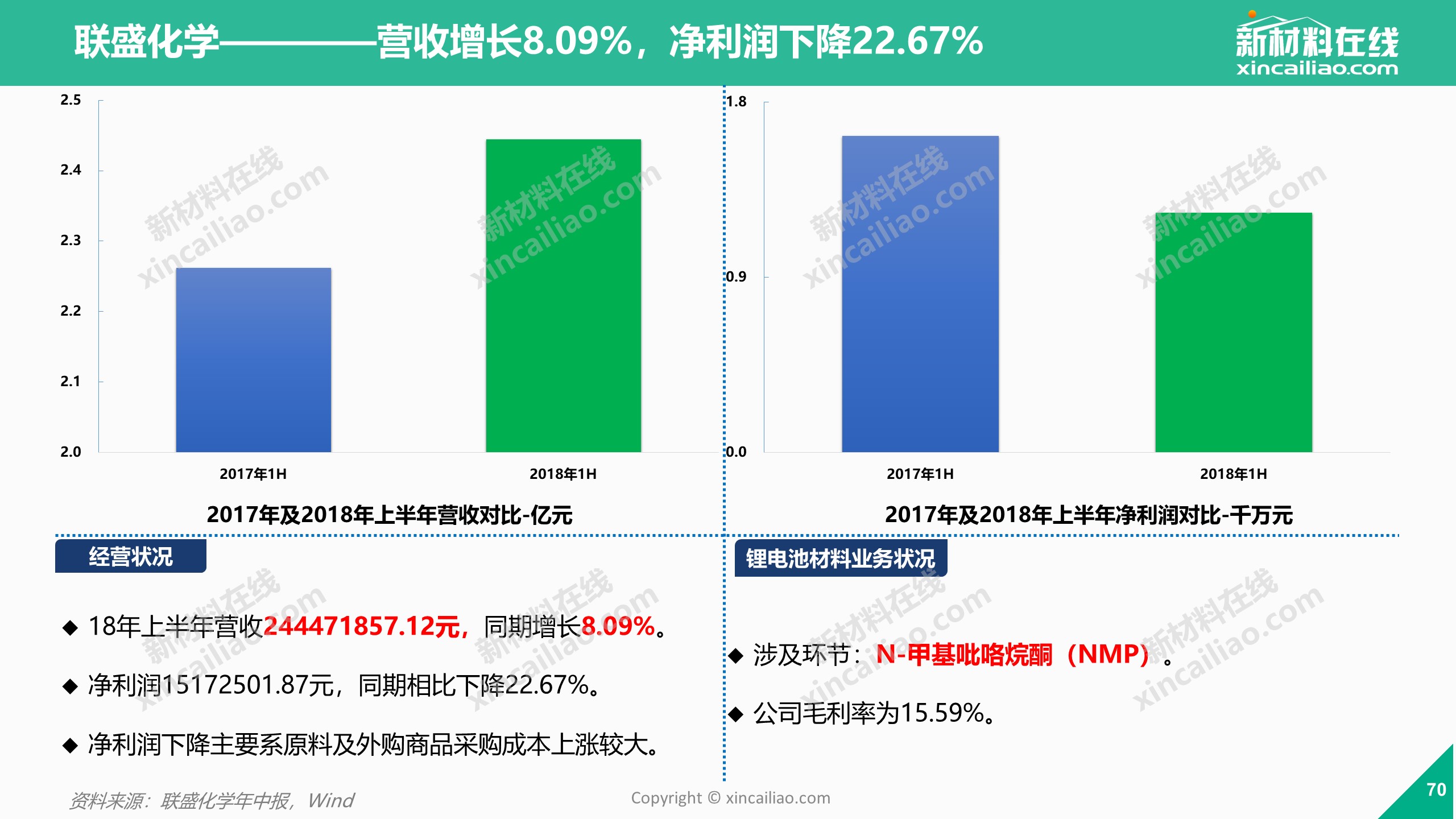

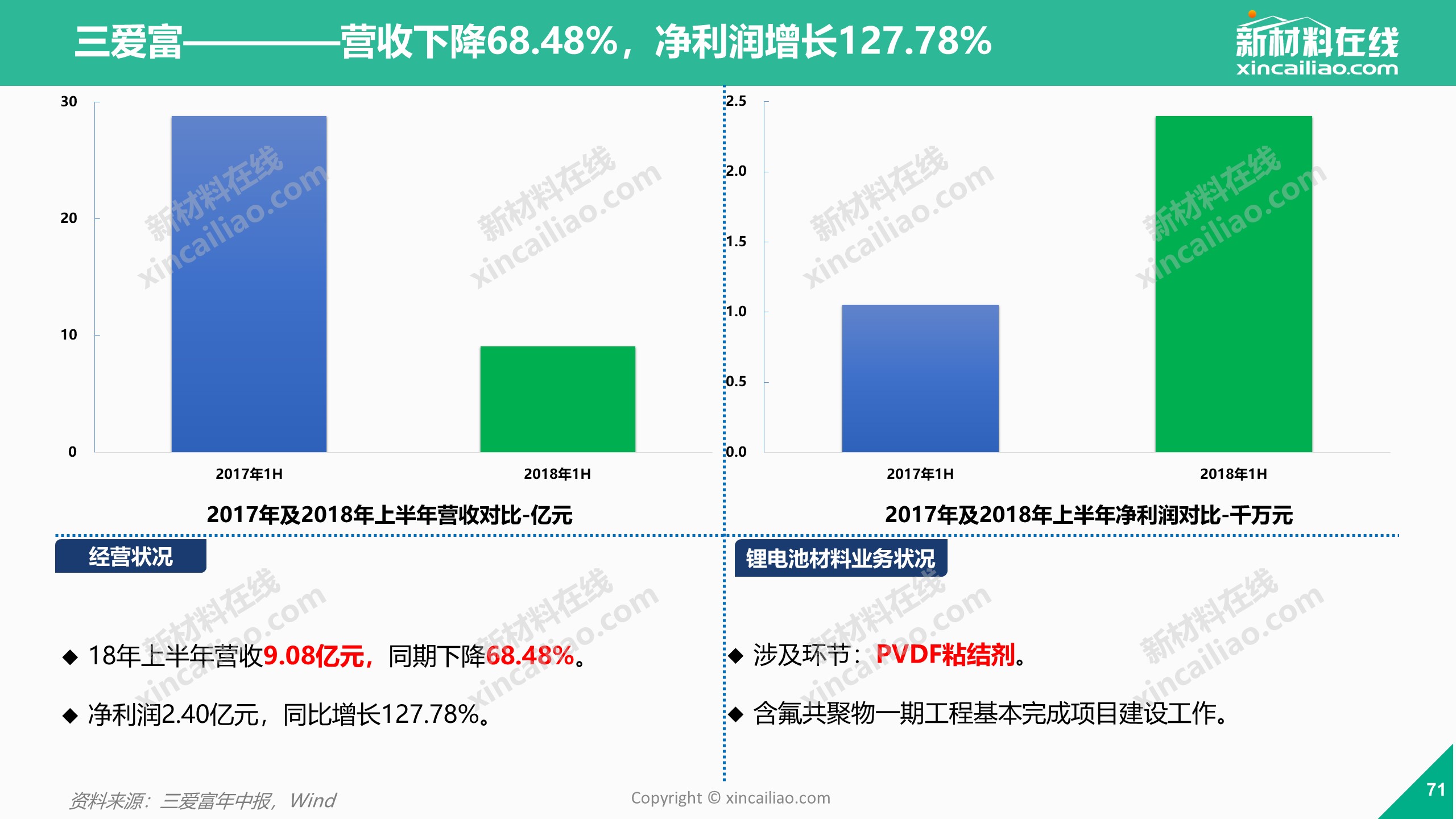

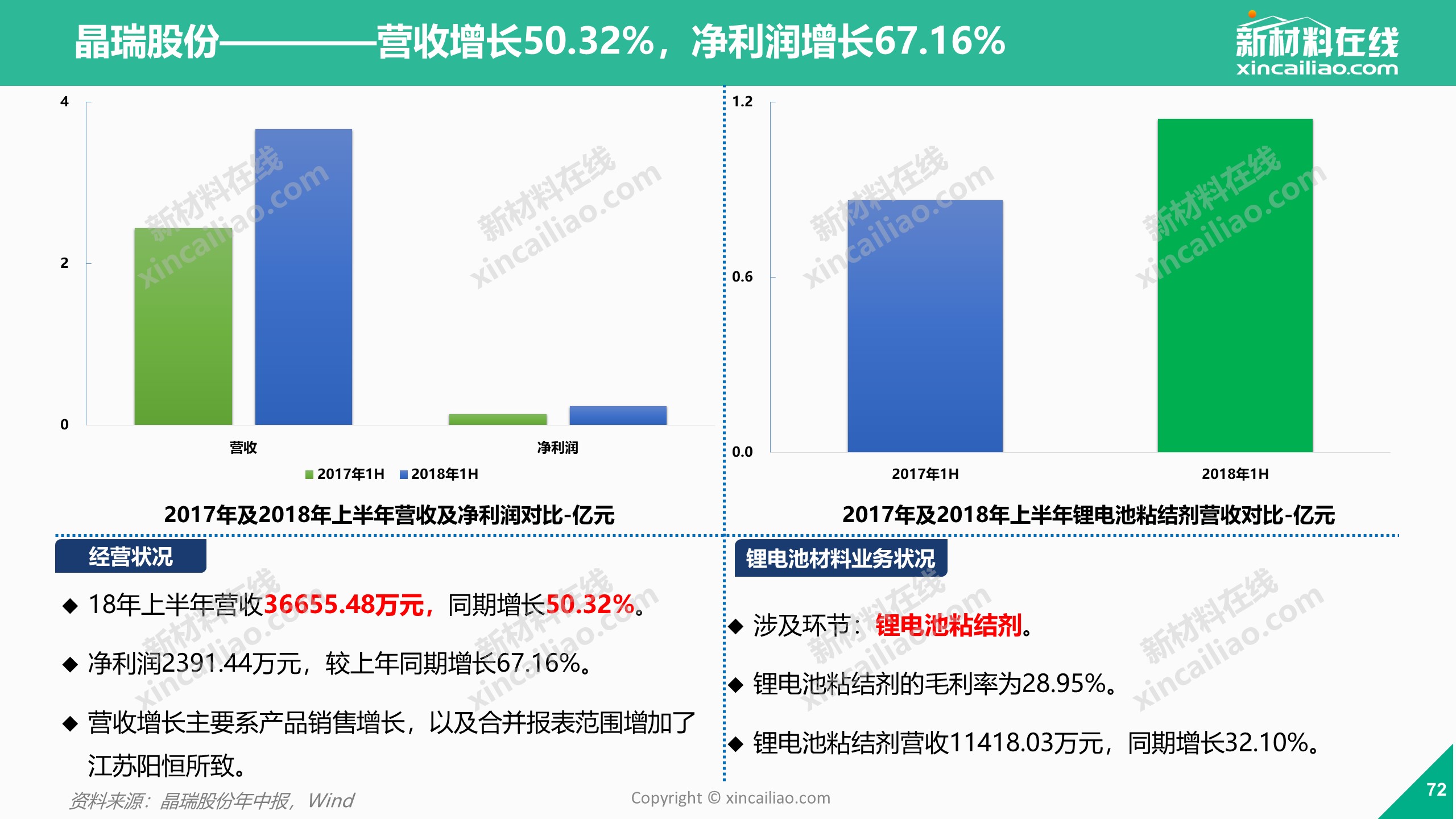

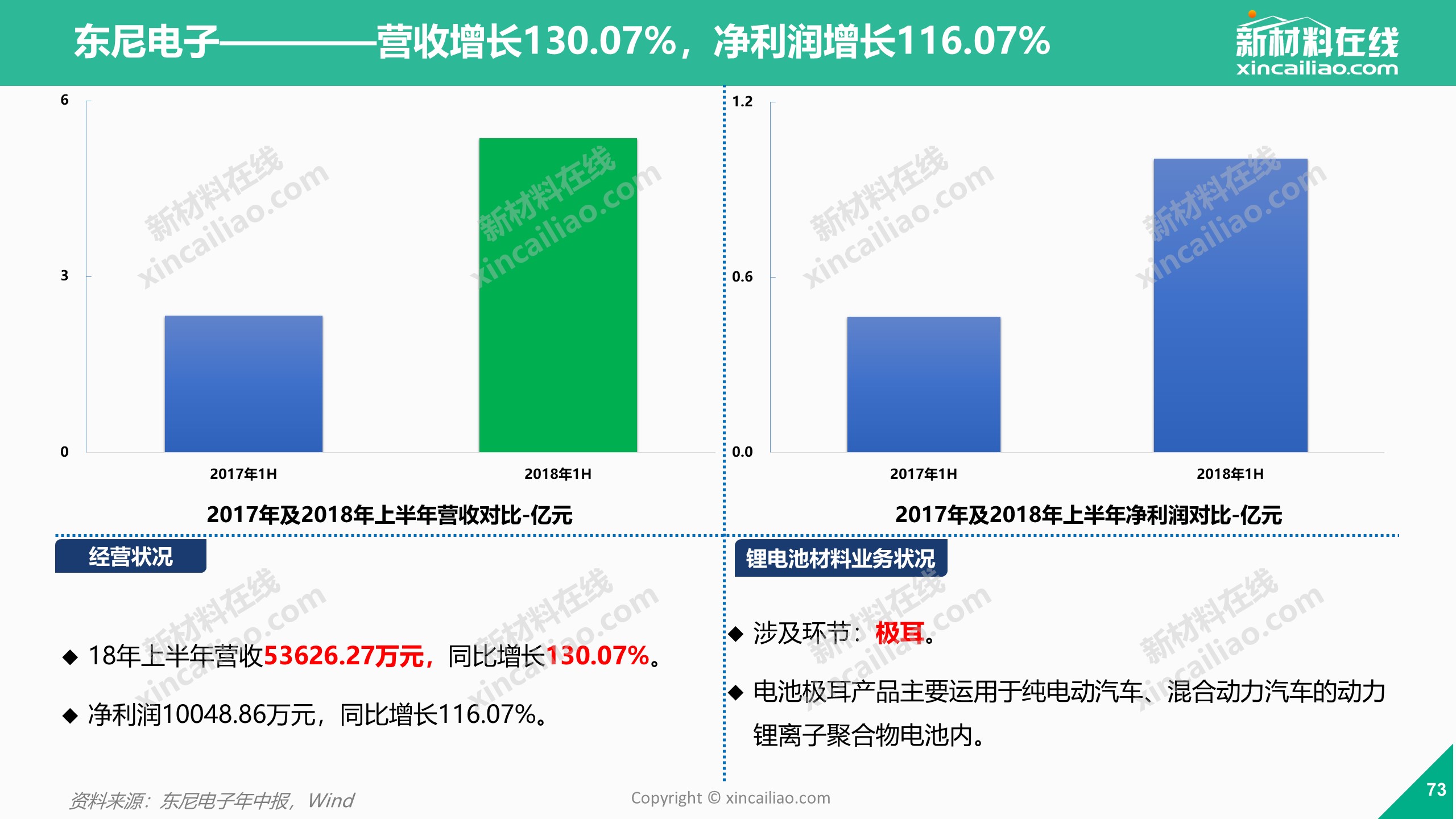

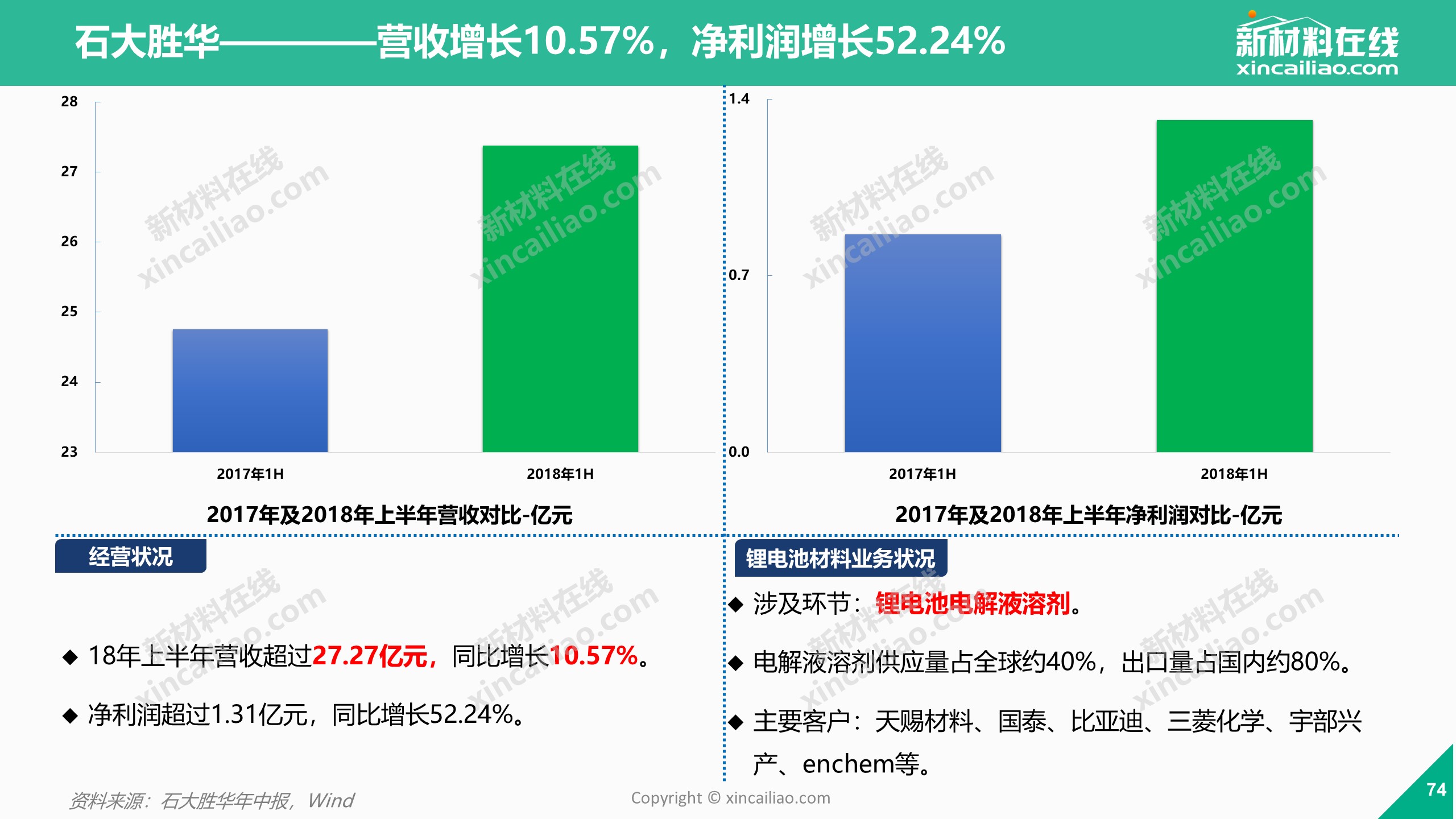

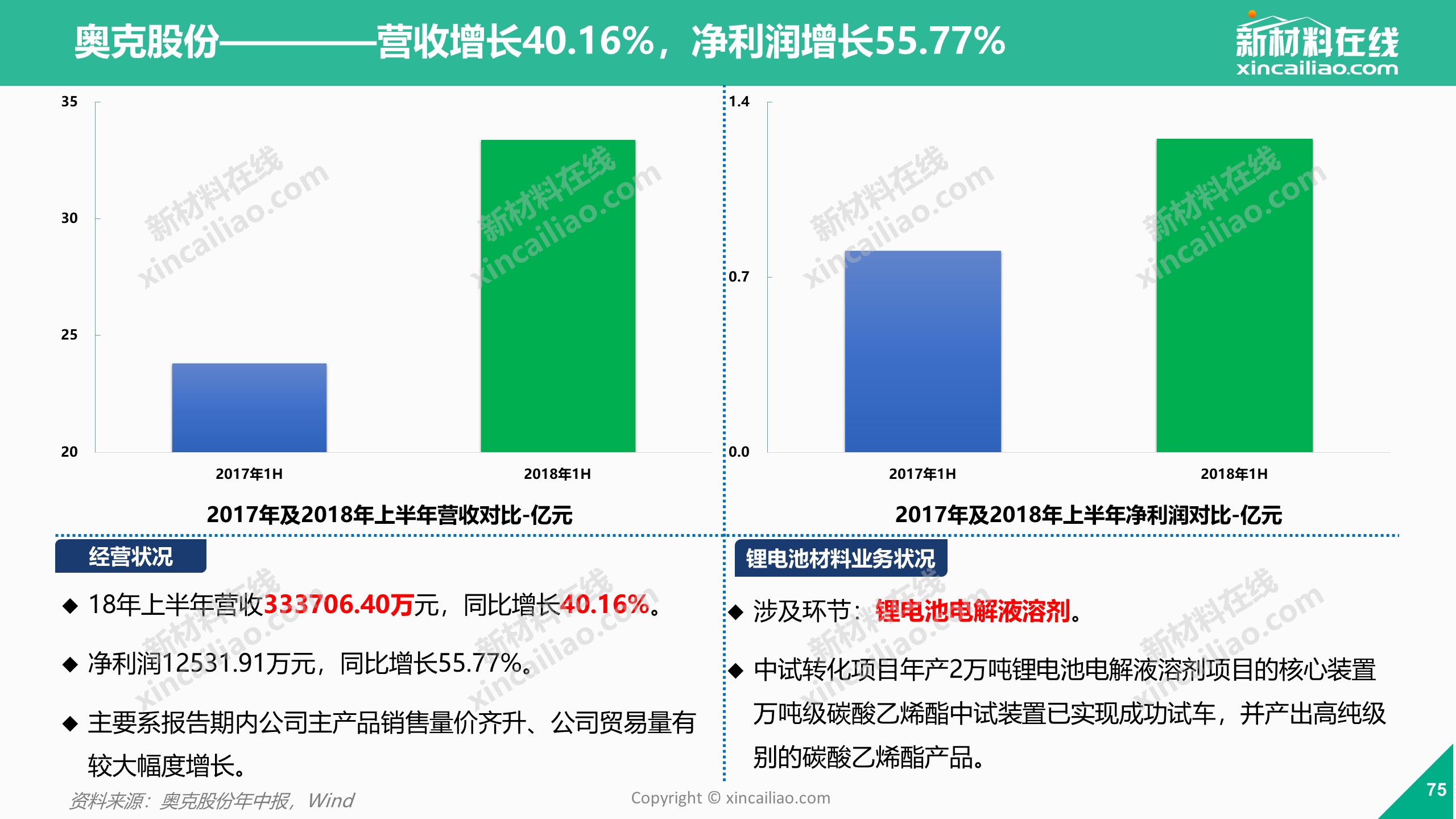

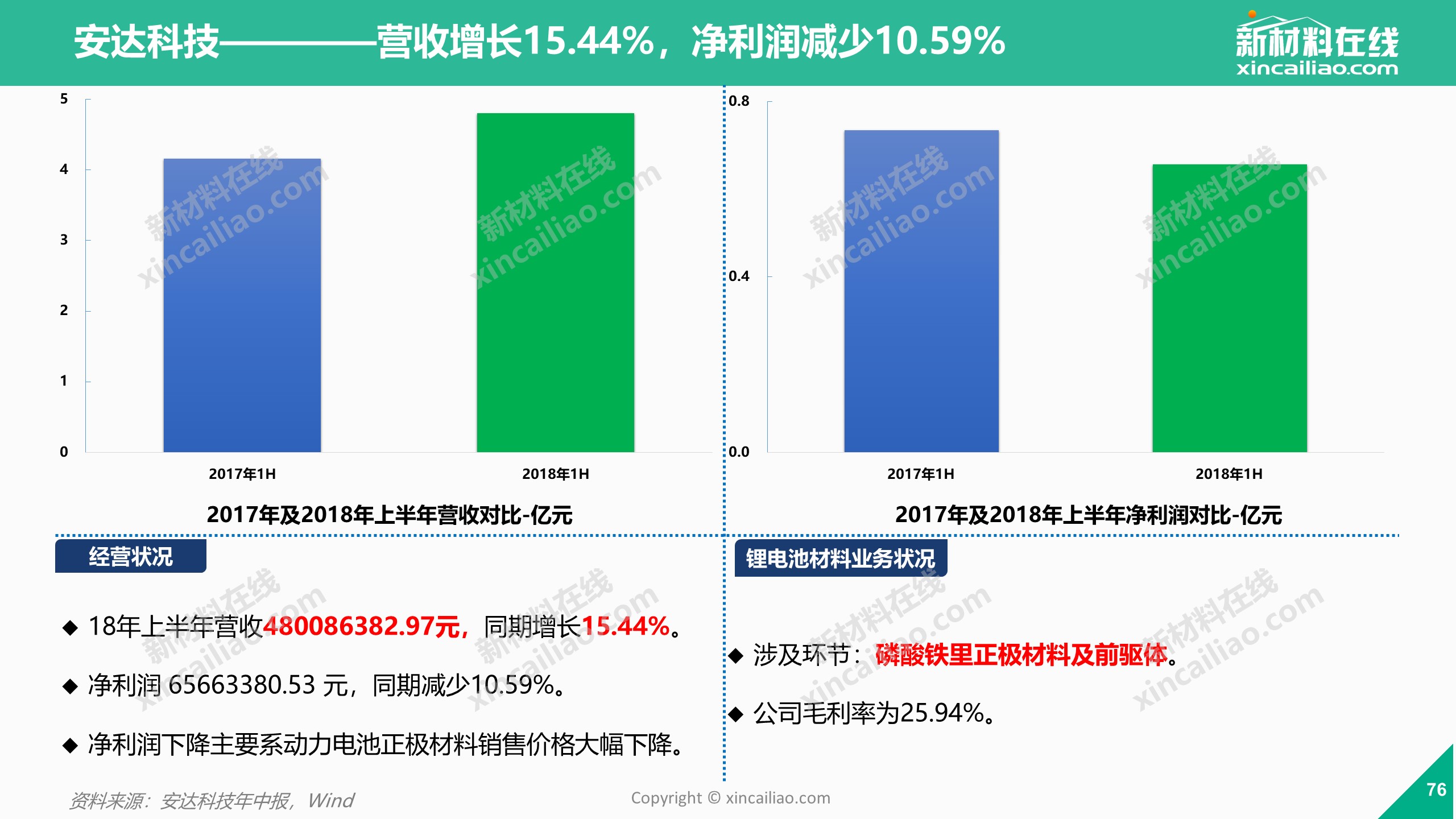

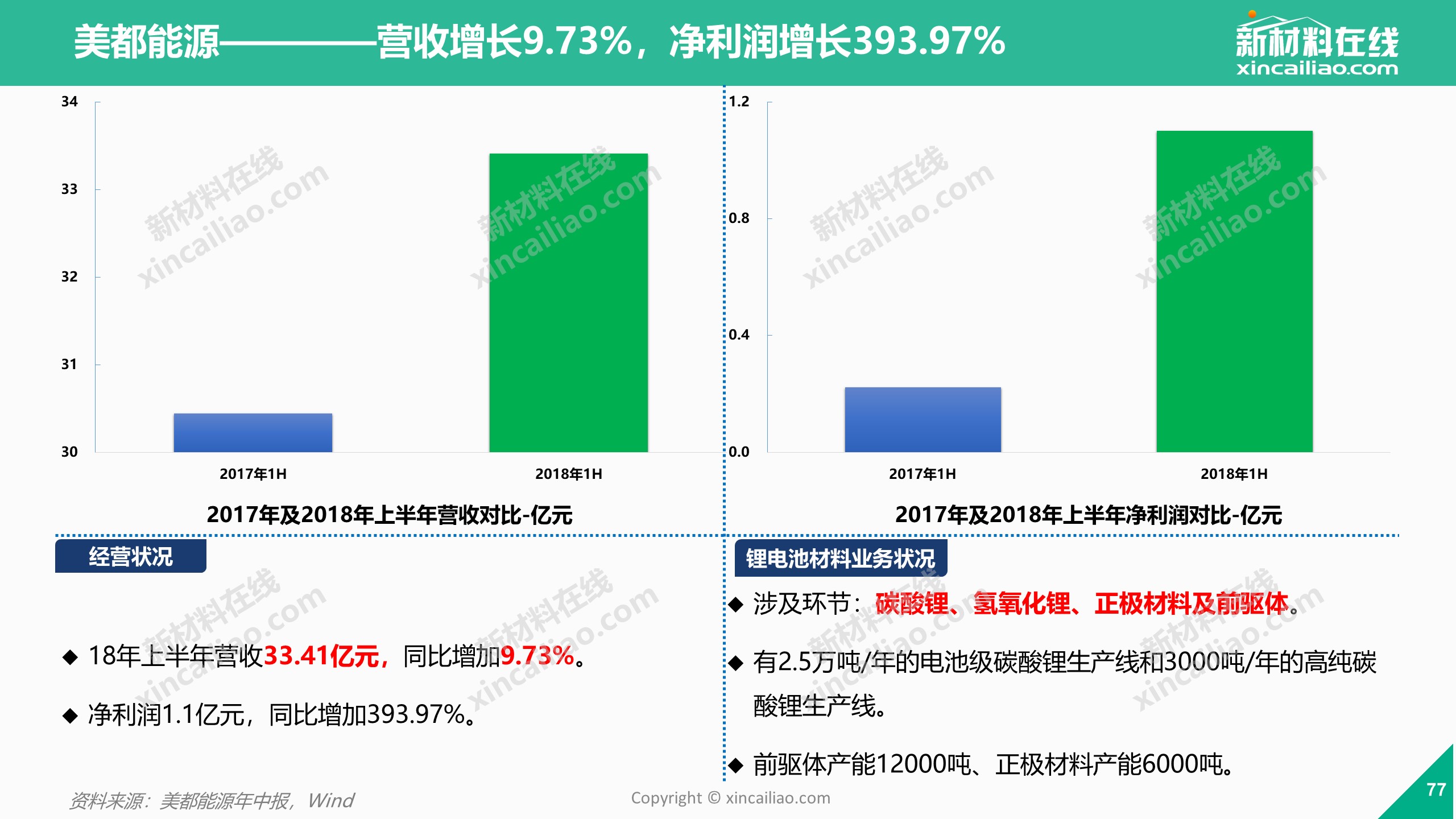

各上市公司2017年业绩如下文所示,文中所有数据均来自各公司年报及Wind资讯平台。如有疏漏,欢迎与小编联系(13652400106,同微信)。

2018年以来,电池级碳酸锂市场价格明显下跌,在碳酸锂价格回调的同时,碳酸锂供给则在进一步加快,市场供应不减,而补贴新政进一步压缩中下游需求,导致短期内供应过剩。

进入下半年,大型锂资源企业的扩产项目将陆续投放市场,再加上四季度锂电池行业进入传统淡季,锂电池原材料供过于求现象将更加明显,冲击下或将引发价格滑坡。

那么

2018年下半年锂电池原材料产业发展方向如何?

锂电池原材料企业该如何突破现有困局?

小编为您推荐即将于2018年12月13日-14日在深圳举办的2018中国新能源汽车产业峰会暨第五届中国动力电池大会,在现场与企业家、技术专家、研究学者、投资人士等,共同来探讨锂电产业的现状及未来发展趋势,并促进锂电企业的发展与壮大,从而推动中国锂电产业由大国向强国迈进。