设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2018-07-23

点击:14485

根据全球半导体贸易协会预测,2018 年全球半导体市场规模同比增长9.5%,预计将达将达到4512亿美金。从全球范围来看,半导体以芯片制造为核心进行相关产业的展开。我国的半导体主要有三个子行业:半导体材料、半导体分立器件、半导体集成电路。其中,材料的应用在半导体行业里也有着举足轻重的作用。

为此,新材料在线®整理了10家半导体材料行业上市企业的上半年业绩预告,以供大家对该行业有进一步的了解。

以下以公司名首字母为序,排名不分先后

图片来源:新材料在线®

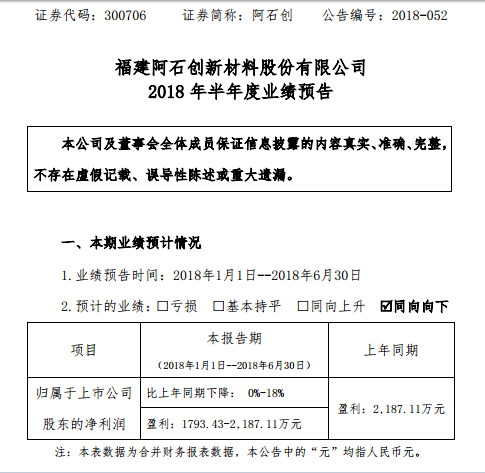

1、阿石创预计上半年净利润达1793.43万元—2187.11万元

图片来源:截自阿石创公告

7月14日,阿石创发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为1793.43—2187.11万元,与上年同期相比有所下降,下降幅度为0%—18%。

阿石创称,业绩变动的原因主要有:

1、为满足公司生产经营需要,报告期内公司融资规模进一步扩大,导致财务费用增加;报告期内,公司运营情况稳定,但因部分产线改造尚未完成,未形成规模化生产,导致营业成本增加;

2、预计2018 年上半年非经常性损益对净利润的影响金额约为 769.82 万元。

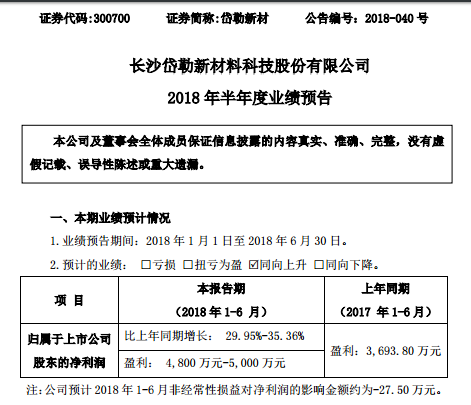

2、岱勒新材预计上半年净利润达4800万元—5000万元

图片来源:截自岱勒新材公告

7月13日,岱勒新材发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为4800万元—5000万元。比上年同期增长29.95%—35.36%。

岱勒新材称,公司业绩变动原因主要有:

1. 公司产品主要应用于光伏行业、蓝宝石切割、磁性材料等硬脆材料领域的切割应用。由于光伏行业晶硅切割从2017 年四季度开始全面向金刚线切割方式 进行转换,相比上年同期市场需求规模增长较快。

2.2018 年一季度下游行业需求出现暴发式增长,带动公司业绩快速增长。 二季度因受环保处罚以及下游光伏新政颁布的影响,金刚线行业在需求量、价格 方面都有不同程度的下滑,从而使公司二季度经营业绩增速下降。

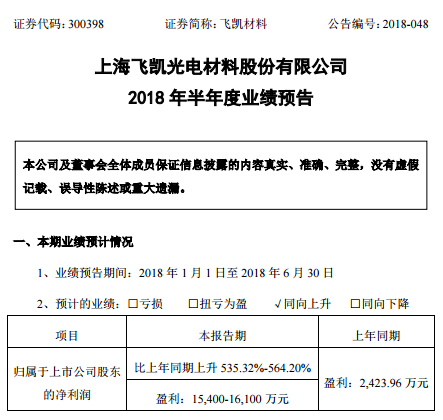

3、飞凯光电预计上半年净利润达15400万元—16100万元

图片来源:截自飞凯光电公告

7月12日,飞凯光电发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为15400—16100万元,比上年同期上升535.32%—564.20%。

飞凯光电称,业绩变动原因主要有:

2017 年度,在深耕细作原有市场的基础上,公司通过外延方式推进综合材 料平台布局发展战略,积极布局半导体材料、屏幕显示材料领域。公司分别于 2017 年 3 月、7 月和 9 月完成对长兴电子材料(昆山)有限公司 60%控股权、台湾大瑞科技股份有限公司 100%股权、江苏和成显示科技有限公司 100%股权的 收购。2018 年第二季度,公司紫外固化材料产品量价齐升,同时,随着屏幕显示材料产能转移以及国产化率不断提升,逐渐成为公司新的利润增长极,电子化学材料产品对公司的营收产生了积极的影响。本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假 记载、误导性陈述或重大遗漏。预计本报告期公司的非经常性损益对净利润的影响金额约为763.02 万元(未 扣除所得税影响),上年度同期非经常性损益对净利润的影响金额为 68.46 万元 (未扣除所得税影响)。

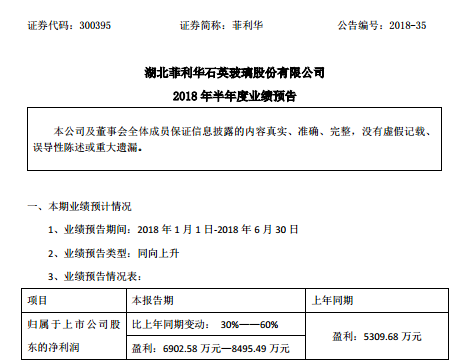

4、菲利华预计上半年净利润达6902.58万元—8495.49万元

图片来源:截自菲利华公告

7月13日,菲利华发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为:6902.58万元—8495.49万元。比上年同期变动30%—60%。

菲利华称,业绩变动原因主要有:

1、2018 年上半年受光纤通信、半导体、军工等行业的市场需求增长,相关领域收入较上年增长。

2、2017 年末母公司取得高新技术企业资格,2018 年上半年度母公司所得税税率由去年同期 25%变更为 15%,所得税同比下降。

3、非经常性损益对2018 年半年度的利润影响为 615.86 万元,去年同期的影响金额约为295.44 万元。

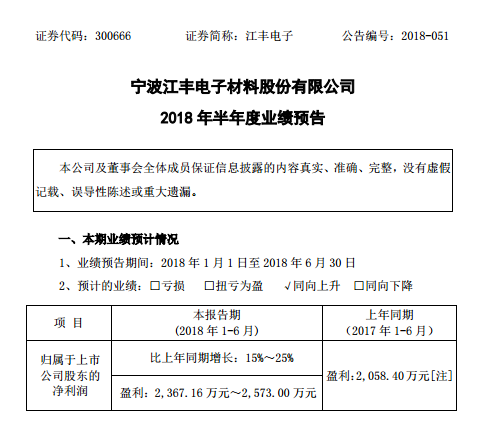

5、江丰电子预计上半年净利润达2367.16万元—2573.00万元

图片来源:截自江丰电子公告

7月13日,江丰电子发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为2367.16万元—2573.00万元,比上年同期增长15%—25%。

江丰电子称,业绩变动主要有:

1、报告期内,公司按照经营计划积极有序地推进各项工作,公司的销售收入继续保持稳步增长。

2、报告期内,随着公司产能的不断扩大、新的研发项目产业化增加,以及新项目的实施,员工人数的增加,导致报告期内技术开发费、职工薪酬、折旧等相关费用较上年同期有所增加。

3、预计公司 2018 年 1-6 月非经常性损益金额约为 665 万元,主要系在报告期内,公司承担的“02 专项”、“十三五”等项目加大了研发力度,按照相关资产使用期限及经费使用要求,计入“其他收益”的政府补助增加。上年同期非经常性损益金额为 163.36 万元。

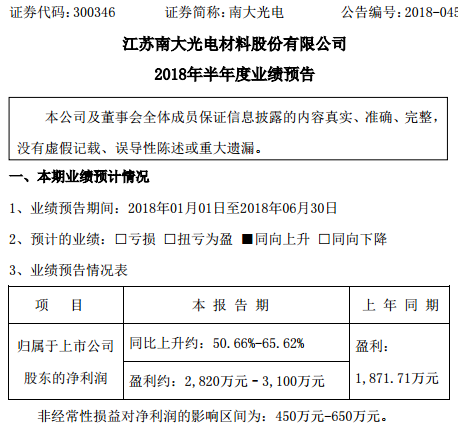

6、南大光电预计上半年净利润达2820万元—3100万元

图片来源:截自南大光电公告

7月3日,南大光电发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为2820万元—3100万元,同比上升约50.66%—65.62%。

南大光电称,业绩变动原因主要有:

1、报告期内,作为新的增长点,公司特气业务销售收入和利润同比上年有了大幅提升;

2、报告期内,公司一手抓市场拓展,改善服务;一手抓精益管理,提升效率,促进公司MO源业务销售和盈利同比上升。

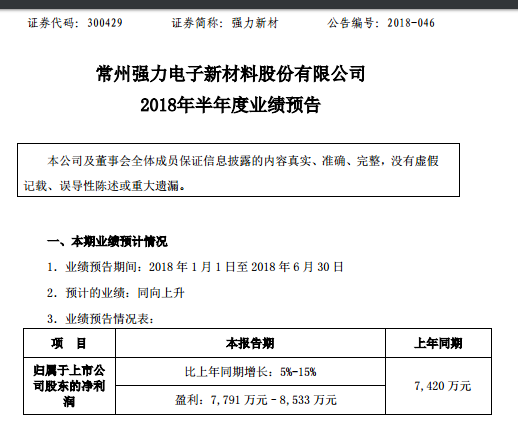

7、强力新材预计上半年净利润达7791万元—8533万元

图片来源:截自强力新材公告

7月12日,强力新材发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为7791万元—8533万元,比上年同期增长5%—15%。

强力新材称,业绩变动原因主要有:

1、2018 年半年度净利润预计 7,791 万元至 8,533 万元,同比增长 5%-15%,增长主要系公司营业收入较去年同期有所增长,其中PCB 光刻胶光引发剂、PCB光刻胶树脂和LCD 光刻胶光引发剂的销售金额较上年同期增加。

2、报告期内,预计非经常性损益对净利润的影响为240 万元,去年同期非经常性损益对净利润的影响为 676 万元。

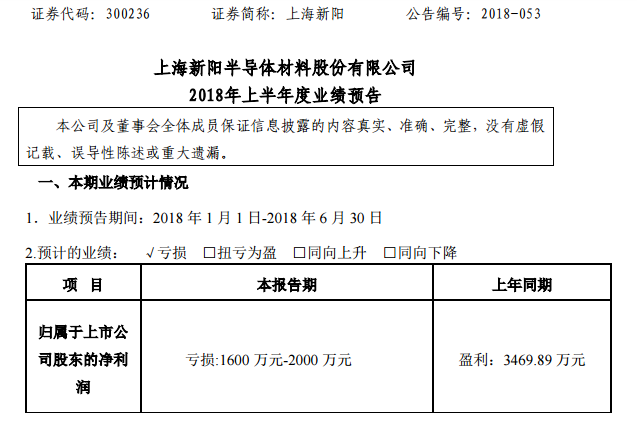

八、上海新阳预计上半年较上年亏损1600万元—2000万元

图片来源:截自上海新阳公告

7月12日,上海新阳发布《2018年上半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润亏损1600万元—2000万元,上年同期盈利3469.89万元。

上海新阳称,业绩变动原因主要有:

报告期内,公司净利润预计亏损,主要原因是本报告期全资子公司江苏考普乐新材料有限公司(以下简称“考普乐”)的盈利大幅下降,公司管理层对考普乐以后的状况进行分析后基于谨慎性原则,对2013 年资产重组时形成的商誉计提减值准备约6000万元所致。报告期内公司经营情况(不考虑商誉减值):

1. 报告期内,公司营业收入增长10%左右,净利润较上年同期略有下降。

2. 报告期内,母公司销售增长15%以上,盈利较上年同期增长30%以上。主要原因是:母公司的新品销售持续增长,盈利增加;子公司上海新昇半导体科技有限公司扭亏为盈,投资收益增加。

3. 报告期内,全资子公司考普乐的产品因市场竞争加剧,销售价格继续下降,原材料价格持续上涨,此外考普乐研发的新产品市场推广远不及预期,而投资建设的新型环保节能氟碳铝材项目尚在建设期,以上因素导致子公司考普乐报告期内的盈利与去年同期相比下降40%以上。

4. 报告期内,公司投资的其他子公司尚处于试生产阶段,短期内未给公司的盈利带来正向影响。

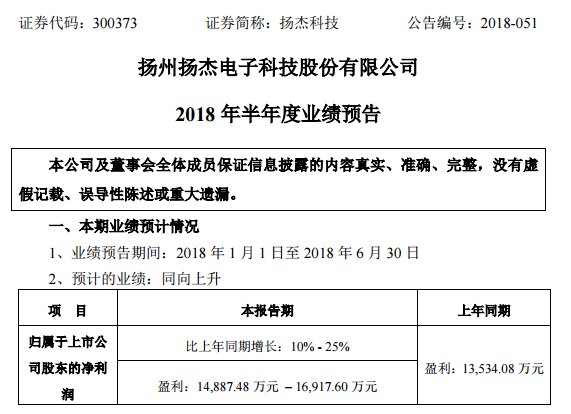

9、杨杰科技预计上半年净利润达14887.48万元—16917.60万元

图片来源:截自扬杰科技公告

7月13日,杨杰科技发布《2018年半年度业绩预告》,显示预计上半年,公司实现归属于上市公司股东的净利润为14887.48万元—16917.60万元。比上年同期增长10%—25%。

杨杰科技称,业绩变动主要原因有:

1、报告期内,公司营业收入继续保持稳健增长,较上年同期增加25%-35%,主要原因如下:(1)公司 4 寸线、6 寸线扩产项目如期进行,产能稳步提升;(2) 公司坚持以精准化营销、全方位服务的原则进行市场推广,聚焦各行业内的标杆 客户,与重点客户的合作得到了进一步深化和推进;(3)控股子公司成都青洋电子材料有限公司纳入公司合并报表范围,对公司的整体经营业绩产生了积极的影响。

2、报告期内,原材料价格持续上涨;公司研发费用同比增长50%以上,职工薪酬同比增长40%以上,增速较快;新设控股子公司宜兴杰芯半导体有限公司的 MOS、IGBT项目目前处于建设和产品研发阶段,尚未实现盈利;台湾、深圳、上海等分公司/办事处新购置了办公场所,相应产生了折旧费用;均对公司的净利润产生了一定的影响。

3、报告期内,预计非经常性损益对净利润的影响金额为:2500 万元 - 3000 万元。

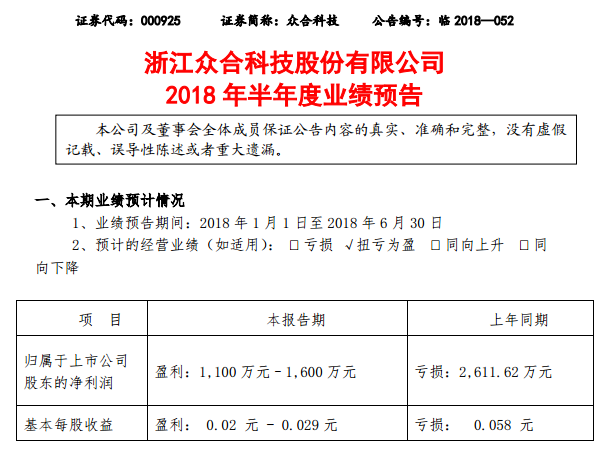

10、合众科技预计上半年净利润达1100万元—1600万元

图片来源:截自众合科技公告

7月14日,众合科技发布《2018年半年度业绩业绩预告》,显示预计上半年,实现公司归属于上市公司股东的净利润为1100万元—1600万元,上年同期亏损2611.62万元。

众合科技称,公司本期经营业绩发生扭亏为盈的原因:

1、轨交业务收入较上年同期增加,且于 2017 年四季度承接的“轨道交通+互联网”模式的创新业务合同于本期开始确认收入,该等业务毛利率较高。

2、发行股份收购的苏州科环环保科技有限公司于 2017 年6月30日起纳入合并,合并范围变化导致利润较上年同期增加。

[声明]本文版权归本网站所有,转载请联系本网客服微信号:suxueer0823。本文仅代表作者个人观点,作者不对内容的准确性、可靠性或完整性承担明示或暗示的保证。文章内容仅读者学习参考,并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

本网尊重知识产权,因整理资料所需,本文中引用部分公开第三方的数据、图片等内容,其所属的知识产权归属原作者,且凡引用的内容均在文中标注了原文出处、原作者。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方(联系方式:0755-86060912)及时处理。

本网力求数据严谨准确,但因受时间及人力限制,文中内容难免有所纰漏。如有重大失误失实,敬请读者不吝赐教批评指正。