设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2018-12-10

点击:180321

前言

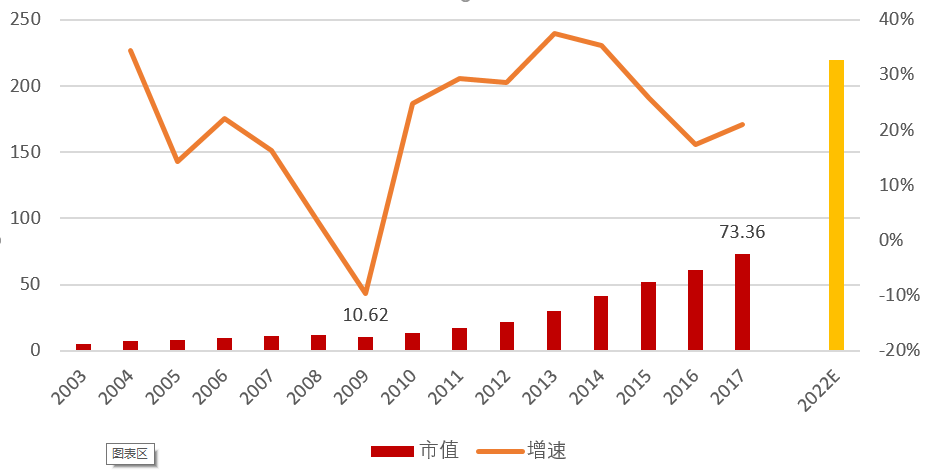

近日,美国出台了一份针对关键技术和相关产品的出口管制提案,此举意在保证其在科技、工程和制造领域的领导地位不受影响。该提案罗列了14类新兴和基础技术,3D打印技术赫然在列。作为一项可能改变制造业的技术,3D打印自诞生以来便受到发达国家的高度重视,纷纷将其列为国家战略技术。在各国政策的支持下,3D打印产业化迅速推进,尤其是2009年以后,3D打印便进入快速通道,市场规模从2009年10.6亿美元增长到2017年的73.4亿美元,增长近6倍,复合增长率高达27%,成为先进制造业中冉冉升起的新星。

2018年,全球3D打印行业仍呈现“二超多强”的竞争格局,而随着国际科技巨头参与竞争,多强的竞争将愈演愈烈。中国企业开始崭露头角,部分企业进入全球十强,尽管如此,国内企业和国外头部玩家存在巨大差距,中国3D打印产业发展任重而道远。基于此背景,赛瑞研究整理平台数据,结合实地走访和专家访谈,编制了《2018年3D打印产业发展报告》,旨在厘清3D打印发展之现状、把脉未来发展之趋势,为广大3D打印产业人士、投资者及政府产业园提供产业发展思路。

报告详细解构了3D打印产业链上、中、下游;对3D打印整体行业、3D打印设备及3D打印材料的市场现状进行了分析并对未来市场进行了预测;梳理了目前主流、前沿的3D打印技术,并对未来应用市场前景进行了分析;分析了重点企业发展情况并梳理出国内3D打印产业园及产业同盟。

第一节 3D打印概念

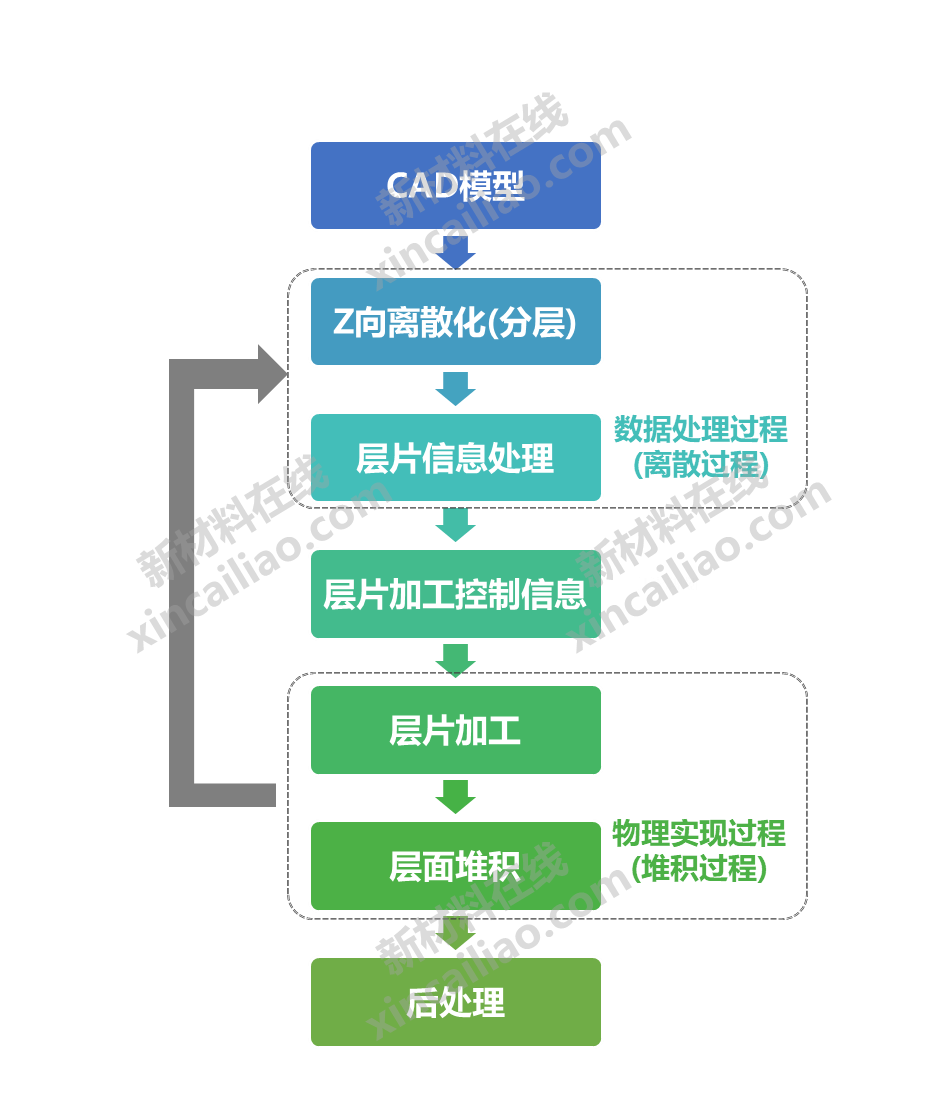

3D打印(3D printing),即快速成形技术的一种,它是一种以数字模型文件为基础,通过逐层打印的方式来构造物体的技术,通常也被称为增材制造(Additive manufacturing)。3D打印的基本原理是离散-堆积原理。

典型的3D打印流程图

资料来源:赛瑞研究

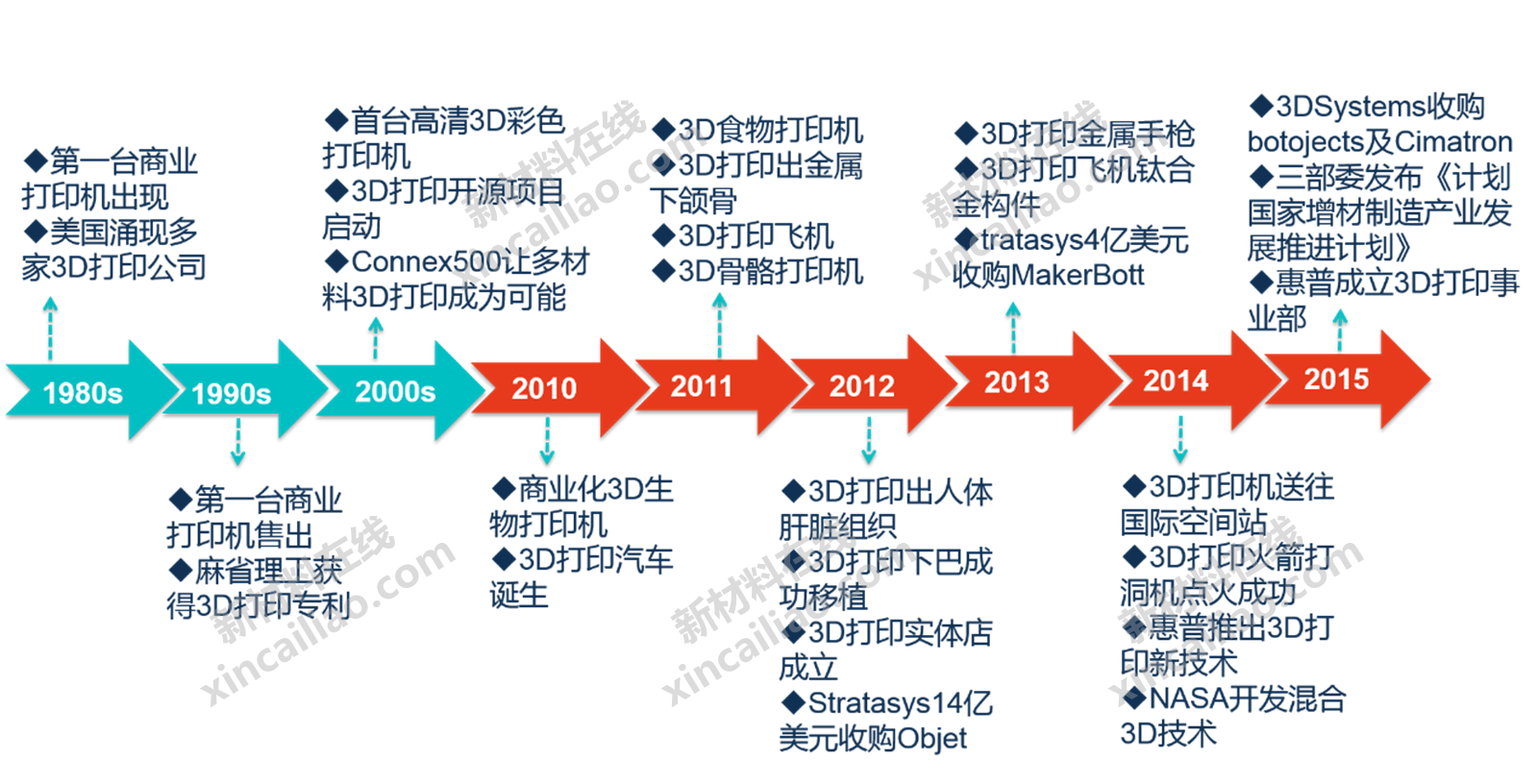

3D打印的核心思想起源于19世纪末的美国,当时美国研究出了的照相雕塑和地貌成形技术,随后产生了打印技术的3D打印核心制造思想。1984年,查尔斯胡尔将光学技术应用于快速成型领域,并于1986年成立了世界上第一家生产3D打印设备的公司:3D Systems,由此拉开了3D打印的帷幕。在此后的几十年里,各种3D打印技术在多个行业应用并行发展。

世界3D打印发展历程

资料来源:赛瑞研究

3D打印发展至今,出现了种类繁多的成型技术。目前市场上主流的3D打印技术包括:熔融沉积成型(FDM)、光固化成型(SLA)、三维打印快速成型(3DP)、选区激光烧结成型(SLS)、激光熔覆成型(LMD)、电子束熔化成型(EBM)、聚合物喷射成型(PolyJet)。根据成型原理特点,本文将UV紫外线成型技术、DLP激光成型技术、发光二极管(LED)成型技术都归纳为光固化成型技术。随着技术发展,新技术也在不断涌现,如连续液体界面提取技术(CLIP)、纳米颗粒喷射成型(NPJ)等。

熔融层积技术(Fused Deposition Modeling, FDM),即利用高温将材料熔化,通过打印头挤出成细丝,在构件平台堆积成型。FDM是最简单也是最常见的3D打印技术,通常应用于桌面级3D打印设备。使用FDM技术的3D打印机通过将热塑性材料加热到半液体状态并沿计算器控制的路线进行挤压逐层构造零件。FDM使用两种材料来执行打印作业:用于构成成品的建模材料和用作支架的支撑材料。材料丝从3D打印机的材料仓送入在X和Y坐标上移动的打印头,材料打印完一层后,通过基板下移或者打印头上移的方式开始下一层的打印。完成模型构建后,用户可剥除支撑材料或用特殊溶液将它溶解,然后即可使用该零件。

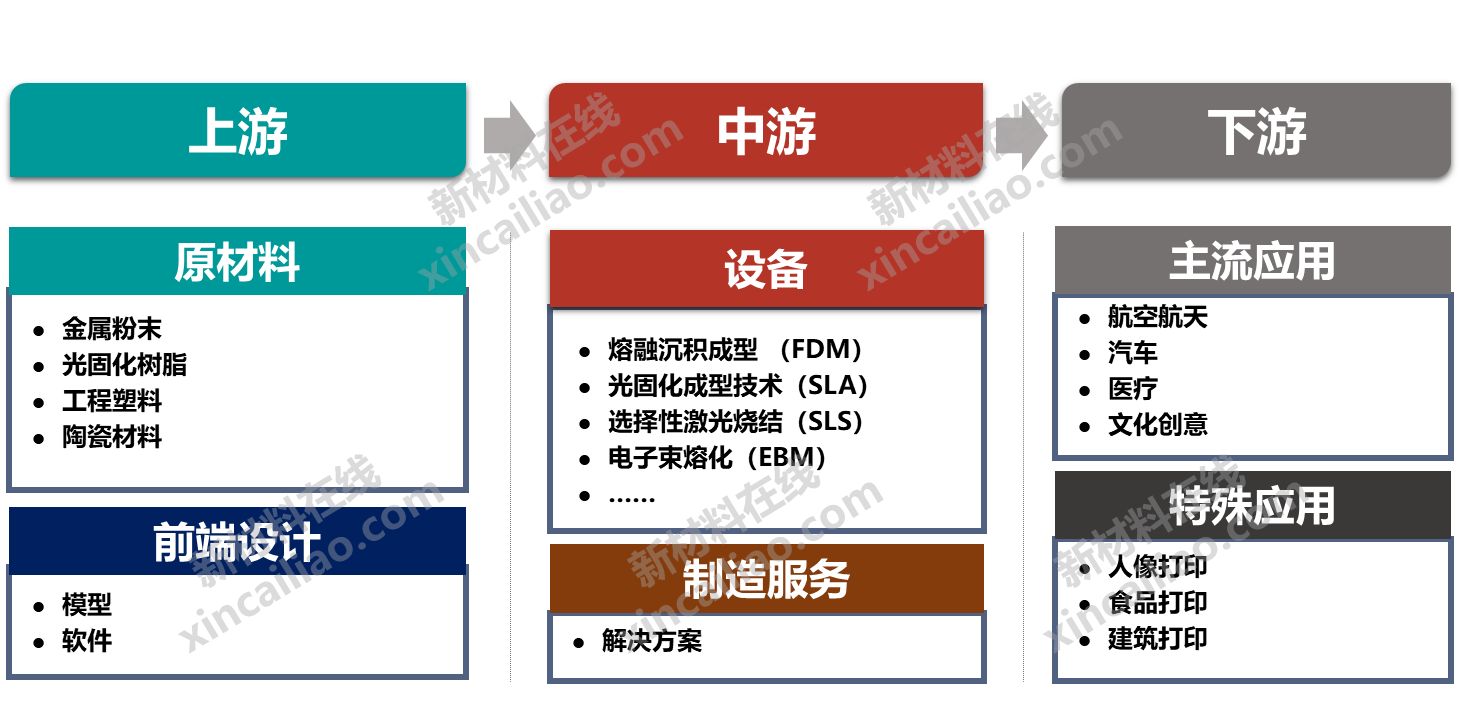

3D打印产业上游:主要包括原材料及前端设计。3D打印材料是产业链条发展的关键环节,材料制备技术是否能够满足产业发展需要3D打印材料和打印机生产的先前条件。前端设计是3D打印的重要基础,通过模型、软件提供逆向工程所需的数据。

3D打印产业中游:中游主要为设备及制造服务,参与者包括3D打印机设备商和3D打印制造服务商,这个阶段将3D打印产品生产出来。

3D打印产业下游:终端应用领域。主流应用包括航空航天、汽车、医疗、文化创意等领域,也有一些特殊的应用领域,目前发展尚处于几部阶段,包括人像打印、食品打印、建筑打印等领域。

3D打印产业链结构

资料来源:赛瑞研究

第二节 上游原材料

材料技术是3D打印技术的核心之一,从某种程度上直接制约了3D打印的发展进程。从3D打印技术的发展历程可以看出,一种新的打印技术出现,必须依赖材料的固有特性。由于材料在物理形态,化学性能等方面的千差万别,才形成了今天3D打印材料的多品种和3D打印的不同成型方法。比如:SLA技术依赖树脂光固化特性,SLS依赖可烧结粉末材料性能,FDM依赖塑料的热流动性等。

比起传统的制造业,用于三维打印的材料选择是有限的。一方面,3D打印材料需要匹配不同的打印技术要求,能有利于快速、精确地加工原型零件;另一方面,3D打印零件应当接近最终要求,尽量满足对强度、刚度、耐潮湿性、热稳定性能等的要求。具体到细分类型,不同的成型原理对材料基本性能的要求也不同。本节主要介绍3D打印中常用的四大类材料,即金属粉末、光固化树脂、塑料、陶瓷。3D打印设备是整个产业中最重要的一环。首先,设备商是3D打印技术的推动者,要实现3D打印,首先要完成设备的制造,每一种新的3D打印设备出现,都意味着一种新的3D打印技术出现;其次,每一台3D打印设备就是一个加工制造中心,设备商掌握整个3D打印过程的核心技术,因此,在3D打印领域,设备商往往同时扮演者3D打印加工制造服务的角色;再次,设备商是3D打印技术应用的推广者,可以直接为终端用户提供综合解决方案。

3D打印设备可以分为两大类型:一类是生产价格在数万美元到数十万美元之间的设备,主要应用于工业生产,通常称其为工业级设备;另一类是主要针对个人消费者的设备,这类设备价格低廉,售价通常在数千美元甚至是数百美元,通常称其为桌面级设备。

工业级打印机价格昂贵,主要用于加工大尺寸的产品,一般使用SLS/SLM、3DP、EBM、SLA、PolyJet、FDM等技术,应用领域主要有汽车、国防航空航天、工业机械、消费品、家电等工业领域。国际上工业级打印机巨头3D systems、Stratasys、EOS等在近30年里不断推出适用于不同领域的新产品,将3D打印植入工业化制造中,使3D打印成功成为推动国际工业化的重要力量。

SLA设备方面。3D systems公司是该领域的鼻祖,其推出的Figure 4设备具备可扩展、全集成式、可用于直接生产的功能,其最大特点在于3D生产模块可以按需扩展,大幅提高3D打印的生产效率、降低3D 打印机的成本。

3D systems公司Figure 4设备

资料来源:3DS,赛瑞研究

桌面级3D打印机在市面上种类繁多,但其基本的工作原理相似,采用FDM技术(技术原理见第一章)。桌面级3D打印设备最初由Stratasys公司于2002年推出,2008年,第一款开源的桌面级3D打印机RepRap发布,此后涌现出各类桌面3D打印设备商。

随着竞争加剧,桌面打印机价格逐步下降,国外众筹创业平台已经出现了3000元人民币左右的3D打印机。性能指标及外观方面,桌面机也在不断完善,甚至部分桌面3D打印设备开始向工业级打印机看齐,大型工业级打印机生产公司也逐步涉入桌面领域。

RepRaP开源设备(左)和Stratasys公司uPrint SE Plus设备(右)

图片来源:RepRap, 3DS,赛瑞研究

第四节 下游应用

3D打印已在航空航天、汽车、机械制造、军事、建筑、影视、家电轻工、医学、考古、文化艺术、雕刻、珠宝等领域都得到广泛应用,并且随着这一技术本身的发展,其应用领域将不断拓展。本节主要分析四大主流应用:航空航天、汽车、医疗、文化创意。

3D打印产业链结构

资料来源:赛瑞研究

过去26年间,全球所有3D打印产品和服务收入的年复合增长率为27.3%。近五年,随着3D打印服务的不断渗透,3D打印产业呈迅速增长。2017年,全球所有3D打印产品和服务组成的3D打印市场增长21%,达到73.36亿美元,相比2016年增长17.4%,预计未来5年,全球3D打印市场还将保持高速增长,到2022年,市场达220亿美元,5年复合增长率达24.5%。

2003-2022年全球3D打印市场规模、增速及预测(亿美元,%)

资料来源:Wohlers,赛瑞研究

作者:BEN LEE

以上内容均源自于《2018年3D打印行业研究报告》,报告全篇文字38000+,数据图表60+,内容涵盖全面的3D打印技术梳理、专业的产业链解析、详实的行业数据分析及深入的企业分析。